- Italiano

- English

- Español

- Français

Aumento dei tassi pronti a danneggiare il settore immobiliare.

Ci sono due settori da considerare quando si tratta di immobili - residenziale e commerciale. Quest'ultimo rimane sotto una considerevole pressione, non solo a causa di una politica monetaria più restrittiva, ma anche perché la macro economia globale continua ad adattarsi alle abitudini lavorative nel mondo post-COVID, con il lavoro remoto/ibrido che continua a ridurre i tassi di occupazione degli uffici e ad esercitare pressione sulle attività commerciali dei centri cittadini che dipendono dal flusso di lavoratori, come ristoranti e caffè.

Tuttavia, è il mercato immobiliare residenziale che è più probabile che si dimostri come un tema commerciabile, in particolare nello spazio delle valute estere. Diverse economie del G10 presentano caratteristiche simili, in cui i prezzi delle case sono aumentati rapidamente negli ultimi anni, un precipizio dei mutui (dove le offerte a tasso fisso vengono rifinanziate a tassi doppi o superiori rispetto al prestito originale) si sta rapidamente avvicinando, e dove il rischio di insolvenze significative e di una brusca caduta dei prezzi delle case è elevato. Australia, Svezia e Regno Unito sarebbero le principali economie a rientrare in questa categoria.

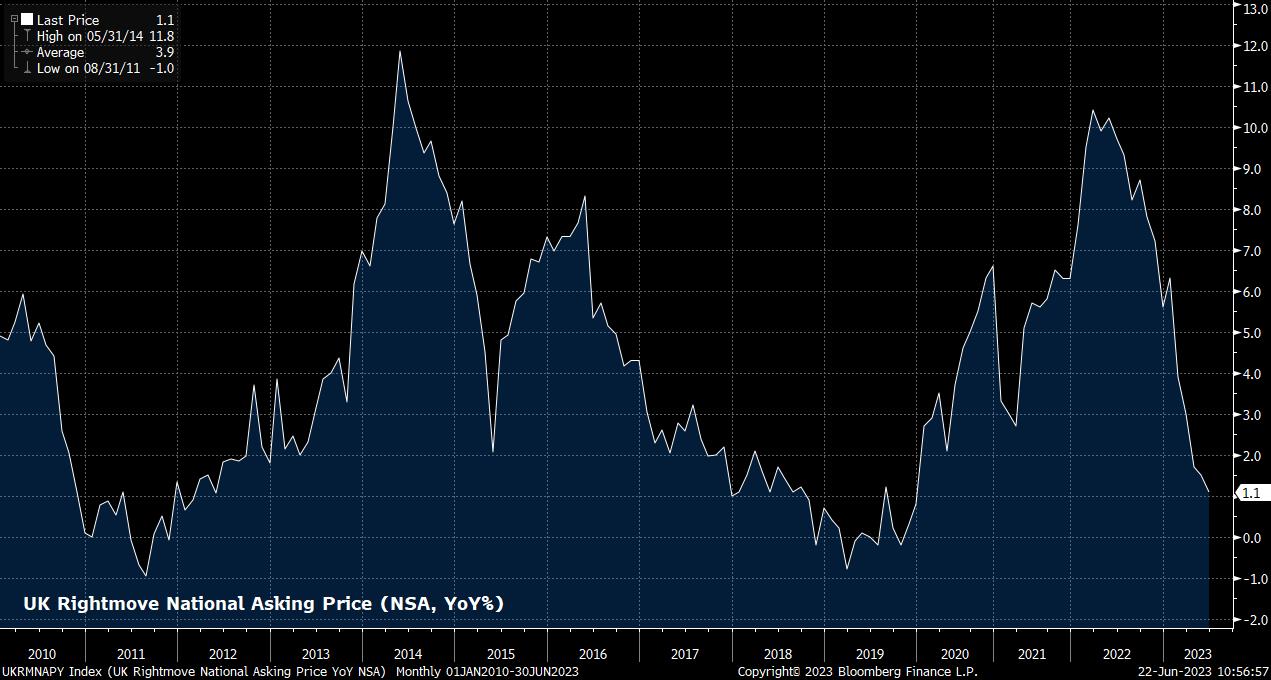

Nel caso del Regno Unito, la situazione è particolarmente drammatica e un buon esempio di quanto i ritardi degli effetti delle politiche restrittive possano essere e di ciò che potrebbe svilupparsi in altre economie sviluppate. Circa 2 milioni di mutui a tasso fisso, con tassi inferiori al 2,5%, scadranno tra ora e la fine del 2024; con il tasso fisso a 2 anni che attualmente si attesta sopra il 6%, molti di questi richiedenti vedranno i costi degli interessi triplicarsi all'improvviso. L'aumento dei tassi di per sé, tuttavia, non è avvenuto all'improvviso, con la Banca d'Inghilterra che ha iniziato a restrizioni di politica monetaria a partire dal dicembre 2021, anche se solo ora l'impatto di tali aumenti si sta riversando sull'economia.

Forse ancora più importante, non solo l'impatto delle restrizioni è stato ritardato, ma è anche probabile che sia più prolungato, dato l'aumento della tendenza a fissare i tassi di interesse dei mutui per un periodo più lungo: la maggior parte dei mutui a tasso fisso concessi fino ad oggi hanno una durata di almeno 5 anni. Ciò significa che quando la Banca d'Inghilterra alla fine inizierà ad allentare la politica monetaria - in qualche momento futuro - l'impatto di tali tagli non verrà sentito immediatamente, portando così al mantenimento dei tassi attuali come un freno economico per ancora del tempo.

Ciò rende difficile sostenere un quadro strutturale rialzista per la GBP, specialmente considerando che la maggior parte di questo rifinanziamento ipotecario avverrà entro la fine di quest'anno, determinando una significativa diminuzione del reddito disponibile e probabilmente danneggiando la spesa discrezionale, poiché i consumatori stringono la cinghia. Sebbene ciò possa avere un impatto disinflazionistico tanto necessario sull'economia, è probabile che contribuisca ad approfondire la stagnazione che affligge già il Regno Unito.

_2023-06-22_11-05-08.jpg)

Si prevede che una tendenza simile si manifesti in altre economie e valute con caratteristiche simili, come ad esempio la SEK (corona svedese) e l'AUD (dollaro australiano), dove è evidente che entrambe le banche centrali sono state quasi altrettanto riluttanti quanto la Banca d'Inghilterra a restrizioni di politica monetaria, temendo che ciò abbia un significativo impatto negativo sui rispettivi mercati immobiliari.

Al di fuori dello spazio delle valute, ci sono altri modi per i trader per ottenere esposizione al tema più ampio dell'immobiliare. Uno di questi potrebbe essere l'iShares US Real Estate ETF, un fondo che riflette l'ansia più ampia degli investitori sullo stato del settore, dato il suo notevole sottoperformance rispetto all'indice S&P 500 nell'anno in corso.

Related articles

Pepperstone non dichiara che il materiale qui fornito sia accurato, attuale o completo e pertanto non dovrebbe essere considerato tale. Le informazioni, sia da terze parti o meno, non devono essere considerate come una raccomandazione, un'offerta di acquisto o vendita, la sollecitazione di un'offerta di acquisto o vendita di qualsiasi titolo, prodotto finanziario o strumento, o per partecipare a una particolare strategia di trading. Non tiene conto della situazione finanziaria o degli obiettivi di investimento dei lettori. Consigliamo a tutti i lettori di questo contenuto di cercare il proprio parere. Senza l'approvazione di Pepperstone, la riproduzione o la ridistribuzione di queste informazioni non è consentita.