- Italiano

- English

- Español

- Français

Playbook Per la decisione di giugno della BCE

I mercati, per quanto possibile, quotano già completamente un aumento da parte della BCE il prossimo giovedì, con i tassi di interesse a breve termine (OIS) che implicano una probabilità di circa il 95% che il tasso di deposito venga portato al 3,5%, un livello che rappresenterebbe il tasso di deposito più alto dal 2001.

Sebbene il Consiglio direttivo non pubblichi un resoconto formale della suddivisione dei voti dopo le decisioni della BCE, sembra probabile che ci sia un notevole grado di unanimità tra i responsabili delle politiche, con le recenti osservazioni persino dei membri più "colombe" del Consiglio che indicano la necessità di ulteriori restrizioni prima di dichiarare vittoria nella lotta contro l'inflazione. In un modo simile, e data la facilità con cui i mercati hanno assimilato la notizia, sembra improbabile che la BCE modifichi il suo attuale piano di interruzione dei reinvestimenti nel quadro del programma di acquisto di attività (APP) il mese prossimo.

Per quanto riguarda l'inflazione, sebbene sia l'indice generale che l'indice di base dei prezzi al consumo abbiano iniziato a rallentare negli ultimi mesi, entrambi i misuratori rimangono nettamente al di sopra del target del 2%, mentre la presidente Lagarde ha sottolineato esplicitamente che non vi sono "chiare evidenze che l'inflazione sottostante abbia raggiunto il picco". Tenendo ciò presente, la dichiarazione di politica monetaria dovrebbe mantenere un orientamento restrittivo, anche se è improbabile che gli operatori politici si impegnino in azioni specifiche per il mese di luglio, durante il quale il mercato attualmente prevede un'ulteriore probabilità di 3 su 4 di aumento dei tassi di interesse di 25bps.

La riunione di giugno della BCE vede anche la pubblicazione dell'ultimo set di proiezioni macroeconomiche trimestrali del personale. Sebbene i dati recenti abbiano tendenzialmente favorito le "colombe" - gli indicatori PMI hanno mostrato un'indebolimento del momentum, le vendite al dettaglio sono rimaste sostanzialmente stabili, la domanda dalla Cina sembra indebolirsi rapidamente e la Germania è entrata in una recessione tecnica dopo due trimestri consecutivi di contrazione del PIL durante l’inverno.

Nonostante tutto ciò e il trend discendente dell'inflazione che cerca di consolidarsi, è improbabile che le proiezioni del personale differiscano in modo significativo rispetto alla precedente serie presentata a marzo.

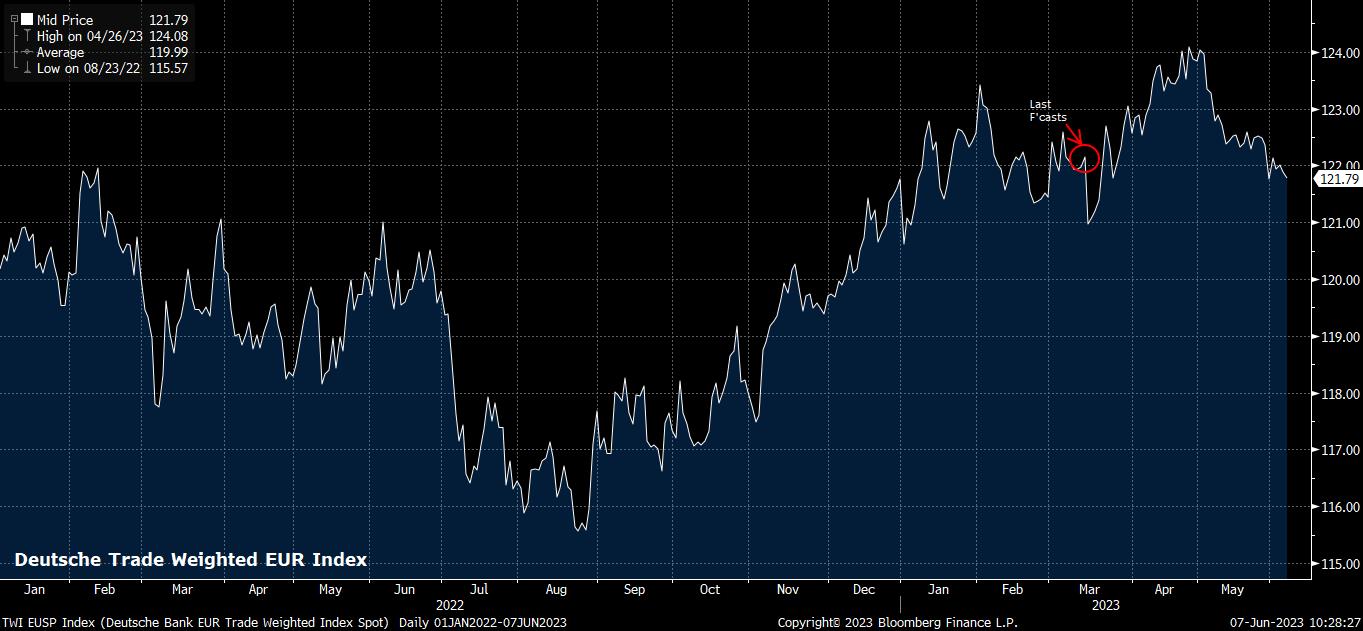

Sull'inflazione, non ci dovrebbero essere grandi variazioni, con il calo dei prezzi del gas naturale rispetto all'ultima serie di proiezioni che viene compensato da prezzi del petrolio greggio leggermente più alti rispetto alla previsione precedente. La debolezza dell'euro, non solo rispetto al dollaro americano, ma anche di circa il 2% su base ponderata per il commercio nelle ultime sei settimane, è anche improbabile che abbia un impatto significativo, con la valuta che rimane leggermente più forte rispetto alla compilazione delle previsioni di marzo. Di conseguenza, la BCE prevede ancora un tasso armonizzato di inflazione al consumo (HICP) intorno al 5,3% alla fine dell'anno, prima di continuare a diminuire leggermente oltre il 2% entro la fine dell'orizzonte previsionale.

Per quanto riguarda la crescita, sarà interessante vedere cosa prevedono le proiezioni dati l'insieme di dati economici degli ultimi settimane, che al meglio possono essere descritti come misti. È probabile che si verifichi una revisione leggermente al ribasso delle aspettative di crescita del PIL nel periodo previsto, soprattutto considerando l'ammessione recente dei responsabili delle politiche che l'impatto completo delle precedenti misure di restrizione non è ancora stato trasmesso all'economia dell’eurozona, rendendo l'aspettativa di una crescita annuale del 1,0% per quest'anno piuttosto ottimistica.

Passando ai mercati, la decisione della BCE arriva in un momento interessante per l'euro, con la moneta comune che si è indebolita significativamente nel mese di maggio, sebbene le perdite sembrino essersi fermate, almeno temporaneamente, a 1,0650. A complicare ulteriormente la situazione, la decisione della BCE arriva solo 18 ore dopo che la Federal Reserve annuncia le conclusioni della loro ultima riunione di politica monetaria.

_eurusd_mb_2023-06-07_10-27-15.jpg)

Tenendo conto di ciò, è probabile che la volatilità sia molto elevata mercoledì e giovedì prossimi, un fattore che i trader dovrebbero considerare valutando le dimensioni delle posizioni, la leva finanziaria e gli ordini durante le due decisioni chiave. Per quanto riguarda i livelli da osservare, 1,0650 rappresenta un supporto immediato per l'EUR/USD, anche se è la regione compresa tra 1,05/1,0510 quella più significativa da tenere d'occhio, dato non solo l'importanza psicologica della grande cifra, ma anche la presenza della media mobile a 200 giorni, che lo spot ha superato durante tutto l'anno.

Al rialzo, la resistenza si trova immediatamente a 1,0750, seguita dalla media mobile a 100 giorni a 1,0810 e dalla media mobile a 50 giorni a 1,0890. Nel complesso, dato che le aspettative per una sorpresa restrittiva sono piuttosto elevate, i rischi per l'euro sembrano orientati al ribasso, considerando solo la decisione della BCE.

Per quanto riguarda le azioni europee, la decisione della BCE giunge in un momento interessante per il DAX, che ha oscillato in un range relativamente poco, tra 15.800 e 16.300 per gran parte degli ultimi due mesi. Questi livelli sono i più importanti da tenere d'occhio, anche se la media mobile a 50 giorni a 15.905 merita un'attenzione.

Dato che sembra improbabile che i responsabili delle politiche sorprendano in senso restrittivo, le azioni potrebbero godere di un rally di sollievo dopo l'annuncio. Tuttavia, eventuali guadagni sembrano destinati a essere di breve durata, con la tendenza a lungo termine dell'indice che sarà determinata dagli sviluppi esterni, in particolare dal progresso di ulteriori riprese economiche in Cina.

Related articles

Pepperstone non dichiara che il materiale qui fornito sia accurato, attuale o completo e pertanto non dovrebbe essere considerato tale. Le informazioni, sia da terze parti o meno, non devono essere considerate come una raccomandazione, un'offerta di acquisto o vendita, la sollecitazione di un'offerta di acquisto o vendita di qualsiasi titolo, prodotto finanziario o strumento, o per partecipare a una particolare strategia di trading. Non tiene conto della situazione finanziaria o degli obiettivi di investimento dei lettori. Consigliamo a tutti i lettori di questo contenuto di cercare il proprio parere. Senza l'approvazione di Pepperstone, la riproduzione o la ridistribuzione di queste informazioni non è consentita.