- Italiano

- English

- Español

- Français

Il Playbook per la decisione della BoE di agosto

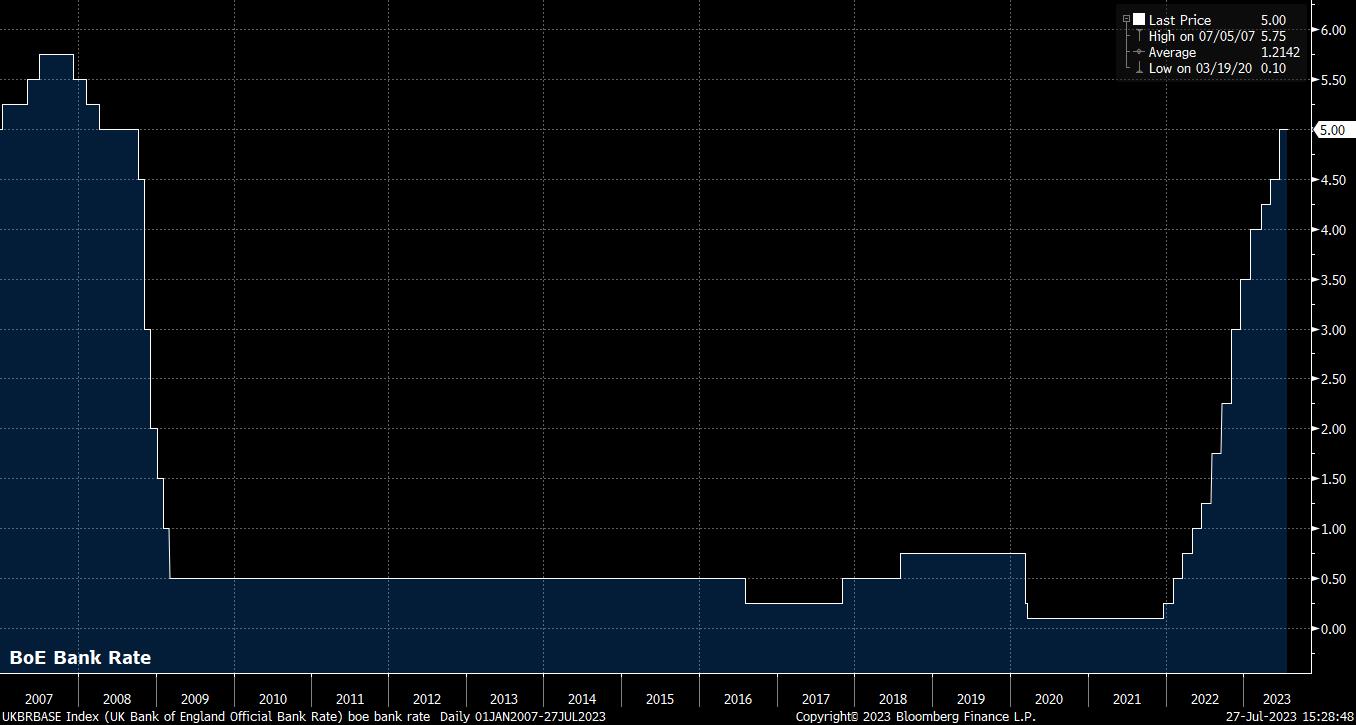

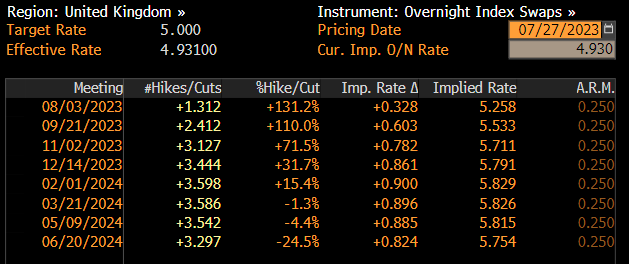

Come già menzionato, un aumento del tasso di interesse di 25 punti base, al 5,25%, sembra essere l'esito più probabile dalla decisione di agosto. Tuttavia, rimane una decisione estremamente difficile tra questo scenario e un aumento più ampio di 50 punti base, come avvenuto nella riunione di giugno, in seguito all'allarmante e sorprendente aumento dell'inflazione di base oltre il 7%.

Nonostante la difficile decisione, sembra improbabile che la maggioranza dei membri del MPC voterà a favore di un altro aumento significativo del tasso di interesse. Tuttavia, la decisione di agosto probabilmente non sarà unanime, con l'archi-colomba Dhingra, un membro esterno, favorevole al mantenimento dei tassi invariati, mentre il membro esterno Mann potrebbe favorire un aumento più ampio di 50 punti base, così come la nuova membro del comitato Megan Greene. Tuttavia, la maggioranza probabilmente opterà per un incremento di 25 punti base.

Tuttavia, i mercati non sono del tutto di questa opinione. Attorno a 33 punti base di stretta sono già scontati nella decisione di agosto, implicando quindi una possibilità di circa uno su tre che la BoE decida di optare per un incremento maggiore.

Per quanto riguarda le indicazioni future, è improbabile che il MPC si impegni a fornire una traiettoria dei tassi, come è stato un tema comune fin dalla crisi del "mini-budget" dell'anno scorso, quando la Banca si è esplicitamente opposta alla formazione dei prezzi dei tassi di interesse OIS. Al massimo, probabilmente ripeteranno la stessa frase usata da tempo, ovvero che "sarà necessario un'ulteriore stretta della politica monetaria" se dovessero emergere segnali di pressioni inflazionistiche più persistenti.

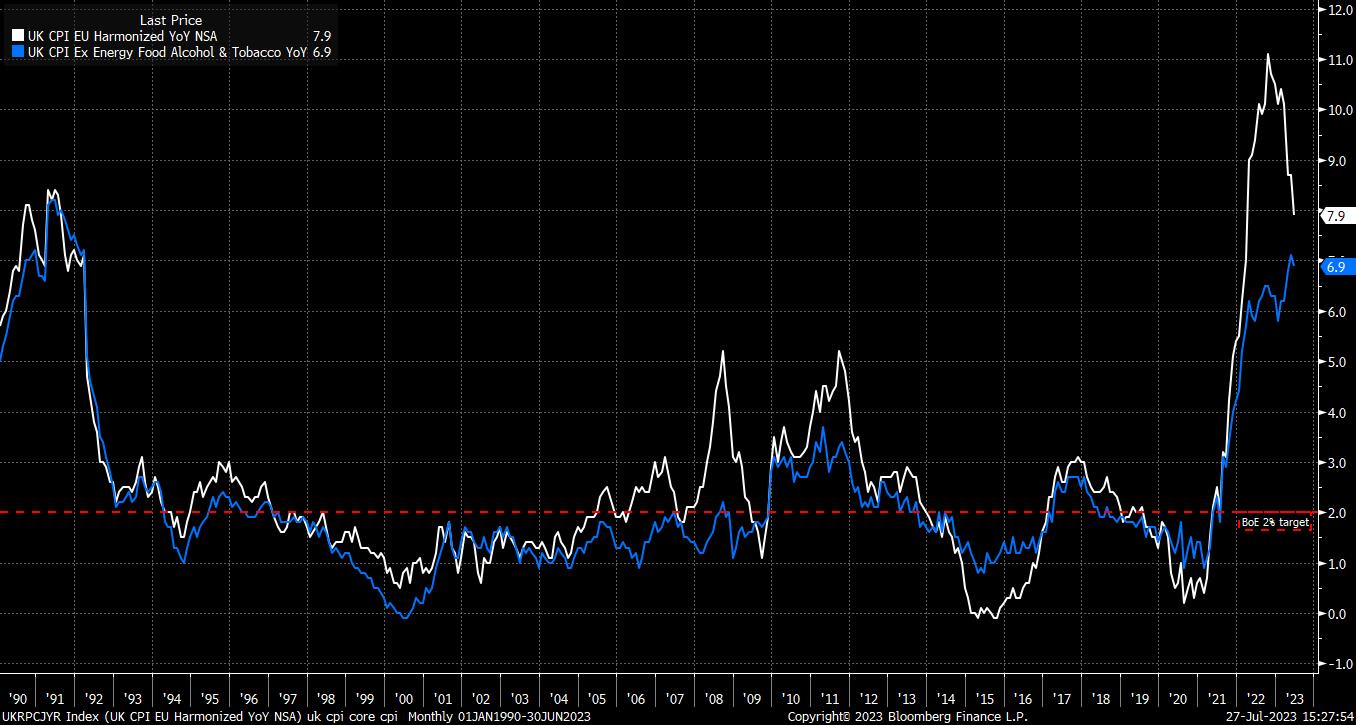

In passato, la Banca ha anche utilizzato le previsioni sull'inflazione come meccanismo implicito di segnalazione, ma anche questo probabilmente fornirà meno indicazioni rispetto al passato, data la nota mancanza di fiducia degli attuali responsabili politici nei modelli utilizzati per calcolare tali proiezioni. Di conseguenza, anche se l'IPC principale, basato sulla traiettoria di mercato, probabilmente sarà proiettato ben al di sotto dell'obiettivo del 2% tra 18-24 mesi - di solito un segnale che la formazione dei prezzi di mercato è troppo aggressiva - ciò probabilmente riceverà poca enfasi da parte dei decisori politici.

Nel frattempo, anche le altre previsioni pubblicate nel Rapporto di Politica Monetaria di agosto sono probabilmente poco cambiate rispetto a quelle emesse a maggio.

A quel tempo, la BoE aveva previsto un ritmo di crescita del PIL piuttosto lento nell'orizzonte previsionale, ma aveva eliminato la previsione di una recessione nel Regno Unito. La crescita economica è probabile che rimanga relativamente debole nel prossimo futuro, anche se eventuali revisioni al ribasso della traiettoria prevista per l'inflazione potrebbero dare un modesto impulso al lato della crescita dell'equazione.

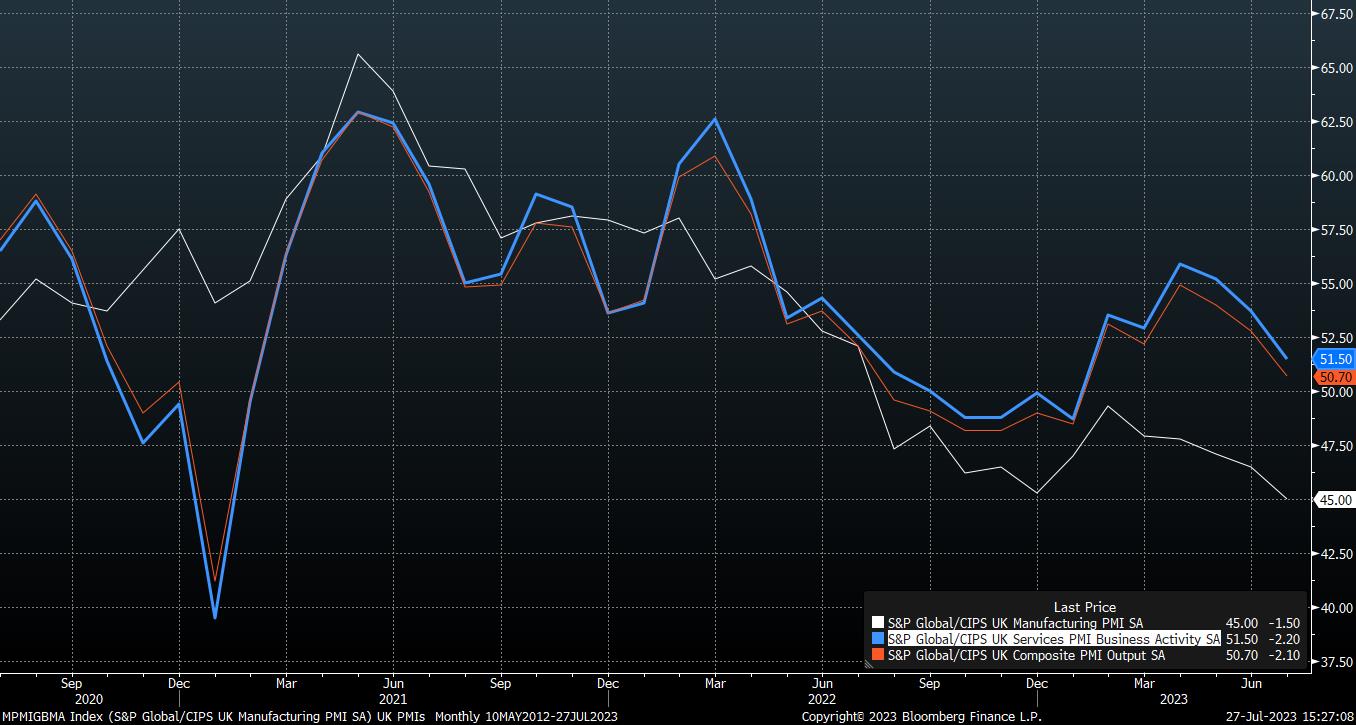

Tuttavia, i dati economici in arrivo stanno mostrando segnali preoccupanti di debolezza. Le recenti rilevazioni degli PMI indicano un ulteriore declino del momentum economico, con l'output nel settore manifatturiero che si è contratto al ritmo più rapido degli ultimi tre anni, mentre gli indicatori compositi e di output dei servizi hanno registrato i livelli più bassi dall'inizio dell'anno. Tenendo conto di ciò e considerando anche il prossimo "muro dei mutui" che probabilmente sarà raggiunto nel secondo semestre, i rischi per questa prospettiva rimangono inclinati al ribasso.

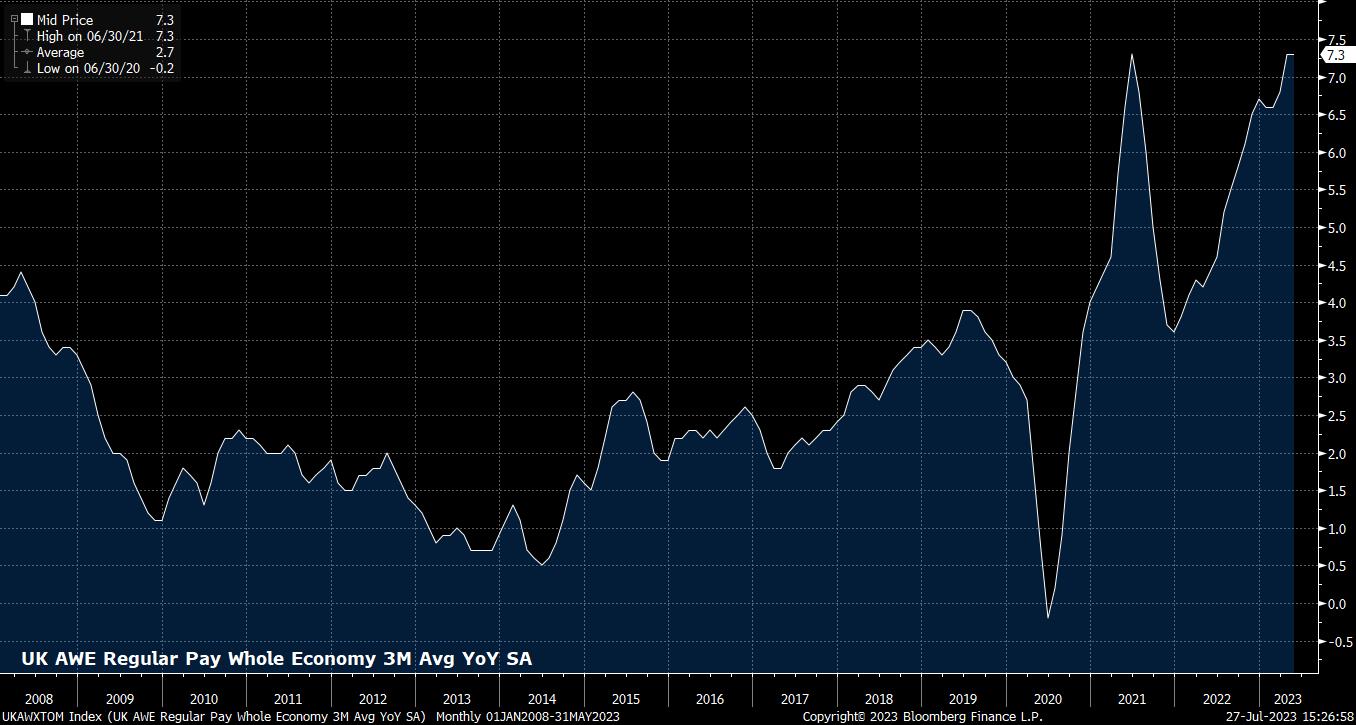

In un tono relativamente simile e poco entusiasmante, le previsioni della Banca per il mercato del lavoro sono probabilmente in linea con le aspettative precedenti; ovvero una lenta ma costante crescita della disoccupazione fino al 4,5% alla fine dell'orizzonte previsionale. I dati recenti sull'occupazione sono stati un misto di buone e cattive notizie dal punto di vista delle politiche, con un aumento della partecipazione che fa piacere, ma un ritmo record di crescita del salario regolare che potrebbe destare qualche preoccupazione.

Questo è particolarmente vero poiché l'inflazione si attenua nel corso dell'anno, il che significa che la crescita nominale attuale dei salari è destinata a trasformarsi presto in una crescita reale positiva dei salari, con il rischio di un'escalation di prezzi salari.

Per quanto riguarda la conferenza stampa post incontro, sarà la prima volta che sentiremo il Governatore Bailey parlare di politica monetaria da quasi un mese, è altrettanto improbabile che ci sia una guida esplicita sui futuri cambiamenti di politica. Come nelle recenti decisioni del FOMC e della BCE, è probabile che il Governatore cerchi di dare alla Banca il massimo di opzioni possibili per il futuro, mantenendo al contempo un chiaro orientamento verso il rialzo, poiché gli effetti completi delle strette politiche non sono ancora stati avvertiti.

Potrebbe tuttavia esserci una relativa limitata opportunità di domande di questo tipo, data l'attenzione dei media sull'aumento dei costi di vita, in particolare sull'impatto che i tassi ipotecari in aumento stanno avendo sui consumatori.

_2023-07-27_15-25-43.jpg)

Rivolgendoci ai mercati finanziari, sembra che i rischi per la GBP siano orientati al ribasso in vista della riunione dell'MPC di agosto. Non solo i mercati prevedono una stretta maggiore di 25bp, probabile da parte della BoE ad agosto, ma anche gli OIS prezzano circa altre tre strette da 25bp entro la fine dell'anno. Questo sembra eccessivo, soprattutto considerando i crescenti rischi economici al ribasso e gli effetti completi e ritardati delle misure di restrizione ancora da percepire.

Di conseguenza, con questa stretta probabilmente destinata a essere disinnescata dai prezzi e con la probabilità che il FOMC alzi ancora i tassi quest'anno, probabilmente a novembre, la via di minor resistenza sembra puntare al ribasso per il cable.

Dopo aver raggiunto un massimo del ciclo a 1,3140 e poi ritracciato rapidamente, ora il livello chiave da monitorare è 1,2850. Un superamento di chiusura al di sotto di questo livello probabilmente porterà i ribassisti a puntare sulla regione 1,2670-2690, dove si trovano sia il supporto orizzontale che la media mobile a 50 giorni (DMA).

_2023-07-27_15-24-19.jpg)

Pepperstone non dichiara che il materiale qui fornito sia accurato, attuale o completo e pertanto non dovrebbe essere considerato tale. Le informazioni, sia da terze parti o meno, non devono essere considerate come una raccomandazione, un'offerta di acquisto o vendita, la sollecitazione di un'offerta di acquisto o vendita di qualsiasi titolo, prodotto finanziario o strumento, o per partecipare a una particolare strategia di trading. Non tiene conto della situazione finanziaria o degli obiettivi di investimento dei lettori. Consigliamo a tutti i lettori di questo contenuto di cercare il proprio parere. Senza l'approvazione di Pepperstone, la riproduzione o la ridistribuzione di queste informazioni non è consentita.