- Italiano

- English

- Español

- Français

Cinque grafici da tenere d'occhio

Treasuries - Emblematica l'affermazione "higher for longer" (più in alto più a lungo)

Nell'ultima settimana i rendimenti dei Treasury sono saliti lungo tutta la curva, che è diventata più ripida, e quasi ogni giorno è stato caratterizzato da un titolo (o tre) che annunciava nuovi massimi del ciclo. Non sorprende che la revisione restrittiva del diagramma a punti da parte della Fed, che prevede solo 50 pb di tagli il prossimo anno (la metà di quelli previsti a giugno), lasciando aperta la porta a un altro rialzo prima della fine dell'anno, sia stata il principale catalizzatore del movimento, in quanto l'orientamento politico "più alto più a lungo" sembra, finalmente, essere entrato nella mente del mercato.

Non sorprende che, con i titoli a 2 anni ai massimi dal 2006, i titoli a 10 anni ai massimi dal 2007 e i titoli a 30 anni ai massimi dal 2011, l'attrattiva dei Treasury nel lungo periodo cominci ad aumentare sensibilmente. Ciò è amplificato dalla probabilità che la Fed abbia quasi raggiunto il tasso terminale e che l'inflazione statunitense abbia raggiunto un picco decisivo, con una disinflazione relativamente perfetta. Tuttavia, potrebbe essere necessario un forte indebolimento della crescita economica - che per ora sembra improbabile - per ribaltare in modo decisivo la situazione a sfavore degli obbligazionisti, in particolare con un'ondata di offerta che continua a travolgere il mercato.

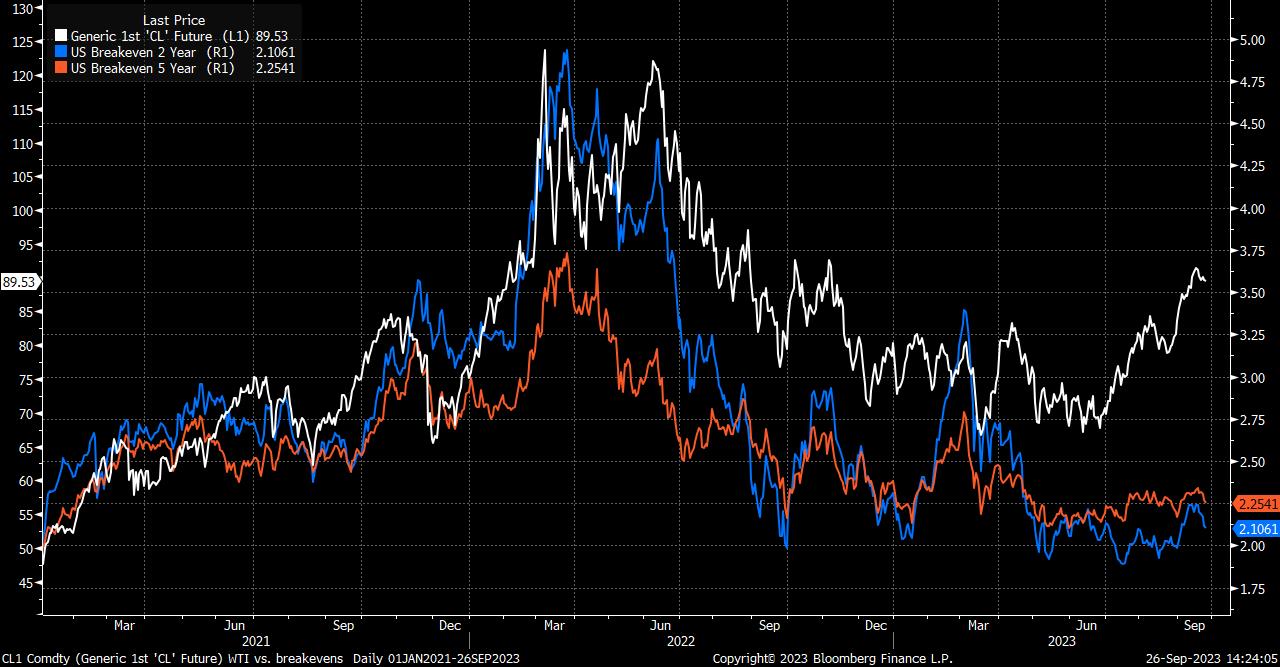

Greggio: non ancora un problema di inflazione

Sia il Brent che il WTI si sono leggermente ridimensionati questa settimana: il primo si è allontanato dai massimi del ciclo appena sopra i 95 dollari al barile, mentre il secondo è tornato sotto la soglia psicologicamente chiave dei 90 dollari al barile. Tuttavia, nonostante la riduzione dei guadagni, entrambe le miscele di greggio rimangono circa il 30% al di sopra dei minimi registrati durante l'estate.

Molti potrebbero essere preoccupati, e hanno giustamente segnalato, le implicazioni inflazionistiche di un simile rally, anche se il mercato mostra pochi segnali di preoccupazione per un aumento sostenuto delle pressioni sui prezzi. I valori di breakeven dell'inflazione statunitense a 2 e 5 anni rimangono ben all'interno dell'intervallo in cui si è fatto trading per tutto l'anno, a livelli che, in linea di massima, sono compatibili con un ritorno all'obiettivo di inflazione del 2% delle banche centrali. È probabile che i responsabili politici non siano turbati dalla recente impennata dei prezzi, data la tendenza a concentrarsi sulle misure core e "supercore" dell'inflazione per valutare le pressioni sottostanti sui prezzi. Tuttavia, dato che le prospettive tecniche e fondamentali rimangono rialziste e le richieste di 100 dollari al barile entro la fine dell'anno continuano ad aumentare, i mercati potrebbero non essere in grado di ignorare il petrolio per sempre.

Cable - Gli spread di rendimento puntano a un ulteriore ribasso

Per il secondo anno consecutivo, la sterlina sta attraversando un settembre torrido e si appresta a registrare la peggiore performance mensile dai tempi delle turbolenze all'indomani del mini-bilancio di Liz Truss, 12 mesi fa. Il cable è ora sceso sotto la sua media mobile a 200 giorni per la prima volta da marzo, facendo trading ai minimi dallo stesso mese.

Un ulteriore ribasso sembra essere previsto, con un test della soglia di 1,20 che ha qualcosa di inevitabile a questo punto, con i fattori ribassisti che si accumulano per la sterlina - rallentamento della crescita economica, indebolirsi della spesa dei consumatori, deterioramento delle prospettive del settore dei servizi, aumento della disoccupazione e un imminente scoglio per i mutui. Anche la Banca d'Inghilterra non sta facendo molto per aiutare il quid, avendo sorpreso la scorsa settimana mantenendo il tasso d'interesse al 5,25% e lasciando intendere con forza che il terminale è stato raggiunto, in contrasto con il FOMC ancora restrittivo. Ciò ha spinto i gilt e i Treasury in direzioni opposte, i primi in rally e i secondi in crollo, portando lo spread Regno Unito-Stati Uniti a 10 anni al livello più basso da, avete indovinato, marzo 2023, applicando un'ulteriore pressione al ribasso sul cable e permettendo agli orsi di mantenere il sopravvento.

_gb_2023-09-26_14-24-09.jpg)

Nasdaq 100 - Sotto pressione

Con il rialzo dei rendimenti e la presa di posizione del FOMC "higher for longer", i titoli azionari sono stati messi sotto pressione, con il settore tecnologico - e per estensione il Nasdaq - a subire le ire del mercato.

Dopo aver trascorso la maggior parte dell'inizio di settembre a consolidarsi in un range ristretto intorno a 15.300, il prezzo ha ora virato decisamente al ribasso, rompendo al di sotto della trendline ascendente in vigore da quest'estate e chiudendo al di sotto della media mobile a 100 giorni per la prima volta da gennaio. I ribassisti hanno preso decisamente il controllo della situazione, anche se l'indice si è consolidato intorno a 14.800 dall'inizio della nuova settimana di trading. Al ribasso, 14.600 è il supporto più significativo a breve termine, essendo il minimo di agosto, al di sotto del quale i ribassisti potrebbero guardare ai minimi di maggio/giugno a 14.250 come prossimo obiettivo. La vendita di forza sembra la strategia preferita per ora, a meno che l'indice non riesca a recuperare la media mobile a 100 giorni in chiusura.

USD/CHF - Divergenza in gioco

La Svizzera è forse la migliore dimostrazione delle divergenze che guidano il mercato FX del G10 in questo momento, con ampie divergenze sulla crescita e sulle politiche tra i due lati della coppia.

Sul fronte della crescita, l'economia statunitense continua a stupire, crescendo a un ritmo annualizzato superiore al 2% nel secondo trimestre, con i recenti PMI che indicano un ritmo di crescita del PIL moderato, ma comunque solido, nel terzo trimestre. Per contro, l'economia svizzera ha inaspettatamente ristagnato lo scorso trimestre e continua a dover affrontare significativi rischi di ribasso come ricaduta dei problemi dell'eurozona e della continua mancanza di ripresa in Cina. Nel frattempo, da un punto di vista politico, la posizione restrittiva del FOMC è stata descritta in precedenza, mentre la Banca nazionale svizzera ha inaspettatamente mantenuto i tassi fermi la scorsa settimana e sembra aver raggiunto la fine del ciclo di inasprimento.

Tutto ciò ha riportato USD/CHF al di sopra della media mobile a 200 giorni, per la prima volta dallo scorso novembre, chiudendo anche al di sopra della soglia psicologicamente importante di 0,9100 e del 61,8% di ritracciamento del calo della prima parte dell'anno. I rialzisti hanno il controllo della situazione e puntano alla metà di 0,92, mentre i cali potrebbero essere acquistati con forza al di sopra della suddetta media a 200 giorni.

_us_2023-09-26_14-24-22.jpg)

Related articles

Pepperstone non dichiara che il materiale qui fornito sia accurato, attuale o completo e pertanto non dovrebbe essere considerato tale. Le informazioni, sia da terze parti o meno, non devono essere considerate come una raccomandazione, un'offerta di acquisto o vendita, la sollecitazione di un'offerta di acquisto o vendita di qualsiasi titolo, prodotto finanziario o strumento, o per partecipare a una particolare strategia di trading. Non tiene conto della situazione finanziaria o degli obiettivi di investimento dei lettori. Consigliamo a tutti i lettori di questo contenuto di cercare il proprio parere. Senza l'approvazione di Pepperstone, la riproduzione o la ridistribuzione di queste informazioni non è consentita.