- Italiano

- English

- Español

- Français

Il Playbook settimanale del trader: La pressione aumenta

I dati economici e l’ampio rischio di eventi non offrono grandi mine antiuomo di cui i trader possano preoccuparsi eccessivamente, e penso che dobbiamo guardare più avanti ai rapporti sugli NFP statunitensi (9 dicembre) e sull’IPC statunitense (13 dicembre) per la maggior parte dei mercati.

In questo frangente, per i trader che riducono il loro impegno su intervalli di tempo più lunghi (4 ore, giornalieri, settimanali) non sembrano esserci molte ragioni per assumere un rischio molto corto, e mentre l'azione dei prezzi sarà dettata dai flussi passivi e di portafoglio, le notizie e i livelli di volatilità implicita suggeriscono che se gli asset rischiosi dovessero prendere il via, allora potrebbe essere conveniente inseguirli.

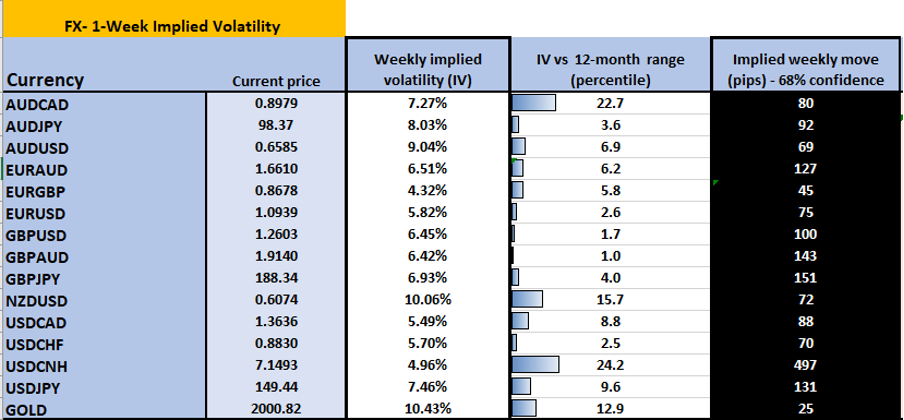

Volatilità implicita di FX e oro e movimento implicito (al rialzo o al ribasso)

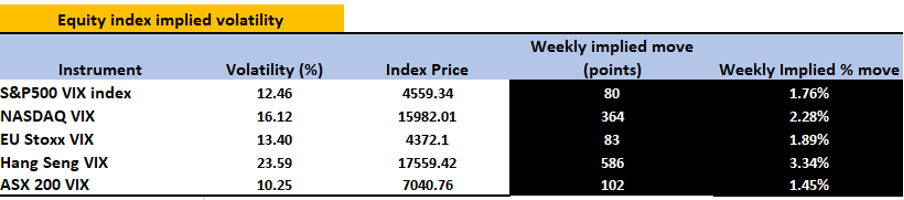

Volatilità implicita delle azioni

L'USD è fondamentale per il sentiment generale del mercato e la chiusura di venerdì nel DXY al di sotto della media mobile a 200 giorni potrebbe essere significativa. Con un occhio all’indice dei prezzi al consumo dell’UE, ci concentriamo sulla possibilità che l’EUR/USD possa superare 1,0950/60 e l’USD/JPY fino a 148, un fattore che potrebbe vedere nuovi massimi ciclici dell’oro con supporto anche per i metalli industriali, anche se i dati cinesi potrebbero svolgere un ruolo nel determinare tale tendenza.

Mi piace il ribasso dell'USD/CHF, con uno stop sopra 0,8760. Sembra che anche GBPUSD e AUDUSD possano prendere il via, anche se l'AUDUSD deve superare la media mobile a 200 giorni e poi il livello di 0,66.

Bitcoin sta facendo un'altra corsa a 38k e, dopo il consolidamento, vedremo se il prezzo potrà continuare la sua ascesa da metà ottobre. I clienti credono che questo sia vero e sono posizionati di conseguenza e molti penseranno che Bitcoin possa iniziare il 2024 con 40 come numero grande.

Buona fortuna a tutti.

Gli eventi di rischio prinicpali per la settimana a venire:

Profitti Industriali cinesi (27 novembre 12:30 AEDT) - Abbiamo visto i profitti aumentare dell'11,9% su base annua rispetto a settembre. Non c’è consenso su cui lavorare, quindi valutare il rischio sulla base dei dati è una sfida; quindi, è improbabile che i dati vedano una reazione iniziale troppo forte nei mercati.

Fiducia dei consumatori statunitensi (29 novembre 02:00 AEDT) - Secondo il consenso, l'indice dovrebbe attestarsi a 101,0 (da 102,6). Un valore inferiore a 100 potrebbe pesare ulteriormente sul dollaro.

Inflazione mensile CPI australiana (29 novembre 11:30 AEDT) – il mercato prevede che il CPI mensile si attesterà al 5,2% (5,6%), con un intervallo di stime fissato dal 5,5% al 4,9%. Pochi si aspettano un rialzo da parte della RBA il 5 dicembre, ma le aspettative di un rialzo nella riunione della RBA di febbraio sono delicatamente fissate al 50%, quindi la stampa mensile dell'IPC potrebbe influenzare tale previsione e avere un impatto sull'AUD rispetto ai cross.

Riunione della RBNZ (29 novembre 12:00 AEDT) – La RBNZ lascerà i tassi di interesse invariati al 5,5%, con i mercati che non attribuiscono alcuna probabilità di un rialzo in questo caso. In realtà, l’argomento riguarda più la tempistica del primo taglio, con una probabilità del 33% di un taglio di 25 punti base previsto entro la riunione della RBNZ di maggio e di 55 punti base di tagli previsti entro la fine del 2024.

PIL della Svezia nel terzo trimestre (29 novembre 18:00 AEDT) – il mercato prevede che il PIL del terzo trimestre si attesterà al -0,2% su base trimestrale / -1,4% su base annua. Dopo aver registrato -0,8% nel secondo trimestre, un altro trimestre negativo mette la Svezia in una recessione tecnica e accelera la necessità di tagliare i tassi, dove vediamo la porta aperta per un allentamento a partire da giugno 2024. Questo dato sul PIL dovrebbe anche segnare il punto più basso, dove il PIL dovrebbe essere meno negativo in futuro, il che è in parte il motivo per cui negli ultimi tempi il mercato è stato un migliore acquirente della SEK.

PMI manifatturiero e dei servizi in Cina (30 novembre 12:30 AEDT) – il mercato attende un indice manifatturiero a 49,6 (da 49,5) e 51,1 (50,6). Da tenere d’occhio il rame in base ai dati e per una possibile rottura al rialzo di $ 3,80 e della media mobile a 200 giorni, uno scenario che probabilmente comporterebbe rischi al rialzo per l'AUD.

IPC UE (30 novembre 21:00 AEDT) – il mercato prevede che l'inflazione complessiva IPC si attesterà al -0,2% su base mensile/2,7% (dal 2,9%), con l'IPC core al 3,9%. Il mercato degli swap ritiene che il ciclo di rialzi della BCE sia definitivamente terminato e prevede il primo taglio ad aprile, il che potrebbe essere un po’ ottimistico. Riteniamo inoltre che la comunità degli hedge fund sia fortemente al di sotto dell’EUR; quindi, se le azioni riusciranno a spingersi al rialzo, l'EUR/USD dovrebbe seguire l'esempio con movimenti accelerati sulla copertura short.

Riunione dell'OPEC (ritardata - 30 novembre) – Le aspettative di tagli più importanti alla produzione sono basse, con la maggior parte degli strateghi delle materie prime che vedono un rischio maggiore che gli attuali tagli alla produzione vengano estesi fino al 2024. L'OPEC+ potrebbe ovviamente scioccare il mercato, ma guardando l'azione dei prezzi in greggio, sembra che il mercato sia posizionato al di sotto del Brent Crude all'inizio della riunione e scommetto che l'OPEC+ non intensificherà i suoi tentativi di invertire la recente tendenza ribassista. Una chiusura sopra gli 83 dollari potrebbe vedere gli short quadrare e addirittura invertire.

Inflazione PCE core statunitense(1 dicembre 00:30 AEDT): il mercato prevede un'inflazione PCE principale al 3,1% (in calo dal 3,4%) e una PCE core allo 0,2% m/m/3,5% a/a (dal 3,7%). Esaminiamo le tendenze dei prezzi dei servizi e dei servizi ex-rifugio, dove un aumento più lento dei prezzi dovrebbe consolidare la visione di tagli dei tassi di aggiustamento da parte della Fed nel 2024.

Rapporto sull'occupazione canadese (2 dicembre 00:030 AEDT) – il consenso è che vedremo 15.000 posti di lavoro creati e il tasso di disoccupati al 5,8% (da 5,7%) – Non c'è molto da apprezzare riguardo al CAD al momento, anche se attualmente il mercato vede ancora meno interesse per l’USD. Una rottura di 1,3692 sarebbe accolta favorevolmente dalle posizioni short dell'USD/CAD, e la stampa di posti di lavoro potrebbe influenzare tale flusso. Per quanto riguarda i tassi, vediamo il primo taglio da parte della BoC previsto per aprile e alcuni tagli di 74 punti base previsti entro la fine del 2024.

ISM manifatturiero statunitense (2 dicembre 02:00 AEDT) – il mercato prevede un modesto miglioramento con l'indice di diffusione previsto a 47,7 (46,7). Non mi aspetto una reazione enorme a questi dati poiché sappiamo che il settore manifatturiero è debole e non impareremo molto.

Relatori delle banche centrali

RBA – Il governatore Bullock parla da Hong Kong (12:18 AEDT)

BoE – Ramsden, Haskel, Bailey (30 novembre 02:05 AEDT), Hauser, Greene

BCE – Lagarde, Deo Cos, Panetta

Fed – Goolsbee, Waller, Mester, Powell (2 dicembre 03:00 AEDT)

BoJ – Adachi, Nakamura

Related articles

Pepperstone non dichiara che il materiale qui fornito sia accurato, attuale o completo e pertanto non dovrebbe essere considerato tale. Le informazioni, sia da terze parti o meno, non devono essere considerate come una raccomandazione, un'offerta di acquisto o vendita, la sollecitazione di un'offerta di acquisto o vendita di qualsiasi titolo, prodotto finanziario o strumento, o per partecipare a una particolare strategia di trading. Non tiene conto della situazione finanziaria o degli obiettivi di investimento dei lettori. Consigliamo a tutti i lettori di questo contenuto di cercare il proprio parere. Senza l'approvazione di Pepperstone, la riproduzione o la ridistribuzione di queste informazioni non è consentita.