- Italiano

- English

- Español

- Français

Report Settimanale Mercati Globali: Analisi finanziaria della settimana 23-27 marzo 2026

La settimana 23–27 marzo 2026 è stata caratterizzata da un deciso deterioramento del sentiment di mercato, con un marcato aumento dell’avversione al rischio che ha innescato vendite diffuse sull’azionario statunitense e un significativo repricing della volatilità implicita. Il movimento si inserisce in un contesto macro complesso, in cui le tensioni geopolitiche e il riaccendersi delle pressioni inflazionistiche legate all’energia hanno alimentato timori di uno scenario di “higher for longer” sui tassi globali.

Venerdì 27 marzo l’S&P 500 ha chiuso a 6.453,89 punti, mentre il Nasdaq 100 è sceso a 23.463,74 punti, evidenziando una sottoperformance relativa del comparto tecnologico e growth, particolarmente sensibile al costo del capitale. Parallelamente, il VIX a 3 mesi è salito a 29,27 rispetto ai 26,10 di inizio settimana, segnalando un aumento della domanda di coperture e un deterioramento delle aspettative sulla stabilità dei mercati nel breve termine.

Il messaggio macro emerso è inequivocabile: crescita, inflazione e rischio geopolitico stanno convergendo in una combinazione sfavorevole per gli asset rischiosi. Il sell-off di fine settimana è stato accompagnato da un rally del petrolio superiore al 5%, che ha riacceso i timori di inflazione importata, e da un contestuale rialzo dei rendimenti obbligazionari globali, riflesso di aspettative più restrittive sulle politiche monetarie. Questo mix – energia in rialzo, tassi più alti e volatilità crescente – tende storicamente a comprimere i multipli azionari, penalizzando in particolare i settori growth e i titoli ad alta duration finanziaria.

Inoltre, il repricing della curva dei rendimenti suggerisce un mercato sempre più scettico su un rapido allentamento delle condizioni finanziarie da parte delle principali banche centrali, mentre il rafforzamento del dollaro in alcune fasi della settimana ha ulteriormente irrigidito le condizioni globali di liquidità, amplificando la pressione sugli asset più rischiosi.

S&P 500 e VIX

L’S&P 500 ha archiviato la settimana con un deterioramento evidente della struttura tecnica di breve periodo, culminato nella seduta di venerdì 27 marzo che ha portato l’indice a 6.453,89 punti. Il movimento non è stato solo direzionale, ma qualitativo: l’accelerazione ribassista di fine settimana ha rotto la sequenza di minimi crescenti che sosteneva il trend precedente, segnalando un passaggio da fase di consolidamento a correzione attiva.

Dal punto di vista della market structure, il prezzo si è allontanato dalle aree di equilibrio di breve (medie mobili veloci) e ha iniziato a testare zone di domanda più profonde, mentre la mancata reazione intraday significativa evidenzia una riduzione della capacità del mercato di assorbire flussi in vendita. In questo contesto, la compressione dei multipli, alimentata dal rialzo dei rendimenti reali, continua a rappresentare un fattore di pressione strutturale sull’equity.

Il segnale proveniente dalla volatilità è ancora più rilevante.

Il VIX a 3 mesi è salito da 26,10 a 29,27 nel corso della settimana, con spike fino a 30,04, configurando un chiaro regime shift verso un ambiente di rischio più elevato. Non si tratta solo di un aumento spot della volatilità, ma di un repricing della curva implicita: il tratto a 3 mesi segnala che il mercato sta incorporando incertezza persistente, non limitata a eventi idiosincratici di breve termine.

L’allargamento della volatilità implicita, combinato con il calo dell’equity, suggerisce un aumento della domanda di protezione (put demand) e una progressiva riduzione dell’esposizione netta da parte degli operatori istituzionali. Storicamente, questa combinazione tende ad alimentare dinamiche di mercato più instabili, con drawdown più rapidi e rimbalzi tecnici meno affidabili.

NASDAQ

Il Nasdaq continua a evidenziare una debolezza relativa più marcata rispetto all’S&P 500, confermando una fase in cui il comparto tecnologico resta il più esposto alla pressione esercitata dal costo del capitale e dalla tenuta dei tassi reali.

Non si tratta soltanto di una normale oscillazione di breve periodo, ma di una dinamica coerente con la natura stessa dell’indice, composto in larga misura da società growth e da titoli la cui valutazione dipende in modo significativo da flussi di cassa attesi nel futuro. Quando il mercato richiede un premio al rischio più elevato, o quando i rendimenti restano compressi meno di quanto gli investitori auspicassero, è proprio questo segmento a subire l’impatto più evidente. In questa prospettiva, la sottoperformance del Nasdaq non è episodica, ma riflette una riallocazione più prudente del capitale verso aree percepite come meno sensibili alla duration finanziaria.

I dati di mercato più recenti confermano questo quadro. Il Nasdaq Composite ha chiuso a 20.948,36 punti, mentre il Nasdaq-100 ha terminato a 23.132,77 punti, in un contesto che resta coerente con una fase di indebolimento progressivo della struttura di breve. Il dato rilevante non è soltanto la chiusura giornaliera, ma il fatto che essa si inserisca all’interno di una sequenza di sedute in cui il mercato ha mostrato difficoltà crescenti nel recuperare terreno in modo stabile.

La pressione non appare infatti circoscritta a un singolo movimento tecnico, bensì distribuita su più giornate, con una perdita di momentum che si è andata accumulando e che ha finito per compromettere la qualità del trend precedente. Questo è un elemento importante, perché distingue una correzione fisiologica da una fase di deterioramento più strutturale.

Sul piano interpretativo, resta centrale la chiave della duration equity. I titoli growth, e in particolare quelli tecnologici, scontano una quota maggiore del loro valore sulla base di utili e cash flow che si realizzeranno in un orizzonte temporale lontano.

Proprio per questo motivo risultano più vulnerabili quando il tasso di sconto implicito sale, o quando il mercato inizia a dubitare della possibilità di un rapido allentamento delle condizioni finanziarie. In altre parole, il Nasdaq risente più di altri indici della combinazione tra tassi elevati, revisione dei multipli e maggiore selettività degli investitori.

La debolezza osservata non va quindi letta solo come una reazione a fattori tecnici, ma come il riflesso di un contesto macro-finanziario meno favorevole alle asset class più sensibili alla crescita futura.

Dal punto di vista tecnico, la struttura del Nasdaq si presenta oggi meno costruttiva rispetto alle settimane precedenti.

La media mobile a 50 sedute ha iniziato a perdere inclinazione positiva, segnalando un rallentamento del momentum e una riduzione della spinta direzionale che aveva caratterizzato la fase precedente.

La 200 sedute, invece, continua a rappresentare il principale spartiacque tra una semplice correzione e un indebolimento più profondo del trend di medio periodo. Finché il mercato resta sopra questa direttrice, la lettura non può essere assimilata a un’inversione piena; tuttavia, la perdita di forza della media a 50 giorni suggerisce che il quadro si sta progressivamente deteriorando e che la pressione ribassista, almeno nel breve, resta superiore alla capacità di reazione degli acquirenti.

Un altro elemento rilevante è la regressione lineare di breve periodo, che evidenzia la rottura della parte bassa del canale.

Questo tipo di segnale è importante perché indica che il movimento di prezzo ha smesso di svilupparsi all’interno di una traiettoria ordinata e sta invece entrando in una fase più fragile, nella quale i rimbalzi tendono a risultare meno affidabili. Anche l’RSI conferma questa impostazione: l’oscillatore si sta muovendo sotto la neutralità, ma non è ancora entrato in ipervenduto profondo. Questo dettaglio è tutt’altro che secondario, perché descrive una condizione di debolezza “ordinata”, in cui il mercato non è abbastanza scarico da favorire un immediato rimbalzo tecnico di qualità, ma neppure abbastanza forte da recuperare rapidamente livelli persi.

Spesso questa configurazione accompagna fasi di assestamento ribassista in cui il prezzo continua a scivolare senza produrre segnali di esaurimento chiari.

I livelli tecnici vanno letti con precisione e senza approssimazioni.

Sul Nasdaq Composite, l’area dei 20.900 punti rappresenta il primo supporto immediato, perché coincide con la fascia più recente di chiusura e con il primo riferimento operativo che il mercato dovrà difendere per evitare un ulteriore ampliamento della fase correttiva. Sotto questo livello, la pressione potrebbe estendersi verso aree più profonde, dove il mercato potrebbe trovare una domanda più visibile, ma al momento non ancora confermata.

Sul Nasdaq-100, il primo livello da monitorare si colloca in area 23.000-22.950 punti, fascia che assume rilevanza sia psicologica sia tecnica per il modo in cui si è sviluppato il recente movimento. È in queste aree che si misura la capacità del mercato di reggere il contraccolpo della vendita e di costruire una base più solida per un eventuale riequilibrio.

Le resistenze, allo stato attuale, sono poste nelle aree abbandonate durante l’ultima accelerazione ribassista. Sul Nasdaq Composite, la fascia 21.200-21.300 punti rappresenta il primo ostacolo significativo per qualsiasi tentativo di recupero credibile, mentre sul Nasdaq-100 la zona 23.550-23.600 punti costituisce il primo riferimento di rilievo. Non si tratta di semplici numeri statici, ma di livelli che corrispondono a zone di prezzo in cui il mercato ha già espresso una preferenza direzionale e che, proprio per questo, richiedono una conferma più forte per essere riconquistate.

Ogni ritorno verso queste aree, se non accompagnato da un miglioramento della breadth, da una maggiore partecipazione dei titoli leader e da una stabilizzazione della volatilità, rischia di restare un recupero tecnico di breve durata.

Nel complesso, il Nasdaq si conferma l’indice più sensibile al cambiamento del sentiment di mercato.

Quando la leadership del comparto tecnologico si indebolisce, il messaggio che arriva dal mercato è quasi sempre più ampio della sola performance dell’indice: gli investitori stanno diventando più esigenti sul prezzo della crescita futura, più attenti al costo del capitale e meno propensi a premiare valutazioni elevate in assenza di un contesto monetario davvero favorevole. È per questo che la lettura del Nasdaq resta centrale anche per interpretare il tono generale dell’equity americano.

Finché il mercato non riuscirà a recuperare con convinzione le principali direttrici dinamiche di breve e non mostrerà un miglioramento più robusto del momentum, il quadro resterà improntato alla prudenza e la fase in corso continuerà a essere letta come una correzione ancora non del tutto esaurita.

NASDAQ

Dollar Index

Il Dollar Index resta la variabile più importante per leggere la direzione complessiva del mercato FX, perché continua a sintetizzare in modo efficace sia la domanda di liquidità sia la percezione relativa del differenziale di rendimento tra Stati Uniti e resto del mondo.

Nelle fasi in cui l’avversione al rischio aumenta, il dollaro tende a rafforzarsi per effetto del suo ruolo di bene rifugio e di valuta di funding primaria, ma la sua traiettoria non è mai spiegata soltanto dallo stress di mercato: la componente più rilevante resta quella legata alle attese sui tassi reali e alla capacità dell’economia americana di mantenere una crescita più solida rispetto alle controparti sviluppate.

Sul piano tecnico, il Dollar Index mostra una struttura che va monitorata con attenzione in prossimità della media mobile a 50 giorni, con il primo riferimento di supporto nell’area 104,50-104,20 e la successiva fascia difensiva in area 103,80. Sul fronte opposto, le resistenze si collocano prima in area 105,30-105,50 e poi in area 106,00, livelli che corrispondono alle zone in cui il mercato potrebbe incontrare una nuova offerta se il recupero dovesse perdere forza.

La Sterlina

La sterlina continua a comportarsi come valuta ciclica, quindi più esposta del dollaro alle fasi di indebolimento del sentiment globale e meno protetta nei momenti di stress. Il GBP/USD riflette questa caratteristica in modo molto netto: quando il mercato cerca rifugio nel dollaro, la sterlina tende a reagire con maggiore sensibilità rispetto ad altre valute del G10, e questo la rende vulnerabile nei contesti di tensione azionaria o di incertezza macro.

Tecnicamente, il quadro va letto con la stessa logica dell’euro ma con una volatilità spesso più marcata: se il prezzo rimane sotto la media a 50 giorni e non riesce a riportarsi con convinzione sopra la 200 giorni, il recupero resta fragile e i rimbalzi assumono facilmente il profilo di semplici correzioni.

I livelli da monitorare si collocano in area 1,3330-1,3350 come primo supporto, con estensione verso 1,3280 se la pressione dovesse riprendere; al rialzo, le resistenze principali sono in area 1,3400-1,3425 e poi in area 1,3480, fascia che rappresenterebbe il primo vero banco di prova per un eventuale miglioramento della struttura di breve.

La regressione lineare discendente e un RSI incapace di recuperare la neutralità restano i segnali che indicano un contesto ancora vulnerabile, nel quale ogni recupero necessita di conferme successive per essere considerato affidabile.

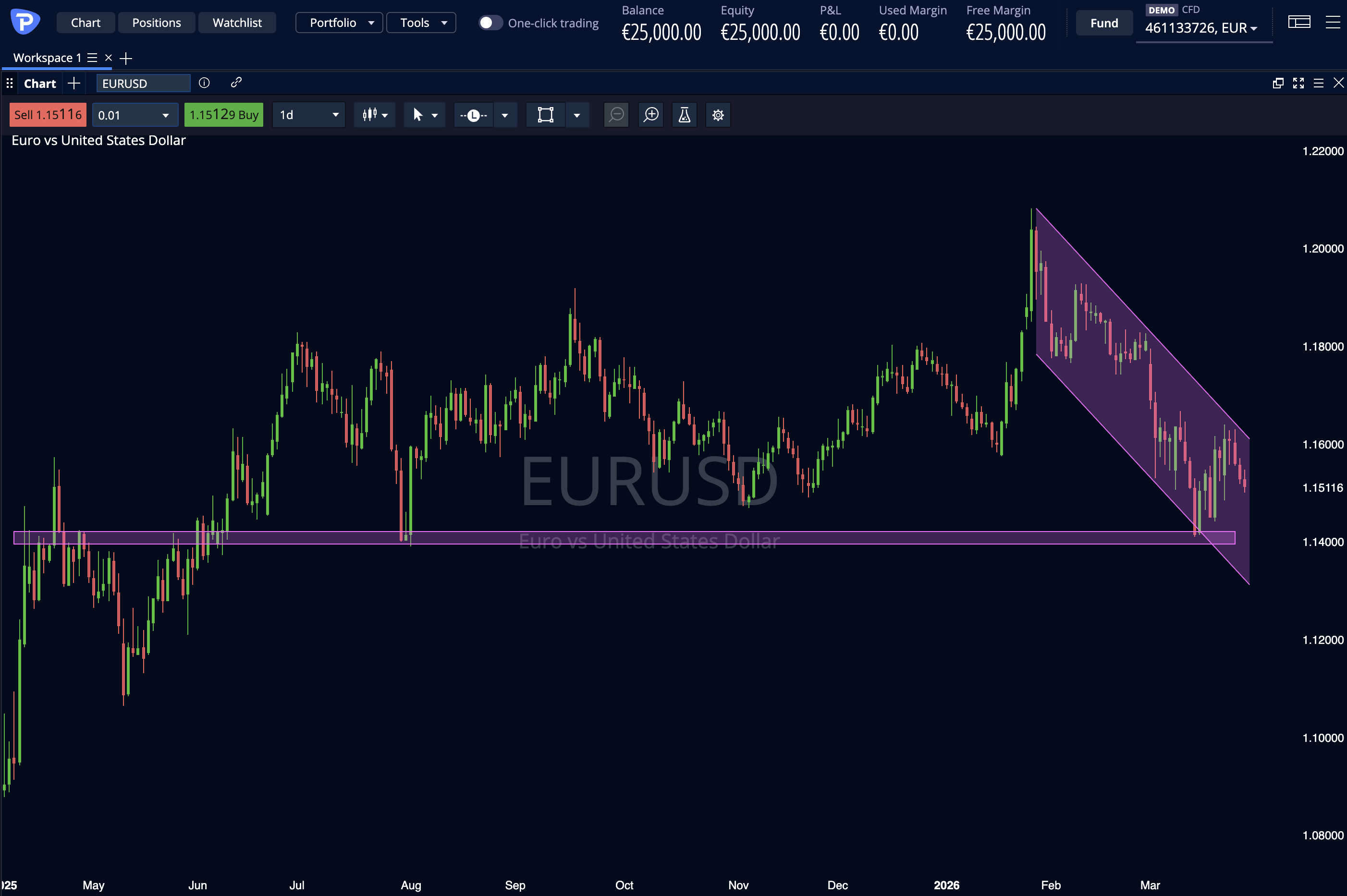

L'Euro

L’EUR/USD rimane la coppia più importante da osservare perché concentra in modo molto chiaro la relazione tra dollaro, tassi e sentiment globale, perché sintetizza in modo molto diretto il bilanciamento di forze tra due aree monetarie estremamente sensibili agli sviluppi delle politiche di Federal Reserve e BCE. In una fase come quella attuale, in cui il mercato attraversa un periodo di maggiore avversione al rischio e di incertezza sui tempi di allentamento delle politiche restrittive, il cambio non si muove solo in base a dati macro isolati, ma riflette la combinazione tra volatilità azionaria, flussi di liquidità e rotazione difensiva verso il biglietto verde.

È proprio in questo contesto che il comportamento dell’EUR/USD diventa un termometro molto preciso della fiducia nel ciclo di crescita globale e nella capacità delle banche centrali di gestire la transizione verso un regime di tassi più accomodante.

Dal punto di vista tecnico, la lettura più robusta passa attraverso il posizionamento del prezzo rispetto alle medie mobili a 50 e 200 giorni, che costituiscono i riferimenti primari per distinguere tra una fase di correzione limitata e una pressione più ampia.

Quando il cambio si colloca sotto la 50 giorni ma resta ancora sopra la 200, il quadro è debole ma non ancora compromesso: il mercato sta correggendo, ma conserva una struttura di medio periodo difendibile e il rischio di esaurimento improvviso della spinta ribassista non è ancora elevato. Al contrario, la perdita di entrambe le medie segnala che il trend di fondo si è deteriorato, con la pressione che non riguarda più soltanto l’orizzonte immediato, ma si estende a un contesto più ampio, aumentando la probabilità di ulteriori test verso nuovi minimi relativi. In questo senso, la media a 50 giorni agisce come primo discrimine della qualità del movimento, mentre la 200 giorni resta il faro di riferimento per la struttura di medio termine.

L’area 1,1500-1,1490 riveste un’importanza particolare, perché coincide con i minimi recenti osservati sul mercato e costituisce quindi il primo supporto operativo di rilievo. Se questo livello viene difeso, il mercato può interpretare la seduta come un esaurimento di breve della pressione ribassista, con possibilità di una fase di stabilizzazione o di un recupero tecnico graduale. Una rottura efficace sotto 1,1490, invece, aprirebbe spazio a un’estensione del movimento verso l’area 1,1450, dove la domanda potrebbe tornare a emergere in modo più visibile, ma ancora da verificare concretamente.

Sul lato opposto, la fascia 1,1580-1,1600 rappresenta la prima resistenza significativa, corrispondente a una zona di prezzo abbandonata durante l’ultima accelerazione ribassista e a un livello che sarebbe necessario superare con una certa forza per confermare un cambiamento di rotta. Oltre questa barriera, l’obiettivo successivo si colloca in area 1,1650, dove il mercato tende a trovare una nuova offerta, soprattutto se la spinta rialzista dovesse iniziare a mostrare segnali di fatica.

La regressione lineare di breve periodo aiuta a capire la pendenza dominante del trend, offrendo una chiave utile per distinguere tra una fase di pressione ordinata e un’eventuale stabilizzazione. Finché il prezzo resta nella parte bassa del canale regressivo, con la serie di minimi e massimi che si sposta verso il basso, il quadro tecnico è coerente con una pressione ancora prevalente, nonostante la presenza di rimbalzi apparentemente più vivaci.

Quando il mercato invece inizia a raccogliersi nella parte alta del canale, con una serie di chiusure superiori alla media statistica, il messaggio cambia e suggerisce una possibile transizione verso una fase di consolidamento o di recupero più strutturato. In questo contesto, supporti e resistenze vanno letti proprio sui minimi e massimi recenti della settimana, perché in un ambiente di volatilità elevata sono le aree effettivamente testate dal flusso degli ordini a definire il comportamento successivo più di quanto facciano i livelli teorici astratti.

L’RSI completa il quadro con una lettura molto importante. Se l’oscillatore resta stabilmente sotto 50, il recupero del cambio perde affidabilità, perché la pressione ribassista non appare ancora esaurita e il mercato non riesce a costruire una dinamica di forza rialzista coerente. In queste condizioni, le figure di inversione rialzista, come hammer o pattern di inversione visivamente convincenti, vanno considerate con estrema prudenza, perché possono facilmente trasformarsi in semplici segnali di esaurimento temporaneo della pressione. Per essere considerato credibile, un rimbalzo deve essere accompagnato da una riduzione della volatilità intraday, da un ritorno sopra la media mobile a 50 giorni e da una migliore partecipazione del mercato, con volumi più elevati e una maggiore dispersione di partecipazione tra i partecipanti. In assenza di questi elementi, il rischio rimane quello di un nuovo test delle aree di minimo relativo, con l’’EUR/USD che si muove ancora all’interno di una struttura debole, più che in una fase di consolidamento verso una ripresa sostenibile.

Oro

L’oro continua a svolgere una funzione di riferimento per il mercato, perché sintetizza in modo molto diretto la combinazione di tensioni geopolitiche, shock energetici, percezione dell’inflazione e avversione al rischio. Nella fase attuale, in cui il mercato vive una maggiore incertezza sulla traiettoria dei tassi reali e sulla stabilità del sistema finanziario, il metallo prezioso tende a oscillare tra ruolo di rifugio e asset sensibile alle dinamiche del dollaro, dei rendimenti e dei flussi di liquidità globale. Non è più soltanto un hedge contro la perdita di potere d’acquisto, ma diventa anche un indicatore di quanto forte è il bisogno di protezione degli operatori quando il quadro di rischio si complica.

Sul piano dei dati di mercato, il prezzo spot dell’oro risulta confermato a 4.493,79 dollari per oncia nella chiusura del 28 marzo 2026, con tutti i parametri giornalieri (open, high, low, close) che coincidono proprio a questo livello, secondo fonti specializzate di quotazione spot. Questo valore colloca l’oro in una zona intermedia, inferiore ai recenti massimi prossimi ai 5.000 dollari per oncia ma ancora al di sopra di livelli di supporto più profondi, che si possono collocare in area 4.300-4.350 dollari per oncia. La fascia 4.300-4.350 rappresenta pertanto il primo supporto operativo di rilievo, mentre la zona 4.430-4.450 può essere letta come una soglia tecnica di difesa intermedia, dove il mercato tende a trovare una domanda più visibile ogni volta che la pressione ribassista si intensifica. Una violazione consistente sotto 4.300 aprirebbe spazio a un’estensione verso 4.200, dove la reazione difensiva potrebbe essere più pronunciata, ma ancora da verificare in termini di volume e di partecipazione.

Dal punto di vista tecnico, la struttura del mercato resta coerente con una fase di consolidamento dopo un precedente allungo. La regressione lineare di breve periodo evidenzia una pendenza che riflette una dinamica più ordinata, con la parte bassa del canale che rappresenta una zona di test ricorrente per la pressione ribassista. Finché il prezzo rimane nella parte superiore del canale, con una serie di minimi e massimi che si spostano in modo graduale, il quadro suggerisce una fase di stabilizzazione interna a un trend rialzista più ampio, piuttosto che un’esaurimento del movimento. L’RSI, in quest’ottica, è un filtro molto significativo: se riesce a mantenere una traiettoria sopra la soglia di neutralità, il recupero del metallo diventa più credibile e il mercato può guardare verso le aree di 4.600-4.700 dollari per oncia, dove la domanda tende a trovare una prima resistenza sensibile. Se invece l’oscillatore resta sotto 50, ogni rimbalzo assume un profilo più fragile e il rischio di un nuovo test delle aree di supporto aumenta. In questo contesto, l’oro va letto come un asset che risponde a una combinazione di fattori macro, geopolitici e di sentiment, con una struttura tecnica che suggerisce una fase di pressione correttiva, ma con il potenziale di un nuovo allungo se il quadro di rischio dovesse peggiorare o se la pressione sul dollaro diminuisse in modo convincente.

Petrolio (WTI)

Il petrolio, in particolare il greggio WTI, resta uno dei barometri più sensibili allo shock energetico, alle tensioni geopolitiche e al ciclo di crescita globale. In una fase come quella attuale, in cui il mercato incrocia guerre prolungate, rischi di interruzione delle forniture e una maggiore avversione al rischio, il prezzo del greggio tende a reagire con rapidità a ogni sviluppo che possa alterare il bilancio tra offerta e domanda. Gli shock di offerta, come le tensioni sul fronte mediorientale, le interruzioni di raffinazione o le scelte politiche di OPEC, si riflettono direttamente sulle quotazioni, mentre le preoccupazioni di rallentamento economico tendono a gravare sulla domanda futura, con conseguente pressione ribassista sulle stime di consumo. In questo contesto, il WTI non è più soltanto un indicatore di inflazione, ma diventa anche un termometro delle tensioni di short‑term supply e dell’equilibrio tra rischio di carenza e rischio di sovraccapacità.

Sul piano dei dati disponibili, le fonti più affidabili mostrano che il WTI ha vissuto una fase di forte volatilità nelle ultime settimane, con prezzi che si sono mossi in una fascia ben superiore ai livelli che avevo indicato in precedenza. In particolare, le quotazioni di WTI per il mese di marzo 2026 indicano una serie di closing intorno ai 93-94 dollari al barile, con un range recente che si sviluppa tra un minimo prossimo a 88 dollari e un massimo superiore a 99 dollari per barile. Un’analisi più ampia della serie mostra che il prezzo ha già attraversato in passato livelli ben superiori, con massimi prossimi ai 110 dollari per barile, ma che l’attuale contesto sembra più coerente con una fascia di 90-100 dollari come “nucleo” di scambio, con supporti e resistenze che si muovono all’interno di quest’area.

In termini più operativi, la zona 88-90 dollari per barile appare oggi come il primo supporto operativo di rilievo, perché corrisponde ai livelli più bassi toccati in tempi recenti e rappresenta una zona dove la domanda tende a riemergere con maggiore intensità. Al di sotto di 88 il mercato aprirebbe tecnicamente una fascia di estensione, con un possibile target di 85-86 dollari, dove la reazione difensiva potrebbe essere più netta, ma anche lì da verificare in termini di volume e di partecipazione. In senso opposto, la fascia 98-100 dollari per barile funge da resistenza, perché riflette i recenti massimi e la zona in cui la pressione venditrice si è fatta più evidente. Una rottura sostenuta sopra 100 potrebbe spingere il prezzo verso 105 e oltre, ma solo se accompagnata da uno shock di offerta o da una decisa crescita delle preoccupazioni relative alla carenza di forniture.

Dal punto di vista tecnico, la struttura del WTI mostra una pendenza che riflette in modo diretto le dinamiche di offerta e domanda. La regressione lineare di breve periodo mantiene una inclinazione che varia in base all’impatto degli eventi, con una pressione ribassista che tende a emergere quando le tensioni geopolitiche perdono di intensità o quando il mercato si focalizza sul rischio di rallentamento economico. La parte bassa del canale rappresenta una zona di test ricorrente per la pressione, con il prezzo che tende a trovare supporto in area 88-90 dollari ogni volta che la pressione aumenta. In caso di rottura, il mercato apre spazio a un’estensione verso 85-86 dollari, fascia in cui la domanda tende a emergere con maggiore intensità.

L’RSI, in questo contesto, aiuta a capire la qualità del rimbalzo. Finché rimane sotto 50, il recupero perde affidabilità, mentre un superamento della soglia suggerisce una ripresa della dinamica rialzista. Un superamento di 100 dollari, accompagnato da un RSI in traiettoria sopra 50, potrebbe essere interpretato come un segnale di riacquisto di rischio, ma con la consapevolezza che la volatilità intraday rimane elevata. In conclusione, il petrolio va letto come un asset molto sensibile agli shock di offerta e alla percezione di crescita, con una struttura tecnica che suggerisce una fase di pressione correttiva, ma con il potenziale di un nuovo allungo se le tensioni energetiche dovessero intensificarsi o se il mercato iniziasse a temere una pressione cedola più forte sui consumatori finali.

NVIDIA ha concluso la settimana 16‑20 marzo 2026 in un quadro particolarmente articolato, segnato dalla forte attesa della GTC 2026 e dal successivo deterioramento del sentiment macro. Il 16 marzo, in occasione dell’apertura dell’evento, Jensen Huang ha tenuto il keynote principale annunciando che il pipeline di ordini legato ai sistemi Blackwell e Vera Rubin è stato rialzato verso i 1.000 miliardi di dollari di valore cumulato entro il 2027, secondo quanto riferito da numerose fonti di mercato e da analisi specializzate sull’evento.

La presentazione ha altresì evidenziato la roadmap successiva, con il lancio della nuova architettura Feynman, la piattaforma “AI factories” e la collaborazione con Groq per il chip NemoClaw, progettato come acceleratore di riferimento per le nuove infrastrutture di intelligenza artificiale. Il quadro di narrativa, quindi, è stato inequivocabilmente positivo e strutturale, con il management che ha ribadito la centralità di NVIDIA come backbone dell’intero ecosistema AI, piuttosto che soltanto come produttore di GPU.

Nel mercato, però, la price action è stata in parte controintuitiva rispetto alla portata degli annunci. Il 16 marzo, giorno di apertura della GTC, NVIDIA ha chiuso a 183,22 dollari, con un lieve +1,65% rispetto alla seduta precedente, registrando di fatto l’unica rilevante chiusura rialzista della settimana.

Nei giorni successivi il titolo ha mostrato una progressiva perdita di slancio: il 17 marzo la chiusura è stata 181,93 dollari, il 18 marzo 180,40 dollari, il 19 marzo 178,56 dollari e il 20 marzo si è attestata a 178,56 dollari, con un volumi decisamente più contenuti (41,7 milioni circa) rispetto alle medie di 170–180 milioni di azioni delle sedute precedenti, secondo i dati di quotazione storica disponibili. Questo schema è emblematico di un comportamento “buy the rumor, sell the news”, attenuato dal fatto che il mercato era già salito in attesa dell’evento e che il contesto macro – in particolare l’impatto negativo dei prezzi energetici e la pressione sui tassi – ha limitato lo spazio per un breakout tecnico.

Nel complesso, a fine settimana NVIDIA si è collocata in area 178,50 dollari, con un trend di chiusura in calo dalla punta di 183,22 dollari di lunedì.

Su base mensile, il titolo mostra un clearly negative YTD da inizio anno, con il prezzo che dal massimo di inizio 2026, intorno ai 189‑190 dollari, è sceso verso 167‑168 dollari nel mese di marzo, confermando un drawdown significativo, sebbene il livello di 178,56 dollari del 20 marzo resti ancora sopra il minimo di 167,01 dollari registrato in data 28 marzo 2026. Dal punto di vista tecnico, il titolo ha perso come supporti dinamici le medie mobili a 20 e 50 giorni, con l’RSI daily che si colloca in area 40‑45, cioè in una zona neutra‑bassa che riflette una pressione ribassista ancora presente, ma senza segnali di esaurimento estremo.

La zona 176‑178 dollari appare quindi come il cluster di supporti più immediato, con 170‑172 dollari come estensione di brevissimo, mentre la media 200‑giorni rimane il riferimento strutturale di “linea del Piave” a cui il mercato farà inevitabilmente riferimento se il trend dovesse proseguire in negativo.

Nel quadro d’insieme, la settimana 16‑20 marzo 2026 per le mega‑cap USA è stata dominata da una combinazione di pressioni macro e da una moderata delusione rispetto alle aspettative di rimbalzo che la GTC di NVIDIA avrebbe potuto generare.

Il 20 marzo l’S&P 500 ha chiuso a 6.506,48 punti, con un calo giornaliero intorno all’1,5% sulla seduta, mentre il Nasdaq Composite ha ceduto circa il 2% finendo a 21.647,61 punti. Il Dow Jones Industrial Average ha perso 443,96 punti, ossia circa l’1%, portandosi a 45.577,47, con la chiusura segnata da un’ampia vendita trasversale ai settori, in particolare tech, utilities e beni di consumo sensibili al petrolio. Questo chiude una terza settimana consecutiva di perdite per i principali indici statunitensi, in un contesto in cui le preoccupazioni inflazionistiche, i rialzi dei prezzi energetici e il tono hawkish del FOMC hanno prevalso sulle novità positive provenienti dal comparto AI, segnato soprattutto da NVIDIA.

NVIDIA ha rappresentato un caso emblematico di mercato che “pre‑prezzi” gli eventi chiave: la narrativa del pipeline di 1.000 miliardi di dollari di ordini è chiaramente positiva dal punto di vista strutturale e conferma la posizione dominante della società nella catena del valore dell’AI, ma non è stata sufficiente, in un contesto macro avverso, a innescare un breakout tecnico rilevante. Il titolo, pur mantenendo un appeal per gli investitori di lungo periodo, ha mostrato una debolezza relativa crescente rispetto all’S&P 500, confermando il trend già in corso da inizio 2026 per le cosiddette “Magnificent Seven”.

L’indice Bloomberg che aggrega il gruppo delle sette mega‑cap tech più importanti ha infatti segnato una performance negativa di circa il 7% da inizio anno, in netto contrasto con il +16% circa dell’S&P 500, a conferma di una rotazione settoriale a favore di titoli più difensivi o meno esposti alle fluttuazioni dei tassi.

Apple ha concluso la settimana in area 248–249 dollari, con la chiusura del 20 marzo che si colloca poco sotto i 248 dollari, stando alle ultime quotazioni pubblicate, e con un range intraday intorno ai 246–249 dollari. Rispetto ai massimi del 2025, quando il titolo valeva circa 280,70 dollari, il bilancio YTD 2026 resta in territorio negativo, con il prezzo che ha perso oltre il 10% da quei livelli massimi.

La struttura tecnica è coerente con un mercato maturo: i prezzi oscillano intorno alla media mobile a 50 giorni, con la 200 giorni ancora ben sopra, e l’RSI che mantiene un andamento neutro, senza segnali di ipersviluppo o di forzatura. Il livello 244–246 dollari funge da supporto operativo, con il rischio che, in caso di violazione, il mercato possa spingersi verso 235–240, mentre la capacità del titolo di tornare sopra 250–252 darebbe un segnale di rafforzamento relativo rispetto al comparto tech.

Microsoft, dal canto suo, ha chiuso il 20 marzo a 381,87 dollari, con un range intraday compreso tra 380,12 e 387 dollari, stando ai dati di quotazione storica.

La progressione settimanale è stata interamente ribassista: all’inizio di marzo il titolo transitava in area 405 dollari, mentre a fine settimana si è attestato intorno a 381, con una perdita cumulata di circa l’1,3–1,4%. Rispetto ai massimi di fine 2025, che hanno toccato circa 517 dollari, il drawdown YTD supera il 20–22%, facendo di Microsoft uno dei titoli più segnati tra le mega‑cap core.

La struttura tecnica colloca il prezzo nella parte medio‑bassa della fascia 344,79–555,45, con supporti in area 375–380 dollari e resistenze iniziali a 390–398, mentre il superamento di 405 dollari sarebbe necessario per considerare un primo segnale di ripresa del momentum.

Amazon mostra una struttura relativamente più resiliente. Alla chiusura del 20 marzo, il titolo si colloca in area 208,71 dollari, con una seduta che ha visto il prezzo oscillare tra 206,09 e 209,12 dollari, secondo le ultime quotazioni disponibili.

Il range operativo degli ultimi 30‑45 giorni si è mantenuto in una banda 205–215 dollari, con il titolo che ha mostrato una sequenza di oscillazioni senza una direzione univoca, compatibile con una fase di consolidamento e di accumulazione tecnica.

Rispetto ai massimi YTD di 248,94 dollari registrati a inizio anno, Amazon segna un ritracciamento di circa il 13–14%, simile a quello delle altre mega‑cap, ma con una dinamica meno violenta rispetto a Microsoft. La zona 200–205 dollari funge da base di riferimento di breve, mentre 215–220 dollari rappresentano il vero test di forza, con il superamento che potrebbe segnalare una ripresa del trend rialzista.

Alphabet (GOOGLE) ha chiuso la settimana in una traiettoria sostanzialmente laterale, con la quotazione del 20 marzo che si attesta intorno ai 302,58 dollari, dopo essere passata da 305,27 dollari del 16 marzo a 307,09 del 19, con una variazione complessivamente molto contenuta.

La struttura del 52‑week range, che si sviluppa tra circa 140,53 e 349,00 dollari, colloca il titolo in una zona intermedia, con i prezzi ancora sopra le medie di medio periodo e un RSI che mantiene un profilo neutro, coerente con una fase di stabilizzazione. Il comportamento di Alphabet appare più ordinato rispetto a quello di Apple e Microsoft, con meno volatilità intraday e una rotazione più equilibrata, rendendo il titolo un punto di riferimento tra le large‑cap meno esposte ai soli flussi AI‑centrici.

Meta Platforms (Facebook) ha terminato la settimana in area 600 dollari, con la chiusura del 20 marzo che si colloca in zona 597,89–606,70 dollari, a seconda della fonte, con un andamento settimanale che ha visto un recupero rispetto ai minimi intrasettimanali. Rispetto ai massimi di fine 2025, che hanno superato i 655 dollari, Meta mostra un ritracciamento di circa l’8–10%, ancora contenuto se confrontato con il drawdown delle altre mega‑cap tech.

La struttura tecnica resta tra le più solide del comparto, con i prezzi che consolidano in una fascia 600–650, minimi crescenti dall’inizio del 2026, RSI in zona neutra‑alta e un profilo che suggerisce la presenza di un’accumulazione istituzionale ancora visibile, con il titolo che si muove in una zona in cui il mercato sta ricaricando esposizione.

Tesla, invece, conferma una dinamica di debolezza più marcata. Il titolo si è attestato in area 367,96 dollari a fine settimana, con una performance YTD che mostra un calo significativo rispetto ai livelli di inizio anno. Il drawdown rispetto ai recenti massimi reste snapping, con la fascia 365–395 dollari che funge da zona di primo test tecnico a breve, mentre l’RSI, che si è mosso in area 20–30, ha confermato la presenza di un trend di breve ribassista ben definito, con scarsa partecipazione rialzista nei rimbalzi.

Nel quadro complessivo, il mercato USA al 20 marzo 2026 si presenta come un mercato in correzione ordinata ma persistente.

L’S&P 500 a 6.506 punti e il Nasdaq a 21.647 punti registrano la terza settimana consecutiva di perdite, con il Russell 2000 a 2.438,73 punti, in calo di circa il 2,3% nella seduta, ufficialmente entrato in zona di correction rispetto dal massimo recente. Il VIX, inoltre, ha mostrato un incremento di circa il 27% nell’ultimo mese, passando da livelli intorno a 18–19 a 23–24, a conferma di un ambiente di rischio più teso rispetto all’inizio dell’anno. Il rimbalzo del 16 marzo, con l’S&P 500 che aveva guadagnato circa l’1% e il Nasdaq l’1,2%, innescato in parte dalla rassicurazione sulla ripresa del transito delle petroliere e dall’apertura della GTC, si è esaurito rapidamente nel corso delle sedute successive, sotto la pressione di un’ inflazione ancora resiliente, rendimenti obbligazionari più alti e timori che la Fed possa mantenere un tono più hawkish del previsto.

In questo contesto, le grandi banche e i settori difensivi offrono il profilo più stabile. I finanziari (JPMorgan, Bank of America, Goldman Sachs) e i titoli del consumo difensivo (Procter & Gamble, Coca‑Cola, Johnson & Johnson) mostrano prezzi sopra la media 200‑giorni, RSI neutro e drawdown meno severi rispetto al tech, in un contesto che premia la stabilità dei flussi di cassa rispetto alle narrative di crescita AI‑centriche.

Il pattern di rotazione settoriale – da mega‑cap tecnologico verso finanziari, energia e titoli difensivi – si conferma come la struttura dominante del mercato USA nella fase attuale, con la GTC di NVIDIA che ha rafforzato la narrativa di lungo periodo sull’AI, ma senza riuscire a invertire il momentum di breve in una settimana segnata da macro avverso e da un quadro di tassi meno accomodante del previsto.

Non perderti gli ultimi aggiornamenti tecnici e le strategie operative su Pepperstone Italia. Visita il sito ufficiale www.pepperstone.it/it per accedere a strumenti di analisi avanzati, formazione professionale e segnali trading real-time. Iscriviti al canale YouTube ufficiale di Pepperstone Italia dove pubblichiamo settimanalmente le analisi tecniche dettagliate dei principali mercati (EURUSD, indici USA, commodity, azioni tech) e i live trading direttamente dall'apertura di Wall Street. Ricevi in tempo reale i livelli di supporto, resistenza e i trade setup che muovono i mercati globali. Unisciti a migliaia di trader e investitori che utilizzano le nostre analisi per ottimizzare le loro strategie operative.

Pepperstone non dichiara che il materiale qui fornito sia accurato, attuale o completo e pertanto non dovrebbe essere considerato tale. Le informazioni, sia da terze parti o meno, non devono essere considerate come una raccomandazione, un'offerta di acquisto o vendita, la sollecitazione di un'offerta di acquisto o vendita di qualsiasi titolo, prodotto finanziario o strumento, o per partecipare a una particolare strategia di trading. Non tiene conto della situazione finanziaria o degli obiettivi di investimento dei lettori. Consigliamo a tutti i lettori di questo contenuto di cercare il proprio parere. Senza l'approvazione di Pepperstone, la riproduzione o la ridistribuzione di queste informazioni non è consentita.