- Italiano

- English

- Español

- Français

Report Previsionale Oro: Canale di supporto tra i 5300 di resistenza e 5000 di supporto chi vincerà?

Quadro macro: oro intorno a 4.100$, tra tassi reali e geopolitica

In questa fase di mercato il CFD XAUUSD di Pepperstone oscilla intorno all’area 4.100 dollari l’oncia, dopo aver aggiornato nuovi massimi storici nel corso degli ultimi mesi e aver vissuto una fase di consolidamento sopra la soglia psicologica dei 4.000 dollari. La forza dell’oro si inserisce in un contesto di tassi reali ancora relativamente compressi, aspettative di politica monetaria meno restrittiva nel medio termine e un quadro geopolitico che continua a generare domanda di beni rifugio.

Pepperstone evidenzia come, negli ultimi anni, il metallo giallo sia stato uno degli asset con momentum più robusto all’interno del proprio universo di mercati più scambiati, sostenuto anche dal progressivo alleggerimento delle posizioni short sui futures registrato nei report CFTC.

A questo si somma il ruolo del dollaro: fasi di indebolimento del biglietto verde tendono a favorire ulteriormente l’ascesa del CFD XAUUSD, mentre i rimbalzi del USD possono innescare correzioni più o meno ampie sull’oro, senza necessariamente intaccare il trend primario se rimangono contenuti nel tempo.

.jpg)

Analisi tecnica dei prezzi dell'ORO

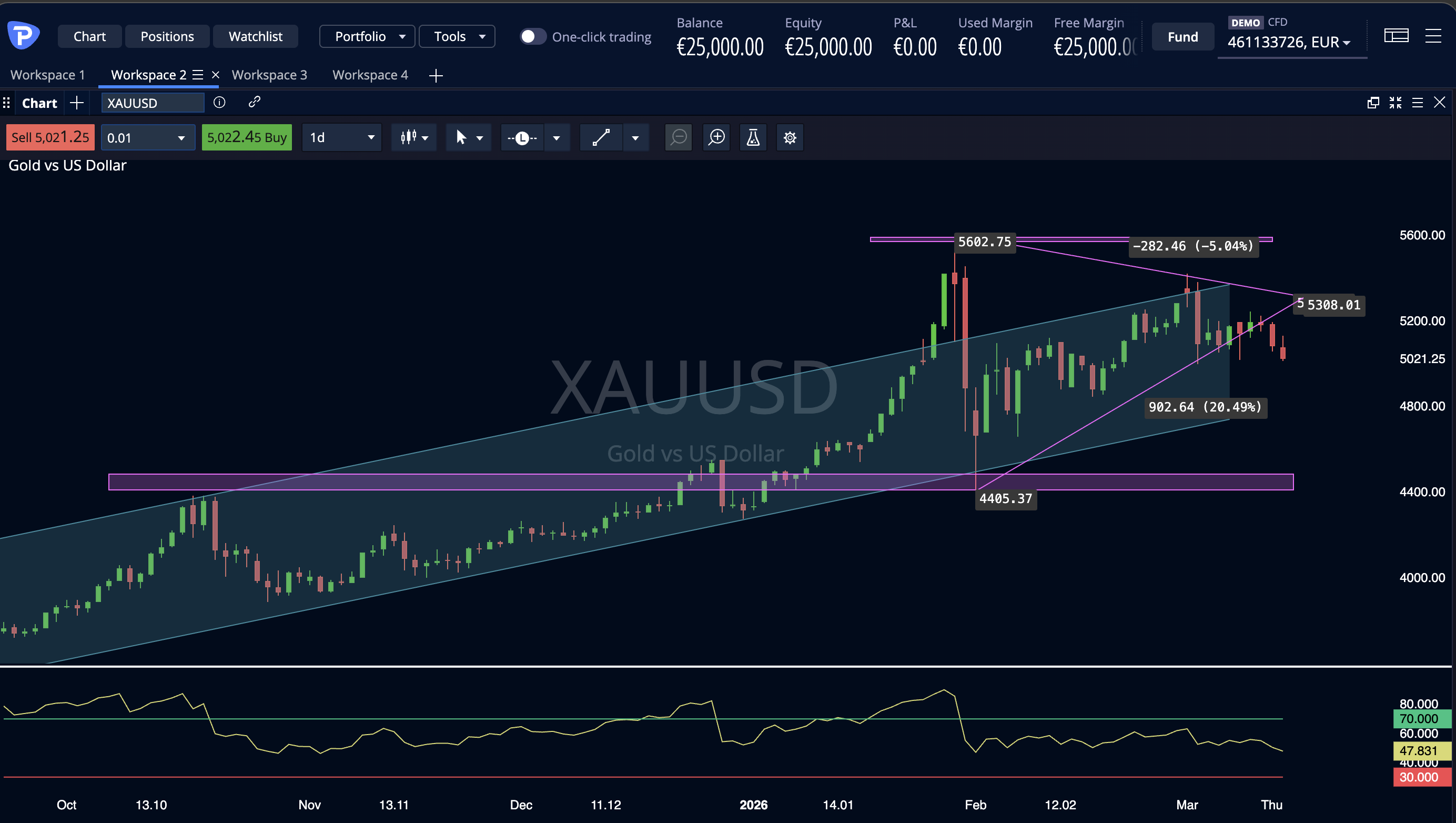

L'oro sul CFD XAUUSD di Pepperstone continua a dominare i mercati con un solido trend rialzista sul grafico daily, dove una sequenza di massimi e minimi crescenti ha portato i prezzi da livelli iniziali intorno ai 3400-3500 dollari fino alle quotazioni recenti vicine ai 5100-5300 dollari, confermando un bull market esteso nonostante fasi di consolidamento post-breakout dei massimi storici tra 4350 e 4380 dollari. Dopo aver superato questi picchi, il mercato ha entrato in un range laterale ampio tra 5000 e 5300 dollari circa, con oscillazioni delle ultime settimane che riflettono prese di profitto e accumuli, mantenendo però il sentiment orientato al rialzo purché i supporti chiave reggano.

Questa struttura di prezzo evidenzia supporti cruciali come S1 a 5000-5020 dollari, soglia psicologica testata multiple volte come area di ricopertura short e ingresso long, S2 a 4980-5000 dollari vicino alla SMA 50 daily che funge da base del range attuale, e S3 più profondo intorno ai 4940-4960 dollari coincidente con pivot classici e medie a 100 periodi, dove una rottura aprirebbe correzioni verso il cuore del trend ma non ne invaliderebbe la validità. Le resistenze si concentrano su R1 a 5250-5280 dollari come supply zone di profitto immediata, R2 a 5340-5350 dollari livello critico respinto di recente, e R3 oltre 5380-5400 dollari zona dei nuovi massimi storici, la cui conferma proietterebbe target a 5500 dollari e oltre in un contesto macro favorevole al safe-haven. Finché il prezzo resta stabilmente sopra 4980-5000 dollari, ogni pullback appare come una pausa salutare in un toro più ampio, pronto a ripartire con sentiment rialzista su fattori geopolitici e dati macro.

Oscillatori e Momentum

Sul fronte degli oscillatori, l'RSI a 14 periodi daily oscilla intorno a 55-60, segnalando consolidamento dopo ipercomprato oltre 5300 dollari, ma mantenendosi sopra i 50 per un momentum di fondo costruttivo che assorbe sell-off senza sprofondare sotto 40, con divergenze bearish potenziali preludio a correzioni da massimi estremi. Il MACD resta positivo ma con histogramma in rallentamento, descrivendo un raffreddamento del ritmo rialzista, mentre il Momentum si stabilizza neutro o lievemente negativo, coerente con una pausa in bull market di medio periodo dove acquisti su debolezza dominano. Questi indicatori sottolineano per i trader Pepperstone l'importanza di monitorare ipercomprato oltre 70 su approcci a 5350 dollari, storicamente seguiti da ritracciamenti di 200-400 dollari, contro rimbalzi da supporti con RSI oversold.

Medie Mobili Dinamiche

Le medie mobili esponenziali e semplici sul daily rafforzano il quadro rialzista: l'EMA 20 transita intorno ai 5050-5080 dollari fungendo da primo supporto dinamico nei pullback veloci, la SMA 50 a circa 4980-5000 dollari allineata al range inferiore e soglia psicologica, e la SMA 200 ben distante sotto i 4500 dollari come base plurimensile del trend esteso. L'ordine gerarchico con SMA 200 sotto, 50 centrale e 20 sopra, tutte inclinate positivamente, definisce un bull trend pulito ideale per strategie di ingresso long su ritracciamenti verso EMA 20 o SMA 50, evitando anticipi di inversioni ribassiste strutturali su Pepperstone. Solo una chiusura prolungata sotto SMA 50 con inversione della pendenza EMA 200 minaccerebbe il toro dominante, trasformando discese in "rumore" di breve termine in opportunità buy-the-dip.

Canale Regressione Lineare

Applicando un canale di regressione lineare ai dati daily recenti, la retta centrale sale da 4600 dollari iniziali a circa 5100-5150 dollari attuali, con bordo inferiore dinamico a 4980-5000 dollari e superiore a 5300-5350 dollari, catturando il pattern a gradini dell'oro con fasi di accelerazione verso l'alto seguite da rientri equilibrati verso la mediana. Prossimità al bordo inferiore, specie con SMA 50 e supporti orizzontali, alza probabilità di rimbalzi verso la centrale con RSI da 45-50 a 55-65, mentre test ripetuti del bordo superiore con ipercomprato generano false rotture e scarichi rapidi a 5200-5150 dollari. Finché la pendenza del canale resta positiva, ritracciamenti verso centro o basso rappresentano setup ideali per ingressi a favore di trend, più che segnali di capovolgimento ribassista definitivo.

Pattern Candlestick Price Action

La price action candlestick daily arricchisce l'analisi con segnali discrezionali: intorno ai supporti 5000-5050 dollari emergono hammer, pin bar con lunghe ombre basse e morning star post-sell-off, indicando accumuli aggressivi che respingono discese sotto soglia per nuovi long. Al contrario, tra 5300-5380 dollari dominano shooting star, doji indecisi e bearish engulfing su tentativi di massimi storici, spesso con volumi crescenti che narrano fatica verticale senza consolidamento preventivo. Per lettori evoluti, integrare pattern con livelli statici/dinamici e canale regressione genera timing superiori, come buy su hammer al bordo canale basso o sell short su engulfing al top con divergenza RSI, massimizzando edge su CFD XAUUSD Pepperstone in questo contesto toro dominante.

L'analisi tecnica complessiva sul CFD XAUUSD di Pepperstone delinea un trend rialzista di medio-lungo periodo ancora pienamente intatto, con prezzi che si mantengono stabilmente sopra i 5000 dollari in un contesto di consolidamento laterale supportato da medie mobili ascendenti e un canale di regressione lineare inclinato positivamente, confermando la resilienza del bull market nonostante recenti prese di profitto. Questa struttura invita a privilegiare operazioni a favore di trend, sfruttando correzioni verso supporti chiave aggiornati intorno ai 4980-5000 dollari come opportunità di acquisto, con target iniziali a 5250-5300 dollari e stop loss sotto minimi di swing locali per minimizzare esposizioni, in linea con segnali da RSI neutro-rialzista e MACD positivo.

Scenari Operativi

Nello scenario rialzista dominante, valido finché il prezzo resta sopra SMA 50 daily (4980-5000 dollari) e il bordo inferiore del canale regressione (4980 dollari), si consiglia di entrare long su pullback verso EMA 20 (5050-5080 dollari) o supporti orizzontali, puntando a R1 (5250-5280 dollari) con estensioni a 5350-5400 dollari su breakout confermato di R2, supportato da RSI sopra 50 e candlestick bullish come hammer o morning star, ideale per swing trade su Pepperstone con leva controllata. In caso di correzione moderata senza invalidare il toro, target intermedi a 5150 dollari offrono prese di profitto parziali, mantenendo posizioni residue per il trend principale verso 5500 dollari proiettivi da regressione.

Al contrario, nello scenario correttivo o di risk-off, attivato da chiusura sotto 4980 dollari con volume e divergenza RSI bearish (sotto 40), o rottura SMA 50 accompagnata da inversione MACD, il prezzo potrebbe ritracciare verso S2 (4940-4960 dollari) o S3 (4800-4850 dollari, vicino a EMA 50 settimanale), offrendo opportunità short con target a 4850 dollari e stop sopra 5050 dollari, ma solo come trade tattico senza anticipare inversione strutturale del bull plurimensile. Ripetuti fallimenti su resistenze 5340-5400 dollari con shooting star e ipercomprato RSI oltre 70 rafforzano questo setup, potenzialmente riportando a 5150-5100 dollari in prese di profitto violente, senza compromettere il quadro rialzista di fondo purché SMA 200 (4500 dollari) regga.

Pepperstone non dichiara che il materiale qui fornito sia accurato, attuale o completo e pertanto non dovrebbe essere considerato tale. Le informazioni, sia da terze parti o meno, non devono essere considerate come una raccomandazione, un'offerta di acquisto o vendita, la sollecitazione di un'offerta di acquisto o vendita di qualsiasi titolo, prodotto finanziario o strumento, o per partecipare a una particolare strategia di trading. Non tiene conto della situazione finanziaria o degli obiettivi di investimento dei lettori. Consigliamo a tutti i lettori di questo contenuto di cercare il proprio parere. Senza l'approvazione di Pepperstone, la riproduzione o la ridistribuzione di queste informazioni non è consentita.