- Italiano

- English

- Español

- Français

Report Previsionale EURUSD: Sotto 1.16, il Dollaro Rafforza il Dominio nel 2026

Contesto Macroeconomico Corrente

L’economia globale continua a muoversi in un contesto caratterizzato da crescita debole, politiche monetarie ancora restrittive e un aumento delle tensioni geopolitiche che mantiene elevato il livello di incertezza sui mercati finanziari. Il conflitto in Ucraina resta un fattore strutturale di instabilità per l’Europa, mentre le tensioni in Medio Oriente stanno contribuendo a sostenere i prezzi energetici e a rafforzare la domanda di asset rifugio.

Nell’Eurozona, il dato flash sull’inflazione CPI di febbraio 2026 si attesta all’1,9% su base annua, leggermente sopra le attese di consenso (1,7%). La dinamica dei prezzi evidenzia tuttavia una composizione divergente: i servizi continuano a mostrare rigidità inflazionistica con una crescita del 3,4%, mentre i beni core rallentano significativamente allo 0,7%, segnalando un raffreddamento della domanda reale. Questo quadro complica la traiettoria di politica monetaria della BCE. La presidente Christine Lagarde mantiene un approccio prudente, sottolineando la necessità di ulteriori conferme sul processo disinflazionistico. Al tempo stesso, l’attività economica dell’area rimane fragile, con una crescita trimestrale stimata intorno allo 0,2% e indicatori PMI ancora poco convincenti. I tassi di riferimento restano al 3,25% e i mercati dei futures prezzano una probabilità prossima al 98% di uno status quo nella riunione di marzo.

Negli Stati Uniti emergono segnali di progressivo raffreddamento del ciclo economico. Il mercato del lavoro ha registrato a febbraio una perdita netta di circa 92.000 posti, mentre il tasso di disoccupazione è salito al 4,4%, accompagnato da revisioni al ribasso dei dati dei mesi precedenti per circa 30.000 unità. L’ISM manifatturiero rimane marginalmente in territorio espansivo sopra quota 50, ma il comparto dei servizi mostra i primi segnali di indebolimento della domanda interna. Sul fronte inflazionistico, il CPI core atteso intorno al 3,2% mantiene aperto il dibattito sulla tempistica dei tagli dei tassi da parte della Federal Reserve. In parallelo, il contesto politico statunitense e le speculazioni su un possibile orientamento più accomodante della Fed sotto l’amministrazione Trump stanno alimentando ipotesi di strumenti di stimolo non convenzionali, inclusi scenari di quantitative easing “light”.

Sul piano geopolitico, le tensioni in Medio Oriente continuano a sostenere il prezzo del petrolio, stabilmente nell’area degli 85 dollari al barile, aumentando i rischi di pressioni inflazionistiche di seconda battuta. In questo contesto di incertezza macro-finanziaria e geopolitica, il dollaro mantiene un ruolo dominante come valuta rifugio, beneficiando di flussi di capitale difensivi e di un differenziale di crescita ancora favorevole rispetto all’Europa.

Analisi tecnica EUR/USD Pepperstone

Analisi delle Medie Mobili

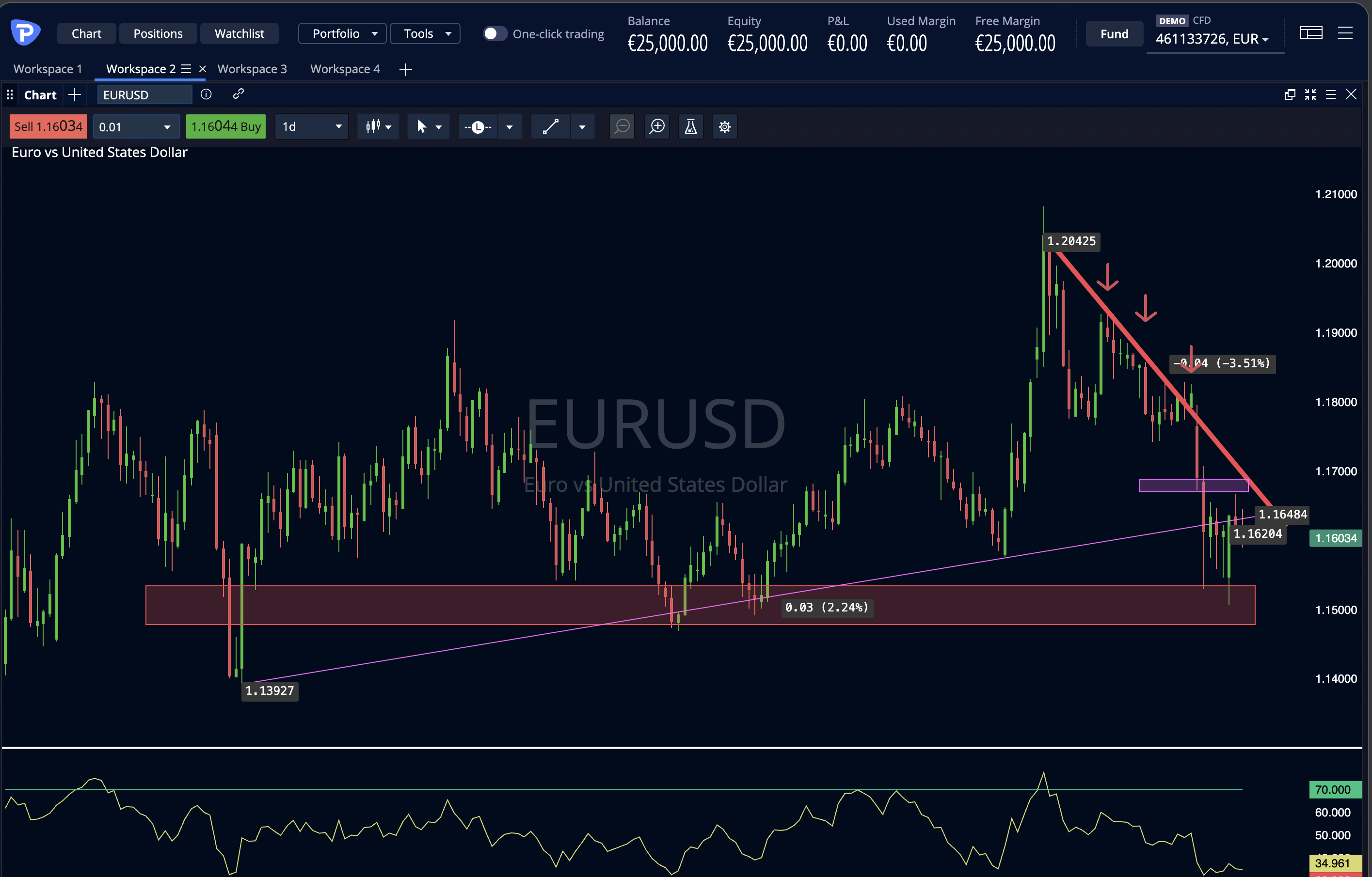

Sui timeframe daily e 4H la struttura delle medie mobili continua a indicare una configurazione tecnica orientata al ribasso. La SMA a 50 periodi è scesa sotto area 1.1680 completando l’incrocio ribassista con la SMA 200-day, stabilizzata intorno a 1.1675. Il “death cross”, formatosi a inizio marzo, conferma il deterioramento della struttura di medio periodo.

Sul lato inferiore, la EMA 50-week fornisce un primo supporto dinamico in area 1.1620. Tuttavia il prezzo ha recentemente violato il cluster di medie mobili a breve termine, con la rottura delle SMA 21 e 55-day posizionate intorno a 1.1766, segnale di perdita di momentum rialzista e rafforzamento della pressione venditrice.

Il MACD conferma questa dinamica mostrando un histogram in territorio negativo e una signal line inclinata al ribasso. Nel breve periodo la SMA 100-day, collocata in area 1.1720, rappresenta la principale resistenza dinamica. Finché il prezzo rimarrà al di sotto di questo livello, il bias tecnico resterà orientato al ribasso. Solo un recupero stabile sopra area 1.1650 potrebbe neutralizzare il momentum negativo e aprire spazio a una fase di consolidamento.

Regressione Lineare e Struttura del Canale

La regressione lineare a 90 giorni sul timeframe daily evidenzia un canale discendente con pendenza pari a -0.0008, all’interno del quale il prezzo continua aTi propongo una versione più ordinata, fluida e con linguaggio più professionale da report di analisi tecnica.

Analisi delle Medie Mobili

Sui timeframe daily e H4 la struttura delle medie mobili evidenzia un quadro tecnico ancora orientato al ribasso.

La SMA a 50 periodi è scesa sotto area 1.1680, completando a inizio marzo l’incrocio ribassista con la SMA a 200 giorni posizionata intorno a 1.1675, configurazione tecnica riconducibile al classico “death cross”. Questo segnale rafforza l’ipotesi di prosecuzione della pressione ribassista nel breve-medio periodo.

La EMA a 50 settimane continua tuttavia a fornire un primo supporto dinamico in area 1.1620, livello che per ora limita l’accelerazione del movimento discendente. Il prezzo ha inoltre violato al ribasso il cluster delle SMA a 21 e 55 giorni, localizzato intorno a 1.1766, segnalando un deterioramento del momentum di breve periodo.

Gli indicatori di trend confermano questo quadro. Il MACD mostra una divergenza negativa con histogram in territorio negativo e signal line inclinata verso il basso, mentre la SMA a 100 giorni, situata in area 1.1720–1.1730, rappresenta ora una resistenza dinamica rilevante. Nel complesso, l’allineamento delle principali medie mobili suggerisce il mantenimento di un bias ribassista nel breve termine, scenario che verrebbe neutralizzato solo da un recupero stabile sopra area 1.1650–1.1670.

Regressione Lineare e Struttura del Trend

L’analisi di regressione lineare sui dati daily a 90 giorni evidenzia la presenza di un canale discendente con pendenza pari a circa -0.0008.

All’interno di questa struttura, il prezzo continua a oscillare nella parte inferiore del range compreso tra 1.1530 e 1.2088 registrato da ottobre 2025.

La linea mediana del canale regressivo scende progressivamente dall’area di 1.1800, mentre le bande di deviazione standard indicano che circa il 68% delle osservazioni si colloca nell’intervallo 1.1620–1.1700. Un coefficiente di determinazione adjusted R2R2 pari al 72% suggerisce una buona capacità esplicativa del modello, pur evidenziando nel breve periodo una fase di possibile estensione ribassista rispetto al trend medio.

Sul timeframe H4, le trendline derivate dalla regressione indicano la rottura del supporto dinamico che sosteneva il movimento da novembre, aprendo spazio a un possibile test della mediana del canale discendente in area 1.1600.

Modelli ARIMA applicati alla serie temporale mostrano una correlazione seriale corretta e attribuiscono circa il 40% della varianza a fattori macro-finanziari, tra cui lo spread dei rendimenti e la dinamica dell’oro, riducendo il rischio di overfitting statistico.

Livelli di Supporto e Resistenza

La struttura dei pivot giornalieri individua alcuni livelli tecnici chiave che potrebbero guidare i prossimi movimenti del mercato.

- Supporto principale: 1.1530, coincidente con S1 giornaliero e minimo mensile recente.

- Supporto intermedio: 1.1491, corrispondente al ritracciamento di Fibonacci del

- Supporto esteso: 1.1400, area derivante dalla proiezione ribassista del

Sul lato opposto:

- Prima resistenza: area 1.1560–1.1580, che coincide con R1 giornaliero e recente massimo intraday.

- Resistenza intermedia: 1.1655, in prossimità della SMA a 100 giorni.

- Resistenza chiave: 1.1766, dove converge il cluster delle SMA a 50 e 200 giorni.

Una rottura confermata sotto 1.1530 aumenterebbe le probabilità di estensione del movimento verso 1.1400, mentre una chiusura giornaliera sopra 1.1655 metterebbe in discussione lo scenario ribassista dominante.

Pattern Candlestick e Indicatori di Momentum

Sul timeframe weekly si osserva la formazione di una candela hammer con shadow inferiore pronunciata, elemento che suggerisce un potenziale esaurimento della pressione venditrice dopo il pullback dai massimi di 1.2088.

Questa configurazione è accompagnata dalla possibile formazione di una bullish flag sul grafico daily, indicativa di una fase di consolidamento all’interno del trend più ampio.

Nel breve periodo, tuttavia, la struttura rimane fragile.

Sul timeframe H4 si sta configurando un pattern di evening star composto da una candela rialzista, una doji e una successiva candela ribassista, segnale che indica la presenza di vendite sulle fasi di recupero.

Gli oscillatori mostrano segnali misti ma con primi tentativi di stabilizzazione. L’RSI(14) daily si colloca a 39.56, avvicinandosi alla zona di ipervenduto e mostrando una lieve divergenza positiva rispetto al prezzo.

Lo Stochastic evidenzia un incrocio rialzista della linea %K in prossimità della soglia di 20, mentre sul timeframe orario la presenza di un inverted hammer riflette una fase di indecisione tra compratori e venditori.

Il volume profile evidenzia inoltre un’area di accumulazione intorno a 1.1560, con un On Balance Volume ancora in calo ma con dinamica di discesa progressivamente meno pronunciata, segnale che potrebbe anticipare una fase di stabilizzazione del mercato.

SIntesi Tecnica EUR/USD

Il quadro tecnico rimane moderatamente ribassista nel breve periodo, con la struttura delle medie mobili che continua a segnalare un deterioramento del momentum. Il recente completamento del “death cross” tra SMA 50 e SMA 200 giorni in area 1.1675–1.1680 rafforza il bias negativo di medio termine, mentre la SMA 100-day in area 1.1720 rappresenta ora la principale resistenza dinamica. Al ribasso, il mercato sta testando il supporto fornito dalla EMA 50-week in area 1.1620, livello che per il momento limita ulteriori accelerazioni discendenti.

L’analisi di regressione lineare a 90 giorni conferma la permanenza dei prezzi all’interno di un canale discendente ben definito, con pendenza negativa e un coefficiente R2R2 del 72%, indicativo di una struttura di trend statisticamente solida. Le quotazioni si collocano attualmente nella parte inferiore del range sviluppato da ottobre 2025, suggerendo una fase di possibile estensione ribassista ma anche condizioni tecniche di progressiva saturazione del movimento.

Sul piano dei livelli chiave, il supporto primario si colloca a 1.1530, la cui violazione aprirebbe spazio verso l’area di 1.1400. Sul lato opposto, un recupero sopra 1.1655 rappresenterebbe il primo segnale di stabilizzazione del quadro tecnico, mentre solo un ritorno sopra il cluster di resistenze in area 1.1760–1.1770 potrebbe neutralizzare l’attuale struttura ribassista.

Gli indicatori di momentum mostrano segnali iniziali di stabilizzazione: l’RSI daily si avvicina alla zona di ipervenduto e lo Stochastic segnala un tentativo di incrocio rialzista, mentre il volume profile evidenzia un’area di accumulazione in prossimità di 1.1560. Nel complesso, il quadro suggerisce una fase di pressione ribassista ancora prevalente ma con crescenti probabilità di consolidamento tecnico nel breve termine.

Il dollaro mantiene un ruolo centrale nel sistema finanziario globale, ma il suo status di bene rifugio è oggi meno automatico e più dipendente dalla natura degli shock e dal contesto di flussi e politica monetaria. Nelle fasi di stress geopolitico o di tensioni sulla liquidità globale il biglietto verde continua ad apprezzarsi, ma la presenza di alternative percepite come più disciplinate sul piano fiscale (valute nordeuropee, franco svizzero) ne ha parzialmente ridimensionato la funzione di “porto sicuro unico”.

Sul fronte macro, gli Stati Uniti combinano disinflazione graduale con segnali di raffreddamento del mercato del lavoro, mentre la Fed è passata a una fase di allentamento prudente dopo il ciclo di rialzi, con ulteriori tagli condizionati ai dati. In Eurozona, la crescita attesa per il triennio 2025–2027 resta modesta ma positiva, con inflazione prossima al target e una BCE più paziente nel normalizzare la politica monetaria rispetto alla Fed.

In questo quadro, l’EUR/USD è visto prevalentemente in fase di consolidamento su livelli più elevati rispetto ai minimi del 2022–2023, con un bias di medio periodo moderatamente favorevole a un euro più forte nel 2026, pur in presenza di elevata volatilità e frequenti fasi di rafforzamento tattico del dollaro nelle situazioni di risk‑off. Un cambio di regime strutturale a favore del dollaro richiederebbe un marcato miglioramento dei dati USA e un deterioramento significativo del quadro europeo (crescita quasi zero, inflazione sotto target, riapertura dei timori sul debito periferico), condizioni che allo stato attuale non rappresentano lo scenario centrale dei principali desk macro.

Pepperstone non dichiara che il materiale qui fornito sia accurato, attuale o completo e pertanto non dovrebbe essere considerato tale. Le informazioni, sia da terze parti o meno, non devono essere considerate come una raccomandazione, un'offerta di acquisto o vendita, la sollecitazione di un'offerta di acquisto o vendita di qualsiasi titolo, prodotto finanziario o strumento, o per partecipare a una particolare strategia di trading. Non tiene conto della situazione finanziaria o degli obiettivi di investimento dei lettori. Consigliamo a tutti i lettori di questo contenuto di cercare il proprio parere. Senza l'approvazione di Pepperstone, la riproduzione o la ridistribuzione di queste informazioni non è consentita.