- Italiano

- English

- Español

- Français

- Italiano

- English

- Español

- Français

Attenzione al mercato valutario

La settimana si apre con un gap rialzista in apertura per le borse, che stanno proseguendo con i propri allunghi rialzisti di breve periodo, con il petrolio in consolidamento sui massimi di breve periodo, dopo i rumor fatti circolare da Trump circa il possibile accordo tra Arabia Saudita e Russia circa i possibili tagli alla produzione e con il dollaro sostanzialmente invariato, dopo la pubblicazione dei dati sul mercato del lavoro americano. Ci si attendevano dati negativi, questo è fuori dubbio ed i mercati li stavano già scontando. Occorreva comprendere la gravità della frenata e questa è stata di entità moderatamente preoccupante, date le previsioni che si muovevano tra 100 mila posti di lavoro persi e 4 milioni. Non è tanto questo il punto, la situazione da “mal comune mezzo gaudio” ha portato ad un ridimensionamento della situazione di aversione al rischio e ad una pausa nelle forti vendite, con l’attenzione che è tornata prevalentemente sul mercato valutario, che ha cercato un riequilibrio dei valori messi sotto pressione durante gli acquisti smoderati di dollaro americano (alla ricerca di liquidità e di rifugio) andando a puntare soprattutto sulle divise che erano state prese più di mira, utilizzando concetti non proprio relativi al breve periodo per decidere quali valute vendere maggiormente rispetto alle altre. Per capirci meglio, se il dollaro viene comprato contro tutto, si può decidere di far salire il suo valore maggiormente nei confronti di una valuta che, oltre ai problemi generali che il mondo sta vivendo, ha dei potenziali problemi legati a fattori endogeni, dipendenti o dalla sua economia o da un’economia che ad essa è legata. Ci riferiamo alla sterlina e ad il dollaro australiano. La prima, interessata dalla brexit, che detto papale papale non c’entrava niente in questo momento, ma i mercati hanno dovuto trovare un modo per sovrappesare gli acquisti di dollaro contro valute potenzialmente più in difficoltà rispetto ad altre. La seconda, a causa della sua stretta correlazione con l’andamento dell’economia cinese. Bene, con i riacquisti di dollaro, queste divise hanno performato in maniera importante ed i recuperi sono risultati molto tonici. Rimaniamo concentrati sul mercato valutario che pare aver ritrovato delle logiche interessanti, domani mattina andremo a ragionarci in maniera più approfondita.

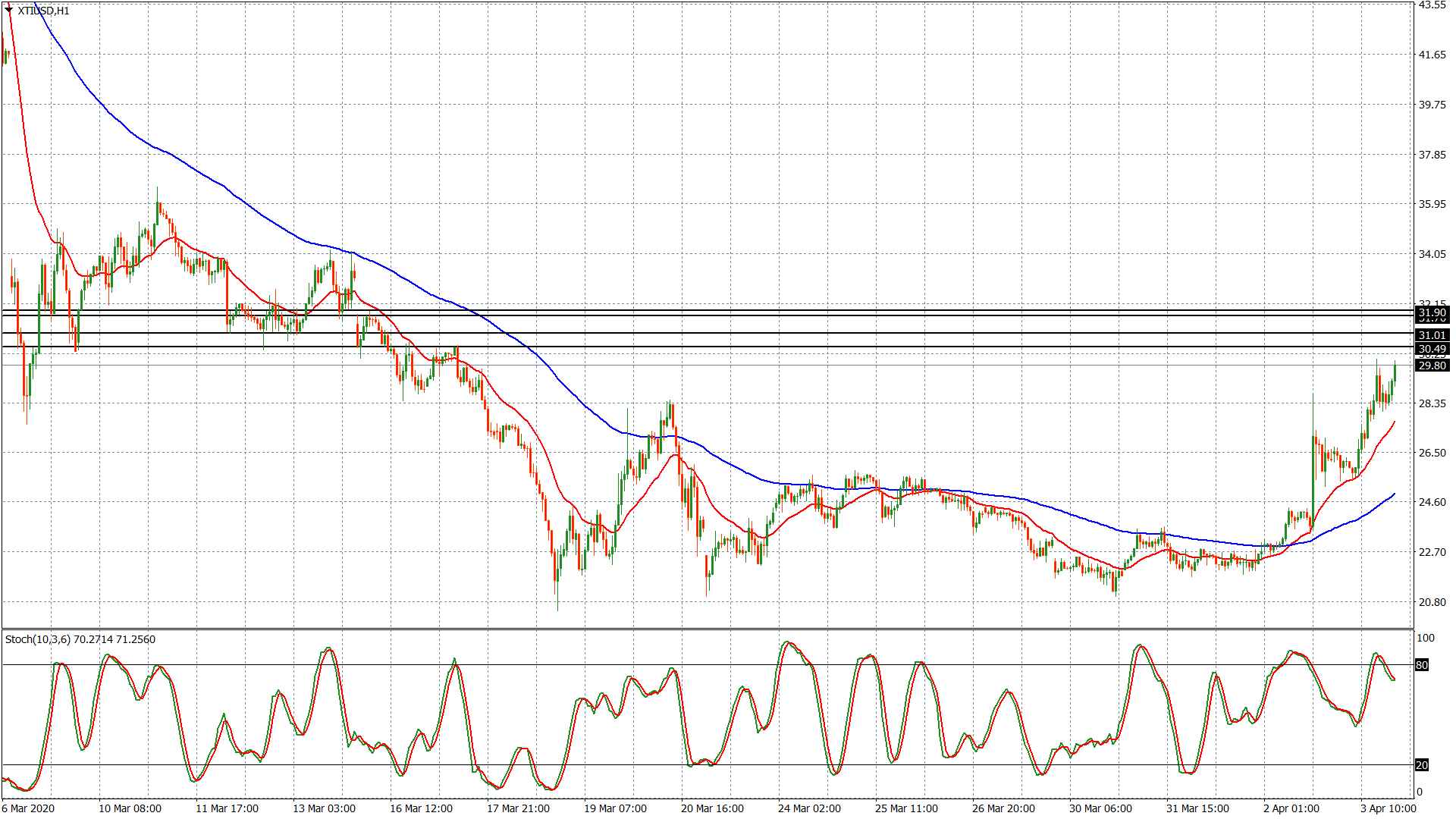

Petrolio in ripartenza?

Il petrolio ha mostrato degli ottimi rimbalzi rialzisti dopo le dichiarazioni di Trump, e in seguito a nuovi tentativi di storno ribassista, è tornato a quotare in area 30. Il vertice dell’Opec, previsto per oggi, è stato rimandato per permettere agli Stati produttori di procedere alla formulazione di un ulteriore accordo al fine di decidere ulteriori tagli alla produzione pari ad almeno 10 milioni di barili entro il secondo trimestre di quest’anno. Un taglio che potrebbe aiutare il recupero dei prezzi, se raggiunto è che allineerebbe l’offerta fisica di greggio all’attuale domanda. Anche qui torneremo con ragionamenti più approfonditi nei prossimi giorni, attualmente occorre non prestare ulteriore attenzione a questa notizia che sta già iniziando a scontare una “maggior rilassatezza” (chiaramente da calare nel contesto attuale) sui prezzi, sui quali occorrerà concentrarsi per tentativi di estensione oltre l’area di 30 dollari al barile, con delle soglie tecniche che potrebbero fare da attrazione per le quotazioni in area 30.50 e 31.00.

Pepperstone non dichiara che il materiale qui fornito sia accurato, attuale o completo e pertanto non dovrebbe essere considerato tale. Le informazioni, sia da terze parti o meno, non devono essere considerate come una raccomandazione, un'offerta di acquisto o vendita, la sollecitazione di un'offerta di acquisto o vendita di qualsiasi titolo, prodotto finanziario o strumento, o per partecipare a una particolare strategia di trading. Non tiene conto della situazione finanziaria o degli obiettivi di investimento dei lettori. Consigliamo a tutti i lettori di questo contenuto di cercare il proprio parere. Senza l'approvazione di Pepperstone, la riproduzione o la ridistribuzione di queste informazioni non è consentita.