- Français

- English

- Español

- Italiano

- Français

- English

- Español

- Italiano

Analyse

Peut-être le meilleur endroit pour commencer est d'examiner comment les produits à revenu fixe peuvent, et généralement le font, réagir aux environnements macroéconomiques changeants. Bien sûr, il y a beaucoup de variables en jeu ici, mais celles sur lesquelles nous nous concentrons le plus souvent sont la politique monétaire, l'inflation et la croissance économique (avec, bien sûr, ces deux dernières qui influencent la première).

Il est important de noter que ces facteurs impactent différentes parties de la courbe de différentes manières. Le début de la courbe, les obligations arrivant à échéance entre 0 et 3 ans, est généralement le plus impacté par des changements, ou des changements attendus, dans la politique monétaire - c'est-à-dire les taux d'intérêt de référence. Pendant ce temps, le ventre de la courbe (maturités de 3 à 7 ans) et le long terme (maturités de 7 ans ou plus) sont beaucoup plus significativement impactés par les changements dans les attentes de croissance et d'inflation à long terme - des attentes de croissance en baisse devraient voir les obligations à long terme progresser, tandis que des attentes de croissance et d'inflation croissantes tendent à faire augmenter les rendements, et les prix diminuent simultanément.

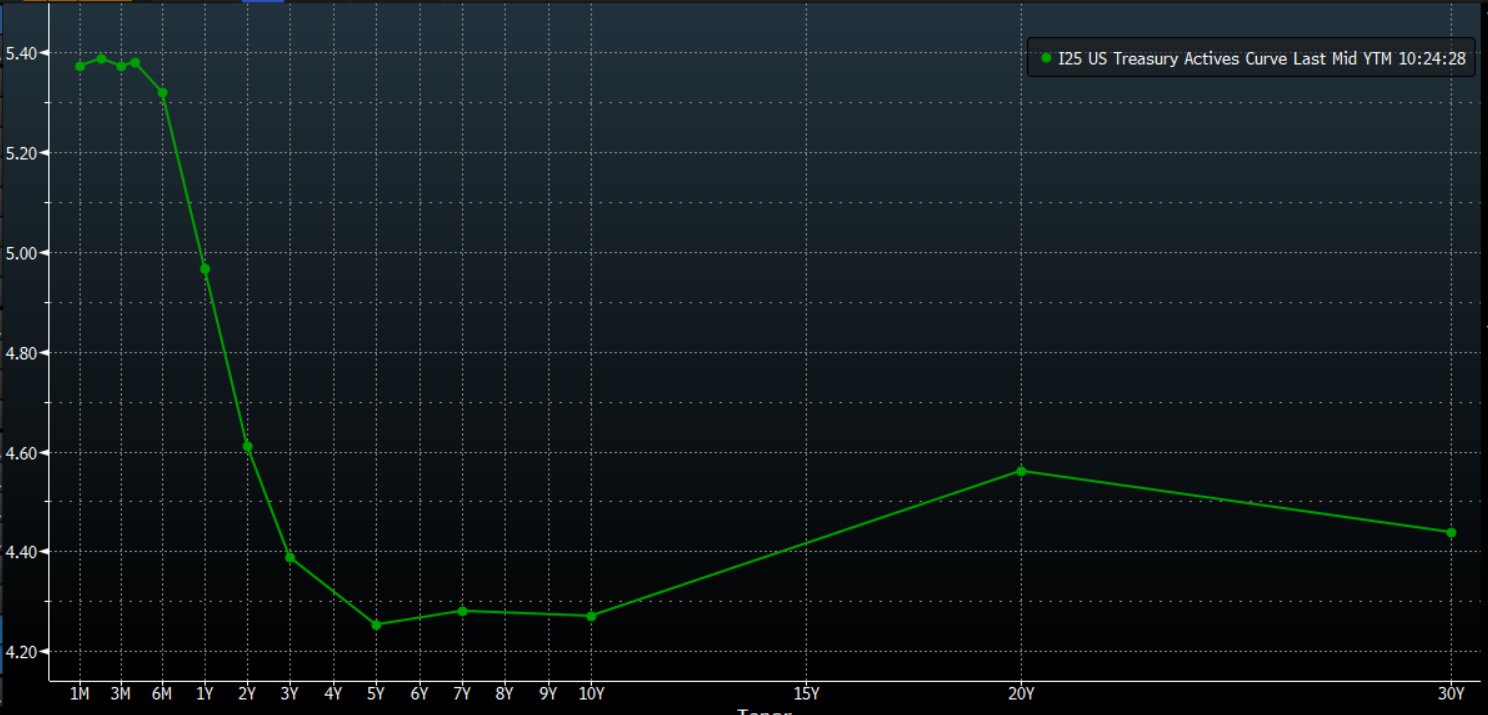

Toutes ces mentions de la "courbe" nous amènent parfaitement à la manière dont on peut utiliser ce concept pour exprimer un point de vue sur des thèmes macroéconomiques de différentes manières. Avant cela, il convient de noter que la courbe est simplement une représentation visuelle des rendements des obligations de même qualité, ou du même émetteur, mais de maturités différentes.

En général, cette courbe aura une pente ascendante, avec des rendements plus élevés à long terme qu'à court terme, car les investisseurs exigent une prime de rendement supplémentaire généralement demandée pour les dettes à plus long terme en raison du risque de taux d'intérêt plus élevé qui est pris. Cependant, parfois, la courbe peut être plate - où les rendements sont similaires sur toutes les échéances - ou même inversée, où la courbe descend, car les rendements à court terme sont plus élevés qu'à long terme. Ce dernier scénario attire généralement une attention significative, car une courbe inversée est souvent perçue comme un signe avant-coureur de récession.

Naturellement, à mesure que de nouvelles informations se développent et sont prises en compte, la courbe se déplacera de deux manières - soit pour s'accentuer, soit pour s'aplatir. La façon dont ces mouvements se produisent, qu'ils soient menés par le court terme ou le long terme, ainsi que s'ils sont le résultat d'une pression vendeuse ou d'une demande croissante, peuvent être utilisés pour tirer de nombreuses conclusions et offrir des opportunités de trading.

Par exemple, si l'on prévoit une augmentation des risques géopolitiques, ou un ralentissement économique imminent, on s'attend naturellement à ce que la courbe s'aplatisse en taureau, ainsi nommée car de tels facteurs macroéconomiques préfigurent généralement une baisse des taux de la banque centrale, ce qui est généralement un facteur haussier pour le risque. Pour exécuter une telle position, on achèterait l'extrémité longue de la courbe, généralement les obligations à 10 ou 30 ans, tout en vendant à découvert l'extrémité courte. Un tel échange aurait pour conséquence de ne plus spéculer sur le niveau absolu des rendements, mais plutôt de se concentrer sur la différence de rendement, ou de prix, entre les obligations en question.

Alternativement, si l'on s'attend à un environnement où les attentes d'inflation et de croissance sont en hausse, généralement observé tôt dans le cycle, on s'attendrait à une courbe plus pentue, et à une réévaluation haussière des perspectives de politique monétaire. On pourrait alors s'exposer à une pente plus raide de la courbe, où les rendements de l'extrémité longue augmentent plus rapidement que leurs homologues de l'extrémité courte, en achetant l'extrémité courte, et en vendant l'extrémité longue, en se concentrant une fois de plus sur la différence de taux plutôt que sur le niveau absolu des rendements.

Ce n'est pas seulement la courbe qui est intéressante en ce qui concerne les revenus fixes. Par exemple, on peut également examiner les écarts de rendement entre pays comme moyen de jouer la divergence des politiques. Une telle divergence des politiques est de plus en plus susceptible de se manifester au fur et à mesure que l'année avance, et que les banques centrales des pays développés commencent leurs cycles d'assouplissement.

Par exemple, la BCE semble être en tête de la course pour effectuer la première coupe, peut-être dès avril, étant donné la désinflation rapide qui se poursuit dans la zone euro, et les risques de croissance à la baisse de plus en plus intenses auxquels l'économie de la zone est confrontée, le plus récent étant la poursuite, et l'intensification, des tensions géopolitiques au Moyen-Orient. En revanche, le chemin beaucoup plus accidenté pour revenir à l'objectif de prix de 2 %, et la manière dont le FOMC et la BoE cherchent tous deux une "confiance" supplémentaire que les pressions sur les prix ont été éliminées de l'économie avant de passer à une position moins restrictive, signifient que les coupes sont beaucoup plus susceptibles d'être retardées jusqu'à l'été.

Bien sûr, on pourrait jouer une telle divergence de politique sur le marché des changes, simplement en prenant une position courte sur l'EUR/USD, mais il est également possible d'obtenir une exposition plus "propre" à ce thème à travers l'espace des revenus fixes. Si l'on s'attendait à ce que l'écart de rendement entre les bons du Trésor et les Bunds se creuse, comme cela se produirait probablement dans le scénario ci-dessus, être long sur les Bunds et court à 10 ans sur les bons du Trésor serait une façon de s'exposer à une telle idée.

Related articles

Le matériel fourni ici n'a pas été préparé conformément aux exigences légales visant à promouvoir l'indépendance de la recherche en investissement et est donc considéré comme une communication marketing. Bien qu'il ne soit pas soumis à une interdiction de traiter avant la diffusion de la recherche en investissement, nous ne chercherons pas à tirer parti de cela avant de le fournir à nos clients. Pepperstone ne garantit pas que le matériel fourni ici est exact, actuel ou complet, et ne doit donc pas être utilisé comme tel. Les informations, qu'elles proviennent d'un tiers ou non, ne doivent pas être considérées comme une recommandation; ou une offre d'achat ou de vente; ou la sollicitation d'une offre d'achat ou de vente de toute sécurité, produit financier ou instrument; ou de participer à une stratégie de trading particulière. Cela ne tient pas compte de la situation financière des lecteurs ou de leurs objectifs d'investissement. Nous conseillons à tous les lecteurs de ce contenu de demander leur propre conseil. Sans l'approbation de Pepperstone, la reproduction ou la redistribution de ces informations n'est pas autorisée.