- Español

- English

- 简体中文

- 繁体中文

- Tiếng Việt

- ไทย

- Português

- لغة عربية

- Español

- English

- 简体中文

- 繁体中文

- Tiếng Việt

- ไทย

- Português

- لغة عربية

Libro de jugadas de trading para la decisión del BCE de julio

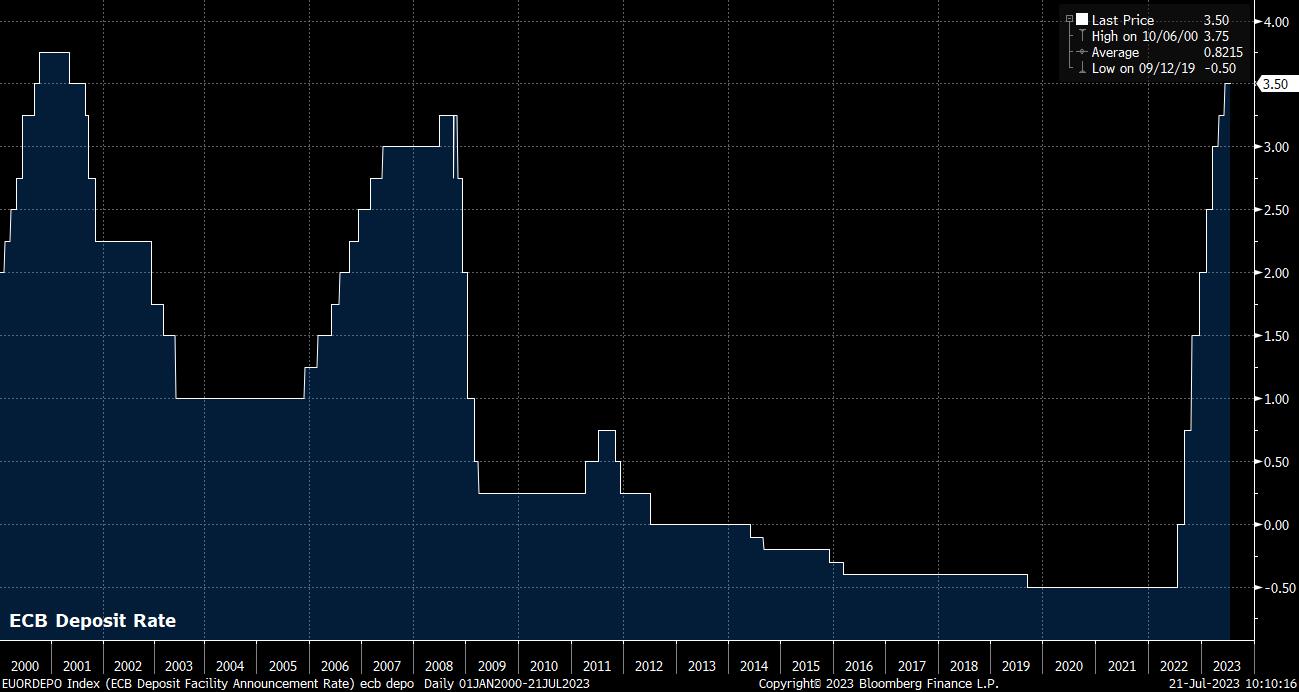

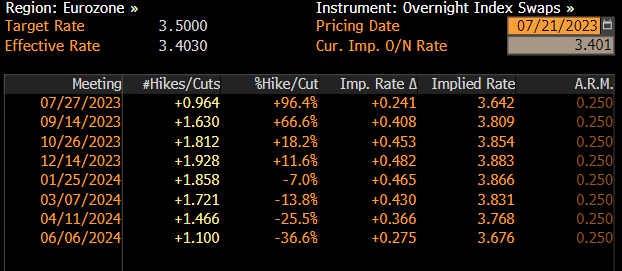

Como se ha señalado, otra subida de 25 pb a las tres tasas de interés clave del BCE es el caso base para la reunión de julio, un movimiento que los mercados monetarios valoran por completo y que llevaría la tasa de depósito al 3.75%, su nivel más alto registrado desde principios de 2001.

Dado que los mercados valoran por completo ese resultado, es probable que la atención se centre en la orientación que brindan los formuladores de políticas para las decisiones después de las vacaciones de verano, con un aumento adicional de 25 pb en la reunión de septiembre que actualmente se considera una probabilidad de aproximadamente 2 en 3 según los precios actuales.

Sin embargo, la perspectiva de una orientación firme para la reunión de septiembre parece bastante remota. En cambio, es probable que el BCE reitere el "enfoque dependiente de los datos" que se está adoptando actualmente al decidir los cambios de política, al tiempo que repite que dichos cambios continúan dependiendo de tres factores: las perspectivas de inflación, la dinámica de la inflación subyacente y la fuerza de transmisión de la política monetaria.

Dicho esto, es notable que incluso algunos de los miembros del Consejo de Gobierno más agresivos hayan comenzado recientemente a enfriarse con la idea de endurecer aún más después del verano. Típicamente agresivo, Klaas Knot, presidente del Banco Central de los Países Bajos, por lo general uno de los miembros del consejo de gobierno más expresivos en la promoción de una política más agresiva, ha señalado que los aumentos más allá de julio son "posibles, pero no seguros" y que los aumentos adicionales cambian el "equilibrio de riesgos hacia hacer demasiado". Si bien la dependencia de los datos seguirá estando a la orden del día por ahora, estos comentarios arrojan algunas dudas sobre cuánto más endurecerá el BCE, con un aumento de septiembre, si se entrega, probablemente sea el último del ciclo.

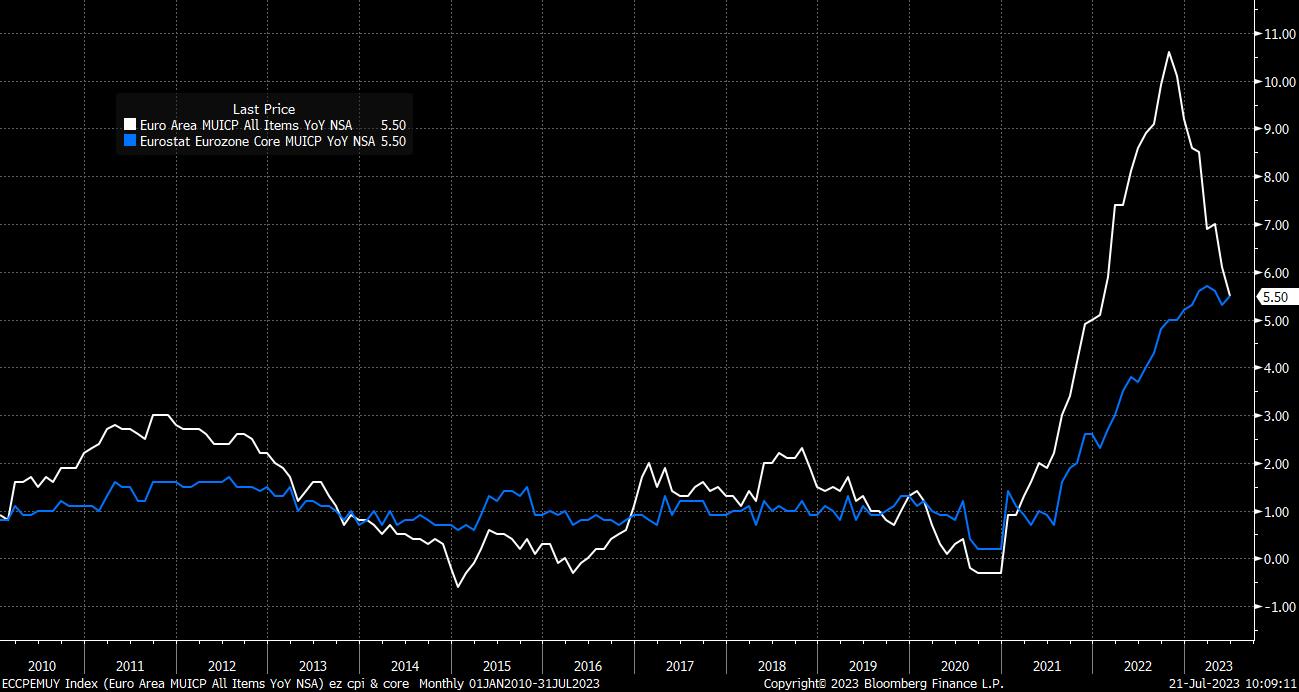

El contexto económico pinta una imagen mixta, lo que ayuda a explicar por qué la perspectiva de la política es actualmente tan turbia y por qué los formuladores de políticas están tratando de darse la mayor flexibilidad posible. Si bien la inflación general ha seguido retrocediendo desde los máximos del 10.6% observados el año pasado, y es probable que se repita durante el resto del año debido a la caída de los precios de la energía y el impacto de los efectos de base, la inflación subyacente sigue siendo elevada.

A pesar de haber alcanzado su punto máximo en marzo con un 5.7% interanual, la inflación subyacente dentro del bloque ha comenzado a reacelerarse recientemente, alcanzando un 5.5% interanual en junio y mostrando pocas señales de experimentar las mismas fuerzas desinflacionarias que muestra la cifra principal. Es este nivel elevado de inflación subyacente, donde el aumento de los costos laborales continúa planteando más riesgos alcistas, lo que probablemente hará que las tasas permanezcan en niveles elevados en el futuro previsible, sin importar si la última alza del ciclo se produce este mes o en septiembre.

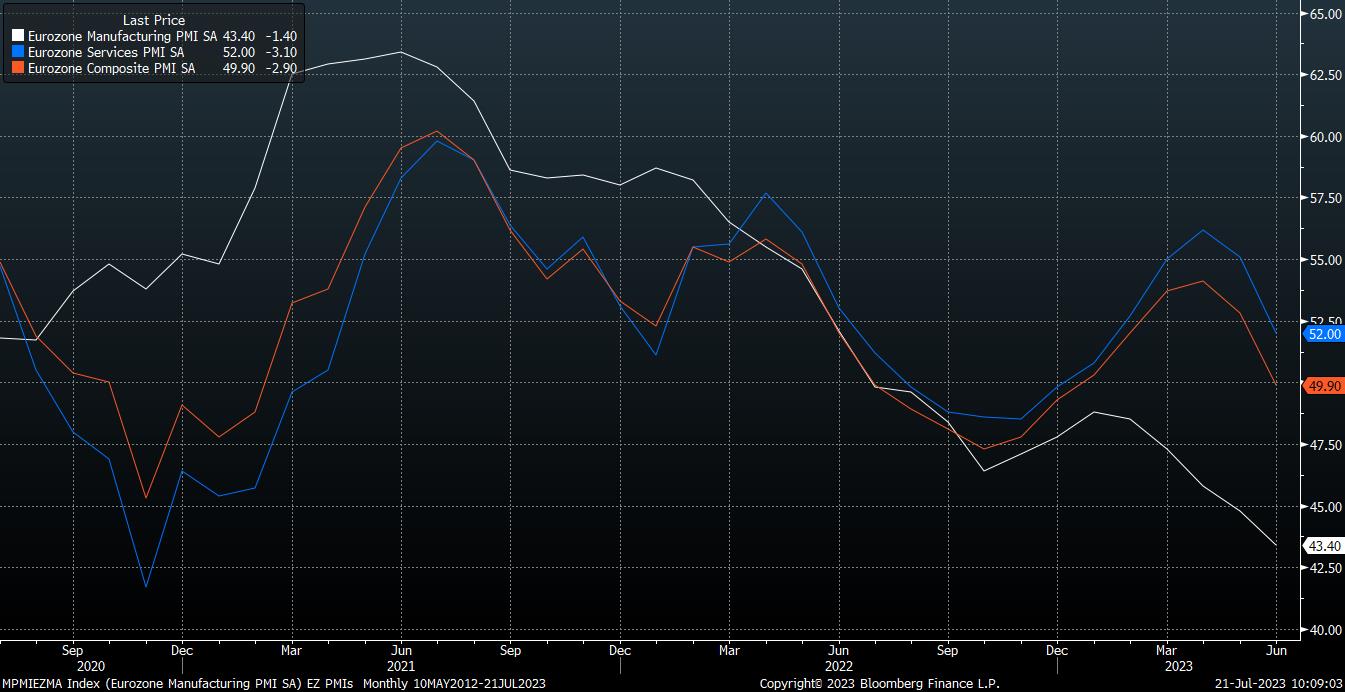

El lado del crecimiento de la ecuación también es bastante turbio. Si bien una reciente revisión al alza del PIB del primer trimestre significó que la eurozona evitó una recesión técnica durante el invierno, la economía aún se estancó en los primeros tres meses del año. Los indicadores adelantados apuntan a que dicho estancamiento continúa, con encuestas recientes del PMI apuntando a una pérdida continua de impulso económico, con el indicador PMI compuesto cayendo por debajo de 50, la marca de equilibrio entre expansión y contracción, por primera vez desde finales de 2022 en junio.

Es importante destacar que esta fuerte desaceleración de la producción económica se produce antes de que se hayan sentido todos los impactos rezagados del endurecimiento de la política del BCE. Teniendo esto en cuenta, y el continuo progreso lento de la recuperación económica en China, uno de los mayores mercados de exportación de la eurozona, parece probable que el crecimiento se mantenga bastante lento durante el resto del año.

En cuanto a la reacción del mercado, es posible que la reunión del BCE produzca pocos fuegos artificiales, dado lo bien cotizado que está el mercado para un alza este mes, y dada la baja probabilidad de una guía explícita para la reunión de septiembre, o cambios en términos de la liquidación del balance. Además, en la conferencia de prensa posterior a la decisión, es poco probable que la presidenta Lagarde se desvíe demasiado de lo que ahora es un guion familiar, buscando no sacudir el barco antes de las vacaciones de verano.

Otro factor que complica la situación es que la decisión del BCE se produce apenas 18 horas después de la próxima actualización de la política del FOMC, donde también se espera un aumento de 25 pb. En cualquier caso, dado que el EUR se alejó de los máximos recientes de 1.1275 y comenzó a consolidarse, los operadores deberían tener los máximos anteriores de 1.1075 en su radar como el próximo soporte, y el ciclo máximo mencionado como la próxima resistencia a mediano plazo; sin embargo, como se mencionó, es probable que el FOMC tenga una mayor influencia aquí que los formuladores de políticas en Frankfurt.

_eurusd_mb_2023-07-21_10-08-46.jpg)

En cuanto a las acciones europeas, el rango reciente, que ha estado vigente desde marzo, en general se mantiene, aunque el DAX se acerca al tope de dicho rango en 16.275. Una vez más, sin embargo, parece que las sorpresas alcistas en las ganancias, o simplemente el acompañamiento de Europa junto con el repunte en Wall St., probablemente serán catalizadores alcistas más significativos y duraderos que cualquier cosa que el BCE tenga que decir.

Pepperstone no representa que el material proporcionado aquí sea exacto, actual o completo y por lo tanto no debe ser considerado como tal. La información aquí proporcionada, ya sea por un tercero o no, no debe interpretarse como una recomendación, una oferta de compra o venta, la solicitud de una oferta de compra o venta de cualquier valor, producto o instrumento financiero o la recomendación de participar en una estrategia de trading en particular. Recomendamos que todos los lectores de este contenido se informen de forma independiente. La reproducción o redistribución de esta información no está permitida sin la aprobación de Pepperstone.