- Español

- English

- 简体中文

- 繁体中文

- Tiếng Việt

- ไทย

- Português

- لغة عربية

- Español

- English

- 简体中文

- 繁体中文

- Tiếng Việt

- ไทย

- Português

- لغة عربية

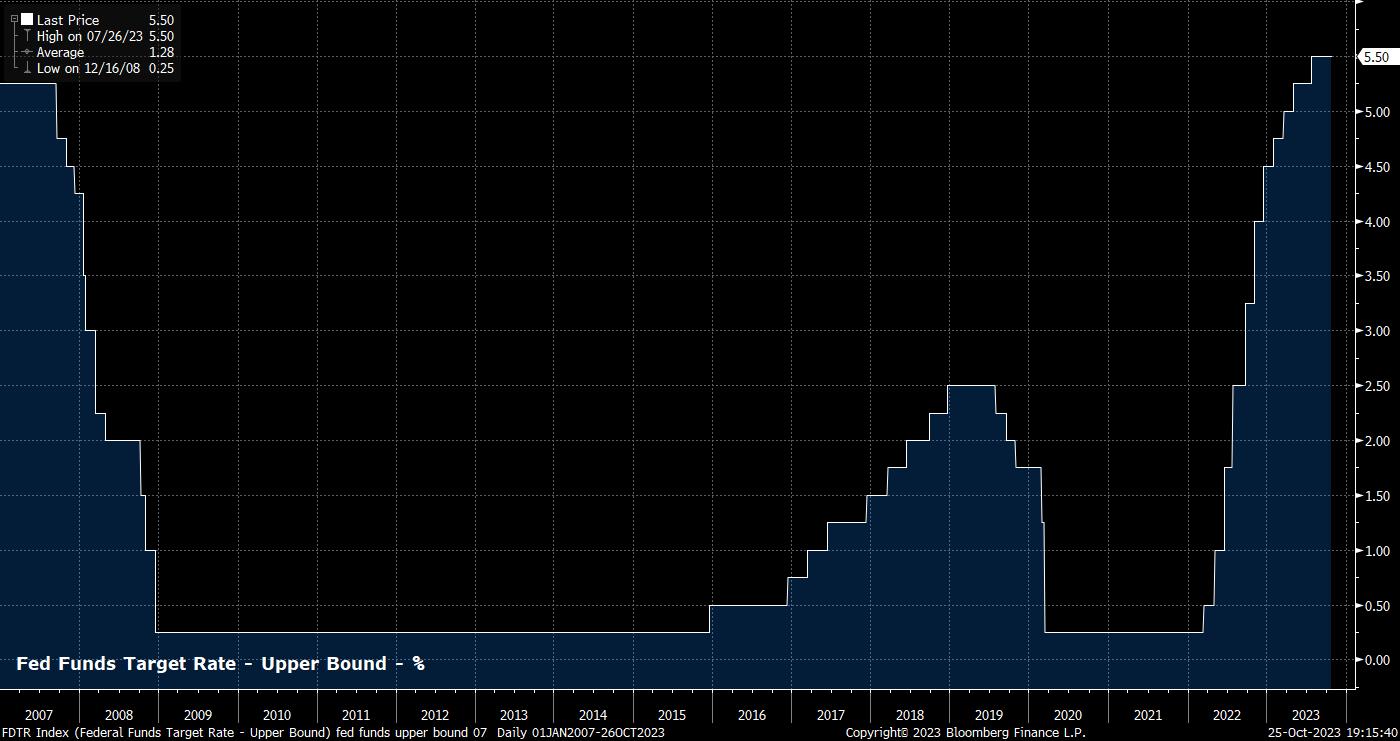

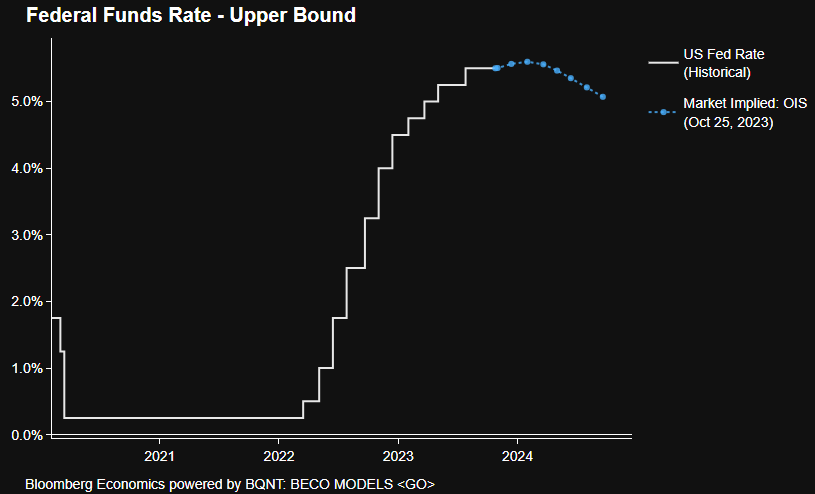

Como se señaló, el rango objetivo para la tasa de los fondos federales se mantendrá entre 5.25% y 5.50% al concluir la reunión del FOMC de noviembre, en lo que debería ser una votación unánime entre los responsables de política monetaria. Los mercados están totalmente de acuerdo con esta opinión, ya que los precios del OIS prácticamente no tienen posibilidades de endurecerse este mes, con solo 6 puntos base de aumentos previstos para finales de año.

A pesar de haber indicado en el “gráfico de puntos” de septiembre que todavía está sobre la mesa un nuevo aumento de 25 puntos base antes de que termine el año, los mercados financieros han hecho un trabajo importante para la Reserva Federal en el período intermedio.

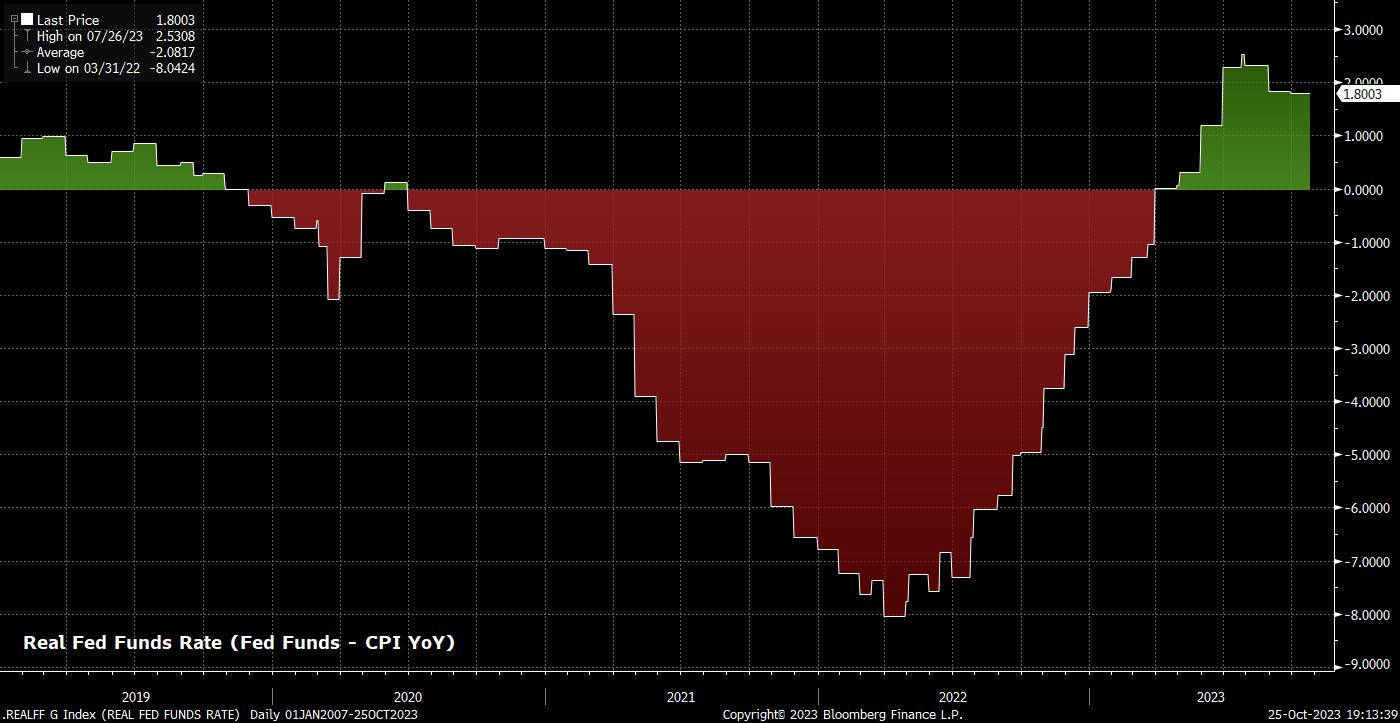

Los rendimientos de los bonos del Tesoro de larga duración cotizan alrededor de 60 pb más que en el momento de la última reunión, mientras que la curva se ha pronunciado significativamente, ya que las acciones han seguido cayendo desde sus máximos de mediados de verano. En conjunto, esto ha contribuido a un endurecimiento significativo de las condiciones financieras, y el índice de Goldman señala que las condiciones están en su nivel más estricto en poco más de un año, a pesar de que las tasas nominales a un día se mantienen sin cambios desde julio.

Numerosos responsables de la formulación de políticas, entre ellos el presidente Powell, el vicepresidente Jefferson y otros, han señalado la importancia de que la Reserva Federal tenga en cuenta las condiciones financieras al establecer sus políticas, algo que los mercados han interpretado como una firme pista de que la Reserva Federal no necesita aumentar más el costo del dinero, ya que los mercados haber hecho por ellos el trabajo.

Las condiciones financieras y la postura política relativa son factores que probablemente adquieran una importancia cada vez mayor de cara al 2024. A medida que la inflación continúa disminuyendo hacia el objetivo del 2%, como implican la mayoría de los pronósticos, mantener estable la tasa de los fondos federales daría como resultado un endurecimiento mecánico de la política a través de un tipo de interés real más alto. Es probable que esto sea una consideración cada vez mayor para los responsables de las políticas, particularmente a medida que el riesgo de un ajuste excesivo aumenta hacia las últimas etapas del ciclo económico.

Opera con Pepperstone

Sin embargo, dado que la batalla contra la inflación aún está lejos de haber sido ganada de manera decisiva y que están surgiendo nuevos riesgos al alza en forma de un potencial shock energético resultante de los crecientes riesgos geopolíticos en el Medio Oriente, es probable que el Comité mantenga un grado significativo de flexibilidad cuando se trata de decisiones políticas futuras.

En consecuencia, la declaración de política debería ser en gran medida una copia y pega de la formulada en septiembre, aludiendo una vez más al "grado de endurecimiento adicional de la política que puede ser apropiado", al tiempo que reitera una postura dependiente de los datos que continúa incorporando los datos económicos entrantes, el endurecimiento acumulativo aplicado hasta la fecha y los retrasos con que opera la política monetaria.

A pesar de esto, los mercados creen firmemente que el FOMC ha terminado con los aumentos para este ciclo económico, fijando el precio de una tasa terminal sólo 10 pb por encima de la tasa de fondos federales actual, y muchos esperan que el FOMC no realice el aumento que el mapa de puntos del FOMC de momento implica.

Los datos económicos entrantes siguen siendo notablemente resistentes y permiten al Comité permanecer en pausa y continuar con el optimismo cauteloso que se muestra actualmente.

El mercado laboral, en particular, sigue siendo increíblemente fuerte. Las nóminas no agrícolas promediaron un aumento de 266,000 en el tercer trimestre. Mientras tanto, el desempleo se mantuvo estable en el 3.8% en septiembre, y el repunte desde los mínimos del ciclo del 3.4% registrados en abril se debió enteramente a un aumento en la participación de la fuerza laboral (considerado positivo entre los miembros del Comité) al 62.8%, mientras que las personas en edad productiva la participación se mantiene en un máximo de varias décadas (83.5%).

Además, a pesar de los continuos signos de restricción del mercado laboral, y posiblemente de que el mercado está funcionando mucho más de lo que idealmente desearían las autoridades, sigue habiendo pocas presiones sustanciales al alza de las ganancias. Los salarios medios por hora, por ejemplo, siguen aumentando en un promedio de aproximadamente 0.2% intermensual, con escasa evidencia de que se esté desarrollando una espiral salario-precio.

En cuanto al tema de inflación, las presiones sobre los precios continúan desvaneciéndose dentro de la economía estadounidense.

El IPC general se mantuvo estable en el 3.7% interanual en septiembre, a medida que los impactos del repunte del crudo y la gasolina durante el verano comenzaron a desvanecerse de los datos. Sin embargo, excluyendo tanto la energía como los alimentos, el IPC subyacente continúa mostrando un sólido progreso en materia de desinflación, cayendo al 4.1% interanual el mes pasado, un mínimo de dos años. Se observan signos similares de desinflación en el IPP, siendo los precios de los productores un indicador adelantado útil para el IPC general, así como el indicador de inflación PCE preferido por la Reserva Federal, que cayó al 3.9% interanual en agosto, en camino a la previsión de cierre de año de 3.7% del FOMC.

Datos de este tipo permiten al Comité permanecer en modo de “esperar y ver qué pasa”, particularmente con la tranquilidad de saber que las condiciones seguirán empeorando en el futuro cercano, incluso cuando se sientan en sus manos.

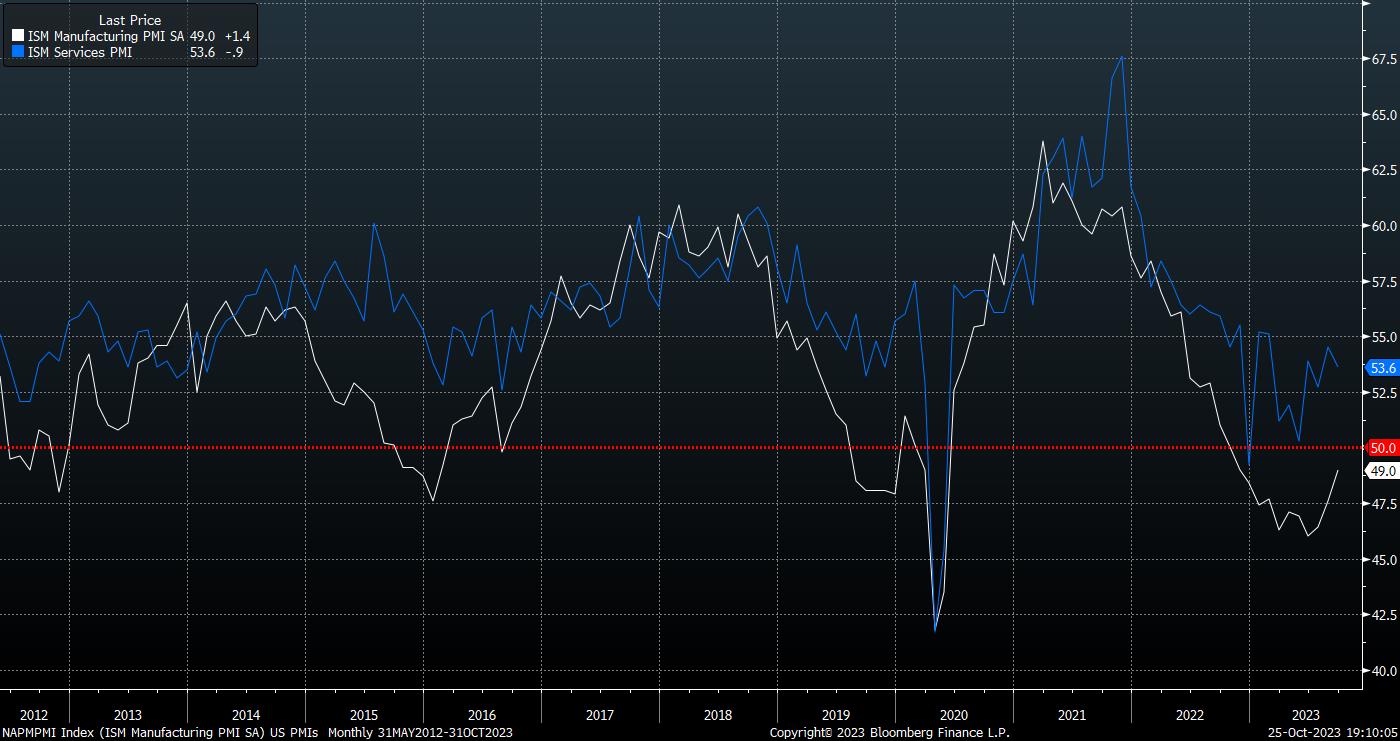

El contexto de crecimiento también ayuda aquí, ya que se espera que el PIB haya aumentado a un ritmo anualizado superior al 4% en el tercer trimestre, mientras que el indicador de servicios ISM sigue implicando un fuerte ritmo de crecimiento de la producción, a medida que la encuesta manufacturera se recupera hacia territorio expansivo.

A pesar de esto, el crecimiento del PIB puede ser, de hecho, demasiado rápido para el gusto del FOMC. El presidente Powell ha señalado en numerosas ocasiones la necesidad de un período de crecimiento “por debajo de la tendencia” para garantizar que la inflación regrese al 2%, algo que la economía claramente no está experimentando en la actualidad. Es probable que Powell reitere su deseo de ver tal desaceleración en el impulso económico en la conferencia de prensa posterior a la reunión, aunque en términos generales se apegue a su reciente guion, enfatizando que los cambios en las condiciones financieras pueden afectar la política si son persistentes, mientras repite que el Comité no está en un momento en el que se está considerando el momento de posibles recortes de tipos.

La pregunta clave para la mayoría de los observadores durante la rueda de prensa será si el presidente está preparado para definir la postura política actual como "suficientemente restrictiva" (código para que las tasas estén en un nivel lo suficientemente alto como para controlar la inflación y que el ciclo de aumentos haya terminado). Hasta ahora, Powell se ha negado a utilizar esa terminología, señalando que, si bien la política es “restrictiva”, todavía no es posible decir que lo sea lo suficiente. Una desviación de esa postura sería muy sorprendente en esta reunión, aunque es plausible en la decisión de diciembre.

En cuanto a los mercados financieros, los riesgos para el dólar parecen inclinarse al alza en el FOMC, aunque como el entorno geopolítico sigue siendo muy incierto y fluido, por ahora es difícil encontrar opiniones de gran convicción.

_D_2023-10-25_19-08-42.jpg)

Sin embargo, dado que los futuros de los fondos federales valoran más de tres recortes de tipos de 25 pb antes de enero de 2025, y que es probable que el FOMC reitere su postura de “más alto durante más tiempo”, el dólar puede encontrar algo de demanda. El DXY ha estado operando en un rango estrecho últimamente, entre 105.50 y 107.20, con esos niveles marcando soporte y resistencia inmediatos, respectivamente, con el promedio móvil de 50 días acechando justo debajo del fondo de este rango.

Mientras tanto, en el complejo accionario, los bajistas han luchado por un mayor grado de control sobre los procedimientos en los últimos días, con el S&P cerrando por debajo del promedio móvil de 200 días por primera vez desde marzo, y probando los 4,200. Los riesgos sobre el FOMC parecen inclinarse hacia nuevas ventas, particularmente dada la naturaleza relativamente moderada de los precios actuales del mercado.

En el lado negativo, 4,100 y luego 4,050 se destacan como los niveles de soporte más significativos; el primero es más importante dada la forma resistente en la que el nivel se mantuvo firme tanto en el primer como en el segundo trimestre tras numerosas pruebas. Al alza, es necesario recuperar la media móvil de 200 días, actualmente en 4,260, para poder devolver a los alcistas la ventaja.

Por último, hay que considerar los bonos del Tesoro, dada la liquidación desenfrenada y agresiva que continúa teniendo lugar en el extremo largo de la curva. La mayoría diría que este movimiento está siendo impulsado más por el aumento de la prima por plazo y las preocupaciones fiscales que por cualquier cosa relacionada con la política monetaria, aunque la continua inclinación bajista de la curva sigue llamando la atención, con los 2s10 a punto de volver a situarse por encima de 0 por primera vez en más de un año.

Muchos están empezando a considerar si el largo plazo presenta una oportunidad de compra con títulos de 10 y 30, tan cerca como sea posible, cotizando al 5%. Si bien es convincente en términos de rendimiento, un repunte prolongado en este caso probablemente requiera una desaceleración económica pronunciada o un aumento significativo del riesgo geopolítico. Dicho esto, cubrir posiciones cortas en estos niveles tiene sentido.

Pepperstone no representa que el material proporcionado aquí sea exacto, actual o completo y por lo tanto no debe ser considerado como tal. La información aquí proporcionada, ya sea por un tercero o no, no debe interpretarse como una recomendación, una oferta de compra o venta, la solicitud de una oferta de compra o venta de cualquier valor, producto o instrumento financiero o la recomendación de participar en una estrategia de trading en particular. Recomendamos que todos los lectores de este contenido se informen de forma independiente. La reproducción o redistribución de esta información no está permitida sin la aprobación de Pepperstone.