- Español

- English

- 简体中文

- 繁体中文

- Tiếng Việt

- ไทย

- Português

- لغة عربية

- Español

- English

- 简体中文

- 繁体中文

- Tiếng Việt

- ไทย

- Português

- لغة عربية

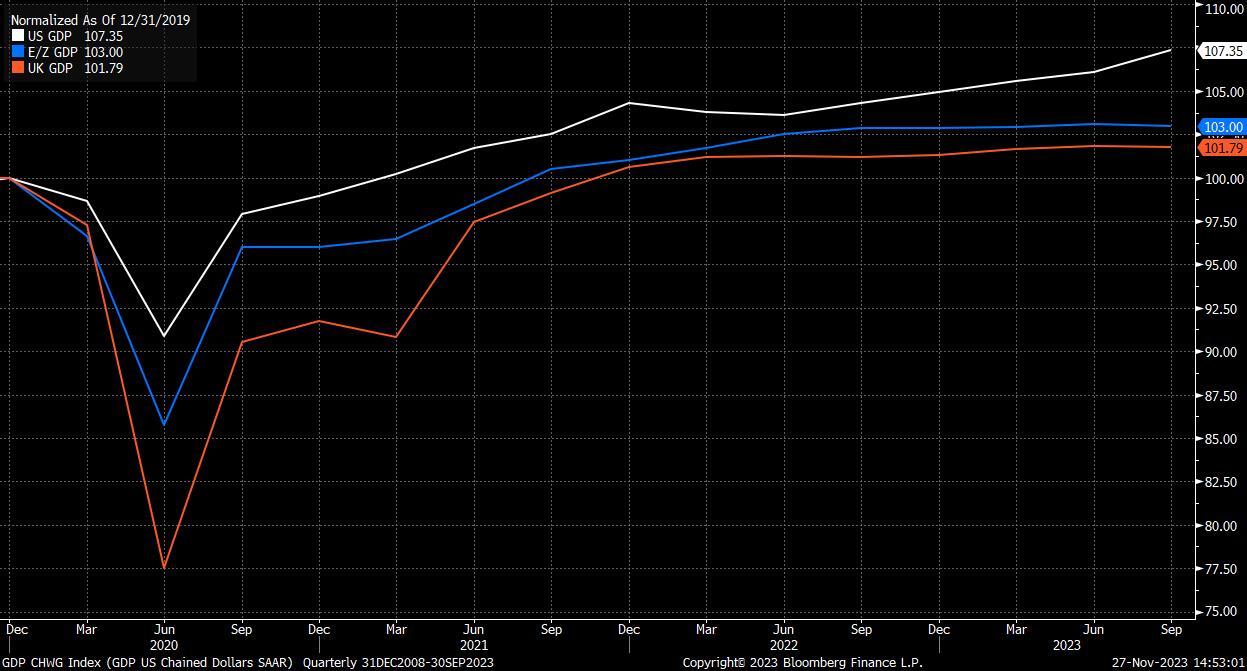

En general, los efectos rezagados del endurecimiento de las políticas implementadas en los últimos 18 meses aún no se han sentido por completo, especialmente en economías como Estados Unidos, donde las hipotecas a largo plazo a tasa fija son comunes, lo que permite que el gasto del consumidor siga siendo resiliente. Incluso en aquellas economías donde el balance del consumidor es más frágil, como el Reino Unido y Australia, una disminución de los ahorros excesivos acumulados durante la pandemia ha amortiguado en gran medida el impacto que han tenido hasta ahora las tasas más altas.

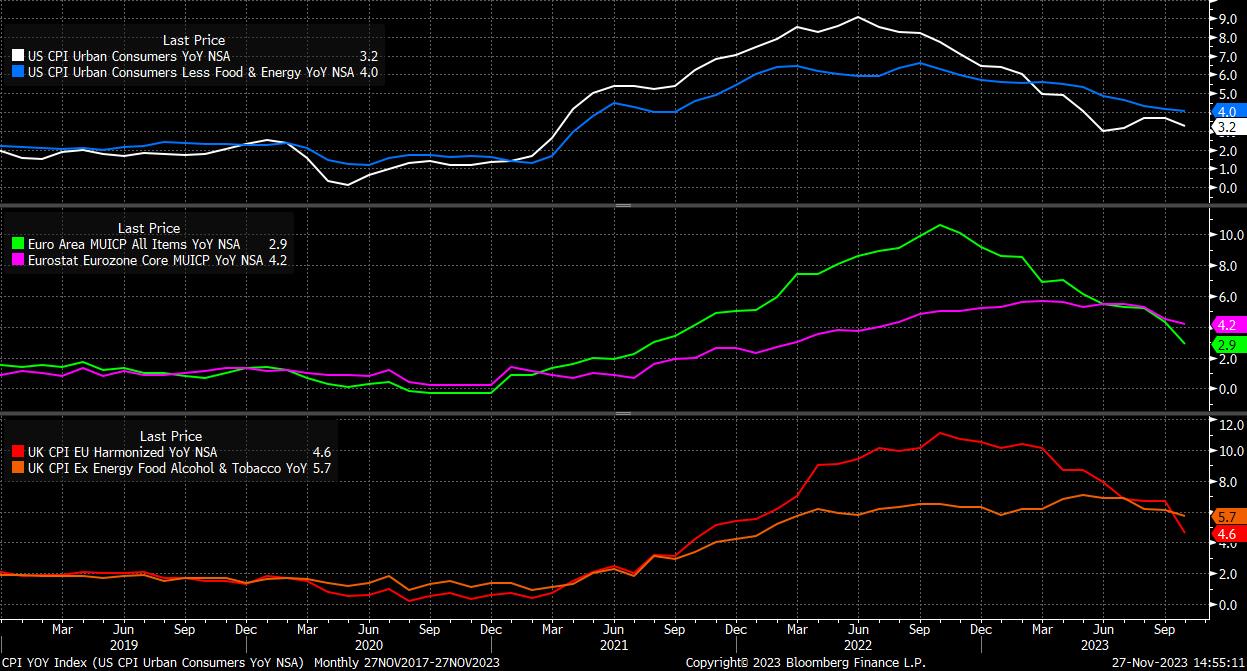

Tanto Estados Unidos como la eurozona han experimentado una caída sostenida y rápida tanto en las tasas de inflación general como en las núcleo, aunque esta última solo ha ocurrido recientemente, con los precios excluyendo combustible y energía que se han mantenido obstinadamente por encima del 5% durante gran parte del año. El proceso de desinflación también ha continuado en el Reino Unido, aunque rezagado con respecto a sus pares de los mercados desarrollados, en gran medida debido al mecanismo de límite de precios de la energía que efectivamente mantiene un límite bajo las medidas de inflación hasta el cuarto trimestre.

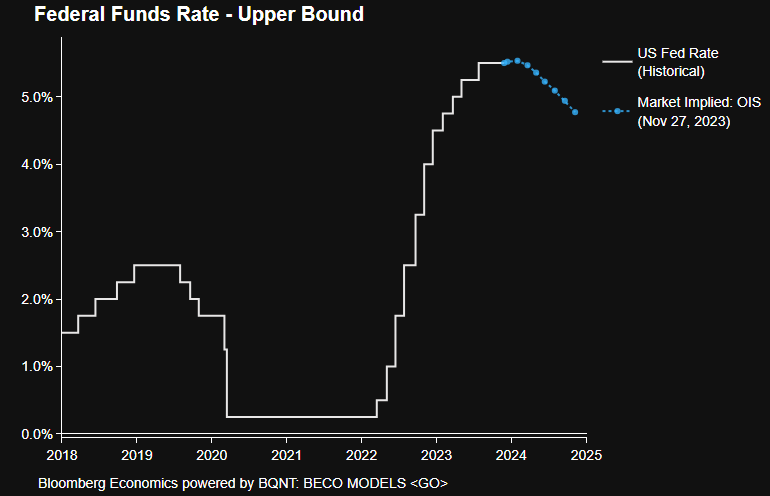

La expectativa ha sido desde hace tiempo que la "última milla" para devolver la inflación a la meta será la más difícil, y no hay mucho en el horizonte que altere esta visión, ya que ahora la política necesita lograr un equilibrio delicado entre seguir siendo restrictiva el tiempo suficiente para llevar la inflación de manera decisiva de vuelta al 2%, al mismo tiempo que no se mantiene demasiado ajustada durante demasiado tiempo, corriendo el riesgo de llevar a las economías a una recesión. Este acto de equilibrio probablemente se vuelva más difícil considerando que el freno de la política más estricta continuará e incluso aumentará en muchos casos durante los próximos 12 meses, a medida que las tasas reales suban y las condiciones financieras se vuelvan cada vez más ajustadas ante la caída de la inflación.

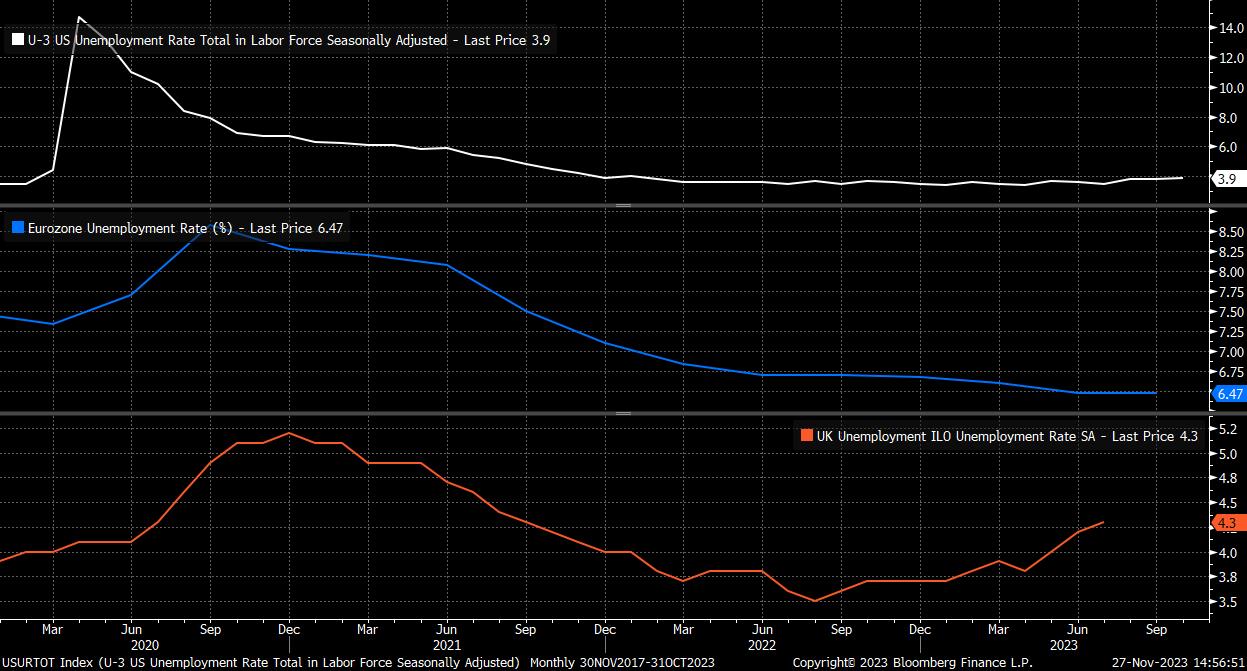

A su vez, esto probablemente llevará a un debilitamiento generalizado del mercado laboral en los países desarrollados, ya que el crecimiento del empleo se desacelera y el desempleo continúa aumentando (como lo apuntan los datos recientes), aunque esto probablemente tenga el efecto secundario positivo -al menos para los responsables de la política económica- de un enfriamiento continuo en el crecimiento de los salarios.

En un entorno de crecimiento gradualmente desacelerado, continua desinflación y un mercado laboral que se está debilitando constantemente, es probable que los bancos centrales del G10 se mantengan en espera por un tiempo, habiendo alcanzado el límite, y ahora la pregunta es cuándo y cuántos recortes se implementarán posteriormente. Una vez más, el Banco de Japón es una excepción al resto del G10, ya que es probable que anuncie un aumento en los primeros seis meses del año. Estos temas se examinarán más a fondo en un artículo futuro.

Además, los mercados parecen estar "valorados a la perfección" reflejando un aterrizaje suave que se producirá en 2024; las valoraciones de acciones siguen siendo relativamente elevadas, mientras que los bonos del Tesoro -habiendo superado los temores a mitad de año- también parecen anticipar un retorno relativamente sencillo a la normalidad económica. El mercado de divisas envía un mensaje similar, con la volatilidad implícita del G7 que se mantiene a solo un pequeño margen de un mínimo de 18 meses.

Combining these two factors – a narrow soft landing path, and a priced to perfection market – leaves little room for error. Risks to economic growth clearly remain tilted to the downside in most DMs, while an earnings recession continues, and emerging markets continue to face headwinds. Along with this, the likelihood of central banks delivering so-called ‘insurance’ cuts in the face of slowing growth seems low, prior to a return of price stability; market pricing of cuts in H1 seems premature.

Though more heavily tilted to the downside, some right tail risks do present themselves. The ‘soft landing’ scenario around which consensus has formed could very well turn into a ‘no landing’ one, where inflation is returned to target without any notable slowing in growth or softness in the jobs market. Geopolitical risk may also be resolved, though sadly resolutions to conflict appear some way off at present.

Consequently, while the 2024 base case of an equity and bond market rally, coupled with a modestly softer USD, is built on solid foundations, risks clearly remain aplenty.

Related articles

Pepperstone no representa que el material proporcionado aquí sea exacto, actual o completo y por lo tanto no debe ser considerado como tal. La información aquí proporcionada, ya sea por un tercero o no, no debe interpretarse como una recomendación, una oferta de compra o venta, la solicitud de una oferta de compra o venta de cualquier valor, producto o instrumento financiero o la recomendación de participar en una estrategia de trading en particular. Recomendamos que todos los lectores de este contenido se informen de forma independiente. La reproducción o redistribución de esta información no está permitida sin la aprobación de Pepperstone.