- Español

- English

- 简体中文

- 繁体中文

- Tiếng Việt

- ไทย

- Português

- لغة عربية

Perspectiva 2025: EE. UU. – Crecimiento Resiliente en Medio de la Creciente Incertidumbre

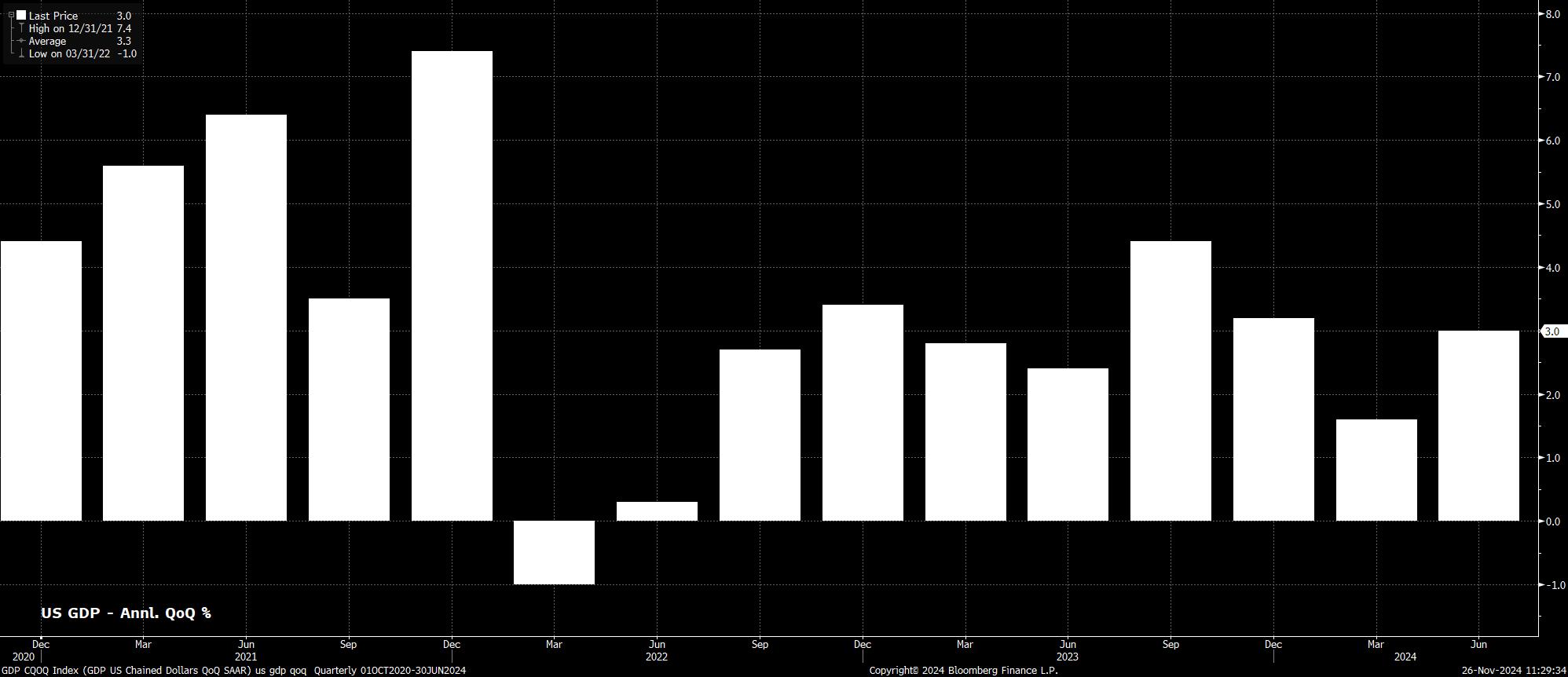

Como se ha señalado, la economía de EE. UU. ha tenido un buen desempeño durante los últimos 12 meses, con un PIB que ha crecido al 3% anualizado o más rápido en tres de los últimos cuatro trimestres, y la economía se expandió más de un 2% anualizado en todos salvo uno de los últimos 9 trimestres. No solo es un ritmo de crecimiento resiliente por sí mismo, sino que también representa un desempeño continuo de la economía de EE. UU. en comparación con otras economías de mercados desarrollados (DM, por sus siglas en inglés).

Al mismo tiempo, la economía ha seguido avanzando hacia el objetivo de inflación del 2% de la FOMC. El IPC general subió un 2.6% interanual en octubre, una considerable disminución del 3.4% interanual observado al final de 2023, mientras que tanto la inflación subyacente como la inflación "supercore" también han continuado disminuyendo. Juzgando por la métrica de precios preferida por el Comité, el índice de precios PCE, la lucha contra la inflación casi ha sido ganada, con dicho índice subiendo solo un 2.1% interanual en octubre, su ritmo más bajo en más de tres años.

Dicho esto, el trabajo "fácil" parece haber sido ya realizado, con los riesgos en la perspectiva de inflación inclinándose al alza para el próximo año.

Algunos de estos riesgos ya están incorporados, con los precios de los servicios manteniéndose elevados, y el mercado laboral permaneciendo ajustado. A pesar de que el crecimiento de las nóminas no agrícolas se ha desacelerado últimamente, en gran parte debido a eventos meteorológicos, el desempleo general sigue estando justo por encima del 4%, y la participación está cerca de los máximos del ciclo con un 62.6%, lo que indica poca holgura en el mercado laboral. A su vez, es probable que las presiones salariales persistan, con un crecimiento anual de los salarios que sigue rondando el 4%.

Mientras tanto, los eventos políticos recientes también aumentan la probabilidad de un resurgimiento de las presiones sobre los precios. El regreso del presidente Trump a la Casa Blanca trae consigo la perspectiva de un retorno a la era 2016-2020 de tarifas comerciales de represalia impuestas, aparentemente por capricho. Ya la administración entrante ha anunciado aranceles del 25% a las importaciones de Canadá y México, así como un arancel adicional del 10% a los productos chinos. Durante la campaña electoral, Trump también promocionó un arancel "general" del 20% a todas las importaciones hacia EE. UU.

De forma natural, se espera que el costo de los aranceles lo asuma el consumidor estadounidense, en lugar de las empresas que absorban los costos, lo que erosionaría los márgenes de beneficio. Por lo tanto, el riesgo de un repunte de la inflación hacia mediados de 2025 es significativo, con un camino de inflación mucho más accidentado por seguir el próximo año. Dichos aranceles también introducen riesgos a la baja para el crecimiento, aunque estos deberían –al menos en cierta medida– ser compensados por un aflojamiento fiscal, y es poco probable que se hagan completamente evidentes durante el próximo año.

Los riesgos al alza de la inflación también provienen de las propuestas de inmigración de Trump, particularmente la posible deportación masiva de inmigrantes indocumentados. Si bien el impacto preciso de la inmigración sobre la situación laboral es difícil de cuantificar, tal política, si se implementara, podría resultar en que hasta 8 millones de trabajadores se vean obligados a abandonar la fuerza laboral, lo que probablemente provocaría una competencia por habilidades entre los empleadores, elevando los salarios en el proceso.

Aunque la segunda presidencia de Trump plantea un riesgo significativo de mayor inflación, a través de aranceles, las políticas fiscales esbozadas por la administración entrante probablemente serán de naturaleza reflacionaria.

Principalmente, los planes iniciales de Trump se centran en recortes de impuestos, extendiendo los que se introdujeron durante su primer mandato, mientras que probablemente también presentará más medidas de este tipo para proporcionar un "impulso" económico adicional. Dicho esto, cómo el Secretario del Tesoro entrante, Bessent, cuadrará los recortes fiscales adicionales con el deseo de reducir el déficit presupuestario al 3% del PIB aún está por verse. Las propuestas de desregulación también probablemente actuarán como un estímulo para el crecimiento, mientras ayudan al mercado de acciones, aunque los detalles aquí siguen siendo relativamente escasos. Se espera que la mayoría de estas propuestas sean "anticipadas", ya que Trump intentará aprovechar la "ola roja" antes de las elecciones de mitad de periodo de 2026.

Para la FOMC, esta mezcla de políticas fiscales plantea un dilema y crea riesgos de política monetaria significativamente mayores en ambas direcciones que los que han estado presentes durante gran parte de los últimos 12-18 meses.

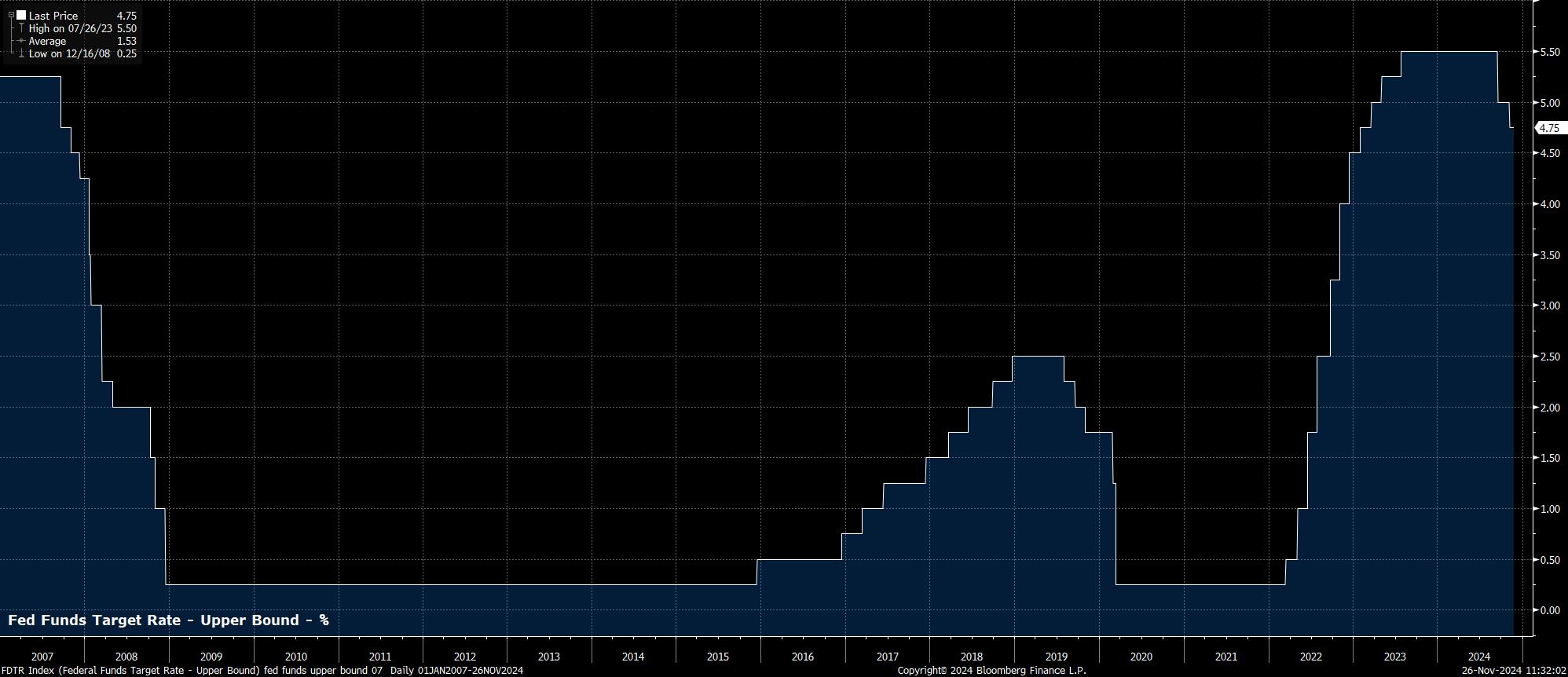

Durante 2024, aunque la primera reducción de la tasa de los fondos federales no ocurrió hasta septiembre, ha quedado claro que el "put" de la Fed está bien vivo una vez más. En numerosas ocasiones, el presidente Powell y otros miembros del Comité han señalado que, ahora que se ha obtenido suficiente confianza en que la inflación regresará al objetivo del 2%, el enfoque se ha desplazado al otro lado del mandato dual, y a prevenir más debilidad en el mercado laboral. Como tal, ha habido un riesgo casi constante de tono dovish (flexible) incorporado en la perspectiva de política.

Si bien ese riesgo dovish sigue presente, es probable que se introduzca un riesgo hawkish (restrictivo) en 2025, debido a las políticas fiscales mencionadas de la administración Trump. Si los aranceles, las reformas migratorias, o un "impulso fiscal", o una combinación de los tres, causan un resurgimiento de las presiones sobre los precios, probablemente seguiría una respuesta política.

Por lo tanto, mientras que el caso base sigue siendo que la FOMC reducirá la tasa en 25 puntos básicos en cada reunión hasta que volvamos a la neutralidad el próximo verano, ahora hay otros 2 escenarios que merecen consideración. Si las condiciones del mercado laboral se suavizan, lo que probablemente significaría un desempleo superior al 4.4% de la proyección median SEP para finales de 2025, la posibilidad de otra reducción "jumbo" de 50 puntos básicos vuelve a la mesa. Por otro lado, si el progreso desinflacionario se detuviera, Powell y su equipo probablemente pausarán el proceso de normalización de la política, "saltándose" una reunión si es necesario.

También se debe considerar el balance. Aunque el ritmo de la QT se redujo a la mitad en 2024, a solo $25 mil millones en valores del Tesoro por mes, el proceso continuo de disminución del balance sigue siendo algo incompatible con la entrega de recortes en la tasa de los fondos federales. Efectivamente, la política se está flexibilizando a través de las tasas de interés y se está endureciendo a través del balance. Por lo tanto, parece probable que el proceso de QT llegue a su fin hacia finales del primer trimestre, especialmente a medida que el uso de la instalación de recompra inversa nocturna de la Reserva Federal de Nueva York sigue disminuyendo, lo que implica una creciente escasez de reservas bancarias.

En general, a pesar de los mayores riesgos inflacionarios, es probable que el crecimiento económico de EE. UU. en 2025 vuelva a superar al de sus pares de mercados desarrollados. Esto, a su vez, debería hacer que el USD se mantenga firme frente a sus contrapartes del G10, ya que el enfoque de los participantes del mercado de divisas sigue estando en "comprar crecimiento", y el dólar continúa habitando el lado izquierdo de la "sonrisa del dólar". Por supuesto, un sorprendente repunte en el crecimiento del resto del mundo (RoW, por sus siglas en inglés) es el principal riesgo para esta perspectiva, aunque los riesgos para la perspectiva siguen estando firmemente inclinados a la baja tanto en la eurozona como en China.

Para las acciones, el camino de menor resistencia debería seguir llevando al alza, con un crecimiento económico resiliente que probablemente conduzca a otro año de sólido crecimiento de ganancias corporativas. Dicho esto, el fuerte apoyo proporcionado en 2024 a través del flexible "put" de la Fed probablemente se reducirá algo durante los próximos 12 meses, aunque esto no debería ser un obstáculo demasiado grande para que los participantes lo superen, con otro año de ganancias que se espera se materialice.

En el complejo de los bonos del Tesoro, finalmente, es probable que en 2025 veamos una pendiente alcista de la curva. Tal movimiento se dará cuando el extremo corto suba debido a la continua normalización de la política de la Fed, mientras que el extremo largo parece dispuesto a tener un rendimiento inferior a medida que las expectativas de crecimiento continúan ajustándose al alza, y a medida que se entregan los recortes con la inflación por encima del objetivo y con riesgos persistentes al alza para los precios. También se debe considerar la posibilidad de una mayor emisión a lo largo de 2025, en medio de la esperada generosidad fiscal, aunque el final de la QT aliviará claramente parte de la carga aquí.

Pepperstone no representa que el material proporcionado aquí sea exacto, actual o completo y por lo tanto no debe ser considerado como tal. La información aquí proporcionada, ya sea por un tercero o no, no debe interpretarse como una recomendación, una oferta de compra o venta, la solicitud de una oferta de compra o venta de cualquier valor, producto o instrumento financiero o la recomendación de participar en una estrategia de trading en particular. Recomendamos que todos los lectores de este contenido se informen de forma independiente. La reproducción o redistribución de esta información no está permitida sin la aprobación de Pepperstone.