- Español

- English

- 简体中文

- 繁体中文

- Tiếng Việt

- ไทย

- Português

- لغة عربية

Semana clave: tasas, dólar y materias primas en foco

Panorama Global

Estados Unidos: inflación, Fed y acciones tecnológicas

El dato de inflación al consumidor de agosto sorprendió al alza (0,4% m/m; 2,9% a/a), pero no cambió la percepción de que la Fed entregará un recorte la próxima semana. Con un mercado laboral que se enfría y un IPP que cedió 0,1% m/m, la presión siguió a la baja en los tipos de interés y en el dólar, lo que sostuvo el apetito por riesgo. Las acciones ligadas a IA retomaron el liderazgo gracias al impulso de Oracle tras anunciar grandes contratos en cloud para cómputo de IA, reafirmando la tesis de capex secular en centros de datos. La combinación de expectativas de liquidez más favorables y noticias corporativas sólidas mantuvo vigente el sesgo pro-growth durante la semana.

Europa: pausa del BCE

El BCE mantuvo la tasa sin cambios y transmitió una postura dependiente de los datos, con riesgos inflacionarios más equilibrados. Lagarde señaló que la política se encuentra en terreno suficientemente restrictivo y que los recortes solo se discutirán cuando exista evidencia clara de convergencia hacia la meta de inflación. El mercado interpreta esto como una pausa prolongada, con la posibilidad de discutir recortes hacia diciembre si los datos se debilitan.

Materias primas: oro, cobre y petróleo

• Oro: se mantuvo cerca de máximos históricos, respaldado por expectativas de recortes de la Fed, compras de bancos centrales y la búsqueda de cobertura geopolítica.

• Cobre: encontró soporte en un dólar más suave y existencias ajustadas, aunque la incertidumbre comercial mantiene volatilidad estructural.

• Petróleo: presionado al alza, a pesar de proyecciones de mayor oferta para 2025 y excedentes en 2026. Inventarios en aumento (EIA) reforzaron esta visión, pero la tensión geopolítica tras un ataque de drones ucranianos en un hub báltico interrumpió exportaciones y reavivó la prima por riesgo.

Latinoamérica

México: El peso acumuló ganancias y la renta variable alcanzó máximos históricos, apoyados por el “dólar más blando + carry atractivo”. Banxico mantiene espacio para actuar si la Fed inicia su ciclo de recortes. El panorama de nearshoring y la política comercial de EE. UU. también forman parte del trasfondo, aunque el motor principal sigue siendo externo.

Chile: El Banco Central mantuvo la TPM en 4,75% y, en el IPoM de septiembre, enfatizó una desinflación más lenta en componentes subyacentes. El mensaje fue de cautela: “esperar más evidencia” antes de nuevas bajas, lo que mantiene la parte corta de la curva anclada y deja al IPSA más dependiente de factores externos como tasas globales y cobre.

Para el CLP, la interacción entre cobre, flujos hacia emergentes y la pausa del BCCh implica menor direccionalidad local y mayor sensibilidad al USD global.

Analisis Técnicos

CLP

El peso chileno rompió a la baja la resistencia del 61,8% de Fibonacci, respetando los niveles de $951-$952, que coinciden con el 50% de retroceso y la media móvil de 100 días. Indicadores de momentum (RSI y MACD) señalan inercia negativa.

DXY

El dólar rompió su tendencia alcista iniciada en julio, aunque ha respetado varias veces la zona de 97,3 (23,6% de Fibonacci). MACD y RSI sugieren neutralidad, por lo que la reunión de la Fed será clave para definir el próximo movimiento.

Oro

El precio se encuentra cerca del 127,2% de extensión de Fibonacci en US$ 3.727, una resistencia estructural que podría generar toma de ganancias o consolidación.

• RSI: en 76,9, en zona de sobrecompra, lo que apunta a posible respiro del mercado.

• MACD: aunque aún alcista, muestra una pendiente más plana, sugiriendo que el impulso comprador pierde fuerza de forma temporal.

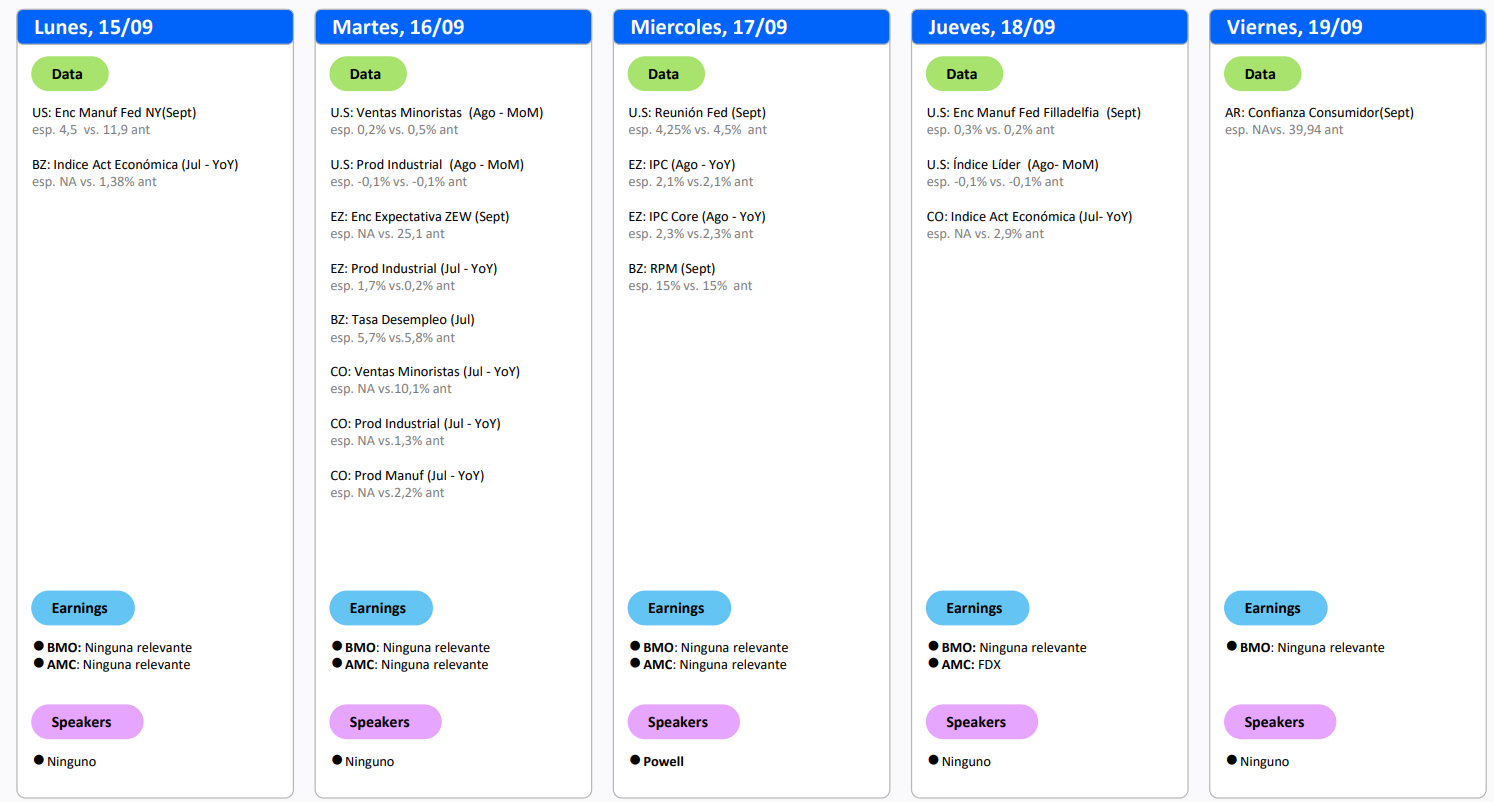

Calendario

Pepperstone no representa que el material proporcionado aquí sea exacto, actual o completo y por lo tanto no debe ser considerado como tal. La información aquí proporcionada, ya sea por un tercero o no, no debe interpretarse como una recomendación, una oferta de compra o venta, la solicitud de una oferta de compra o venta de cualquier valor, producto o instrumento financiero o la recomendación de participar en una estrategia de trading en particular. Recomendamos que todos los lectores de este contenido se informen de forma independiente. La reproducción o redistribución de esta información no está permitida sin la aprobación de Pepperstone.