- Español

- English

- 简体中文

- 繁体中文

- Tiếng Việt

- ไทย

- Português

- لغة عربية

- Español

- English

- 简体中文

- 繁体中文

- Tiếng Việt

- ไทย

- Português

- لغة عربية

Analisis

Previa RBA de Febrero: Contando los días para el primer recorte de tasas desde 2020

Con el RBA, el BoJ y el Norges Bank siendo los únicos bancos centrales del G10 que no han recortado tasas en 2024, hay una creciente anticipación e interés por parte de los operadores sobre lo que esto significará para el AUD y el mercado de renta variable australiano.

Muchos se preguntan si el inicio de un ciclo de relajación monetaria por parte del RBA podría desencadenar una nueva ola de ventas del AUD, lo que, dado el pronunciado debilitamiento visto en el cuarto trimestre de 2024 y en enero, podría aumentar el riesgo de inflación importada en los próximos trimestres.

¿Qué sucede si el RBA no recorta las tasas de interés el 18 de febrero?

Con los swaps de tasas de interés australianos asignando una probabilidad superior al 70% de un recorte en la reunión de febrero del RBA durante todo el año, si el banco central decidiera mantener las tasas en 4.35%, sería visto como una sorpresa evidente y casi con certeza provocaría un fuerte repunte inmediato en el AUD. El alcance y la duración de este repunte dependerían de la orientación sobre un posible recorte en la reunión de abril.

Históricamente, es extremadamente raro que el RBA vaya en contra de niveles tan altos de convicción por parte de los operadores de tasas de interés.

Por lo tanto, a menos que el RBA quiera introducir un mayor nivel de incertidumbre en el mercado y volatilidad en las tasas, necesitaría salir pronto en una publicación local y guiar al mercado indicando que sus expectativas son demasiado altas o proceder con el recorte, como la mayoría espera.

Todo depende de la orientación y las nuevas proyecciones económicas

Si consideramos el recorte de forma aislada, dado que un recorte de 25 puntos básicos ya está ampliamente descontado, el AUD no debería moverse en gran medida si este se materializa. Sin embargo, lo que sí podría mover el AUD y las acciones sensibles a las tasas de interés es la orientación del RBA y su predisposición a continuar con los recortes.

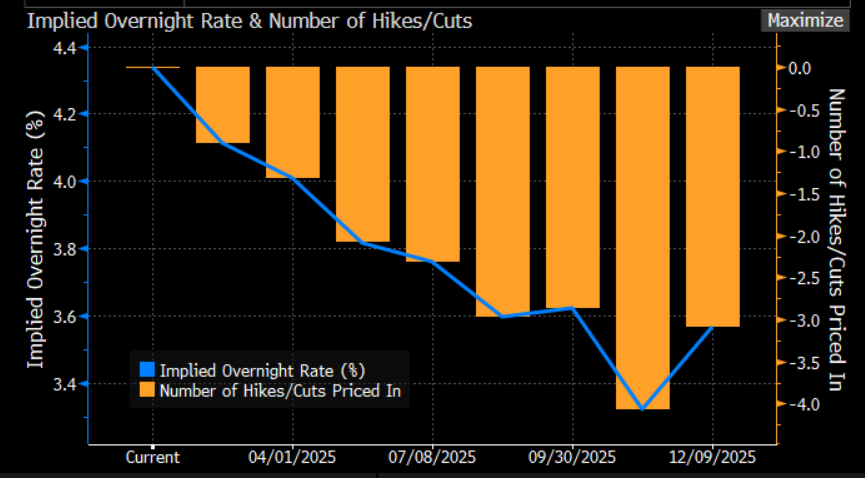

Como referencia, podemos observar la fijación del mercado y el número implícito de recortes de tasas en los futuros de tasas de interés negociables y en el mercado de swaps para estimar el nivel de recortes implícitos hasta diciembre.

Este precio es dinámico y evolucionará a medida que el mercado procese nuevos datos económicos y cambios en las condiciones financieras. Actualmente, la posición colectiva del mercado sugiere 85 puntos básicos en recortes acumulativos hasta diciembre, lo que esencialmente implica un recorte de 25 puntos básicos en febrero, otro en mayo y la incertidumbre sobre si habrá uno o dos recortes adicionales antes de fin de año.

¿La orientación del RBA coincidirá con la fijación implícita del mercado?

Es altamente probable que el comunicado del RBA no se comprometa explícitamente con el nivel de recortes implícito en el mercado para todo el año y que reconozca que cualquier recorte adicional dependerá de la evaluación de los datos entrantes, el desarrollo de las condiciones financieras y las tendencias económicas globales.

El RBA destacará el ritmo de desinflación observado en el IPC del cuarto trimestre de 2024, y aunque esto debería darle confianza para recortar en esta reunión, es probable que enfatice que la tarea de llevar la inflación a su objetivo aún no está completa.

Mirando hacia adelante, debemos considerar que el dato de inflación del primer trimestre de 2025 se publicará el 30 de abril y el del segundo trimestre el 30 de julio. Los resultados de estos informes jugarán un papel clave en la determinación del alcance de los recortes de tasas a lo largo de 2025.

Las nuevas previsiones económicas del RBA serán examinadas de cerca

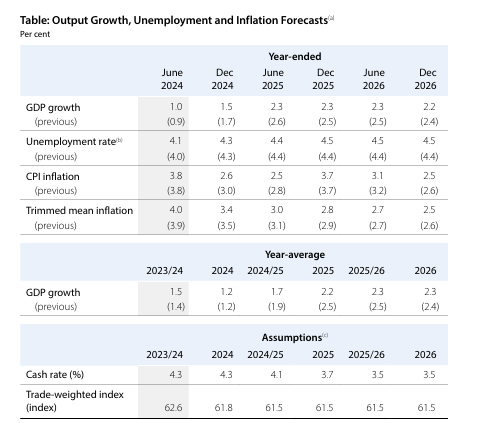

Los economistas de Westpac han hecho una proyección interesante, estimando que la inflación general caerá al 1.75% para junio de 2025, mientras que la inflación subyacente (medida por la media recortada) se moderará al 2.4%.

El RBA publicará un nuevo conjunto de previsiones económicas en esta reunión (en su Declaración sobre Política Monetaria, SoMP), y aunque las estimaciones de Westpac son solo una muestra, son significativamente más bajas que las proyecciones previas del RBA de 2.5% y 3%, respectivamente, establecidas en la SoMP de noviembre.

Con esto en mente, el RBA ofrecerá un nuevo conjunto de supuestos económicos en la SoMP de febrero (publicada al mismo tiempo que su comunicado de política) y habrá un escrutinio para ver si el banco ajusta sus proyecciones de inflación en una magnitud similar.

Por supuesto, el RBA no establece su política únicamente en función de la inflación, aunque actualmente es su principal consideración. Las tendencias en el mercado laboral, los niveles de gasto gubernamental y el contexto económico global también influyen en su visión sobre la política monetaria.

Se podría argumentar que, con las tendencias actuales y los niveles de gasto gubernamental proyectados en el reciente MYEFO, esta dinámica podría limitar la cantidad de recortes de tasas en 2025.

¿Cómo operar esta decisión?

Si bien un recorte del RBA es un evento psicológico importante para cualquier banco central que llega tarde al ciclo de relajación, el hecho de que el recorte ya esté completamente descontado y que el mercado espere 2 a 3 recortes adicionales este año sugiere que un banco completamente dependiente de los datos ofrece un riesgo alcista moderado para el AUD en esta reunión. Esto indicaría que sus previsiones de inflación para los próximos trimestres podrían no ser tan agresivas como algunas estimaciones del sector privado.

Una vez que el polvo se asiente y escuchemos a la gobernadora Bullock en la conferencia de prensa posterior a la reunión, no pasará mucho tiempo antes de que el mercado vuelva a negociar el AUD como un proxy de China o como una expresión del sentimiento positivo/negativo en los mercados de renta variable. Es decir, si el S&P 500 sube, el AUD tiende a apreciarse.

Para aquellos que desean operar una visión táctica sobre las tasas a través del mercado de divisas, el AUD frente a los cruces de divisas puede ser la mejor opción. También consideramos que la reacción más clara podría verse en las acciones australianas sensibles a las tasas de interés, donde los valores orientados al consumo podrían encontrar vientos de cola adicionales.

De cualquier manera, para muchos un recorte de tasas no puede llegar lo suficientemente pronto, la pregunta es qué tan lejos y qué tan rápido pueden bajarlas.

Los datos tendrán la última palabra en ese debate.

¿Listo para operar?

Comenzar es fácil y rápido – incluso con un depósito pequeño. Aplique en minutos con nuestro simple proceso de solicitud.

Pepperstone no representa que el material proporcionado aquí sea exacto, actual o completo y por lo tanto no debe ser considerado como tal. La información aquí proporcionada, ya sea por un tercero o no, no debe interpretarse como una recomendación, una oferta de compra o venta, la solicitud de una oferta de compra o venta de cualquier valor, producto o instrumento financiero o la recomendación de participar en una estrategia de trading en particular. Recomendamos que todos los lectores de este contenido se informen de forma independiente. La reproducción o redistribución de esta información no está permitida sin la aprobación de Pepperstone.