- Español

- English

- 简体中文

- 繁体中文

- Tiếng Việt

- ไทย

- Português

- لغة عربية

- Español

- English

- 简体中文

- 繁体中文

- Tiếng Việt

- ไทย

- Português

- لغة عربية

Analisis

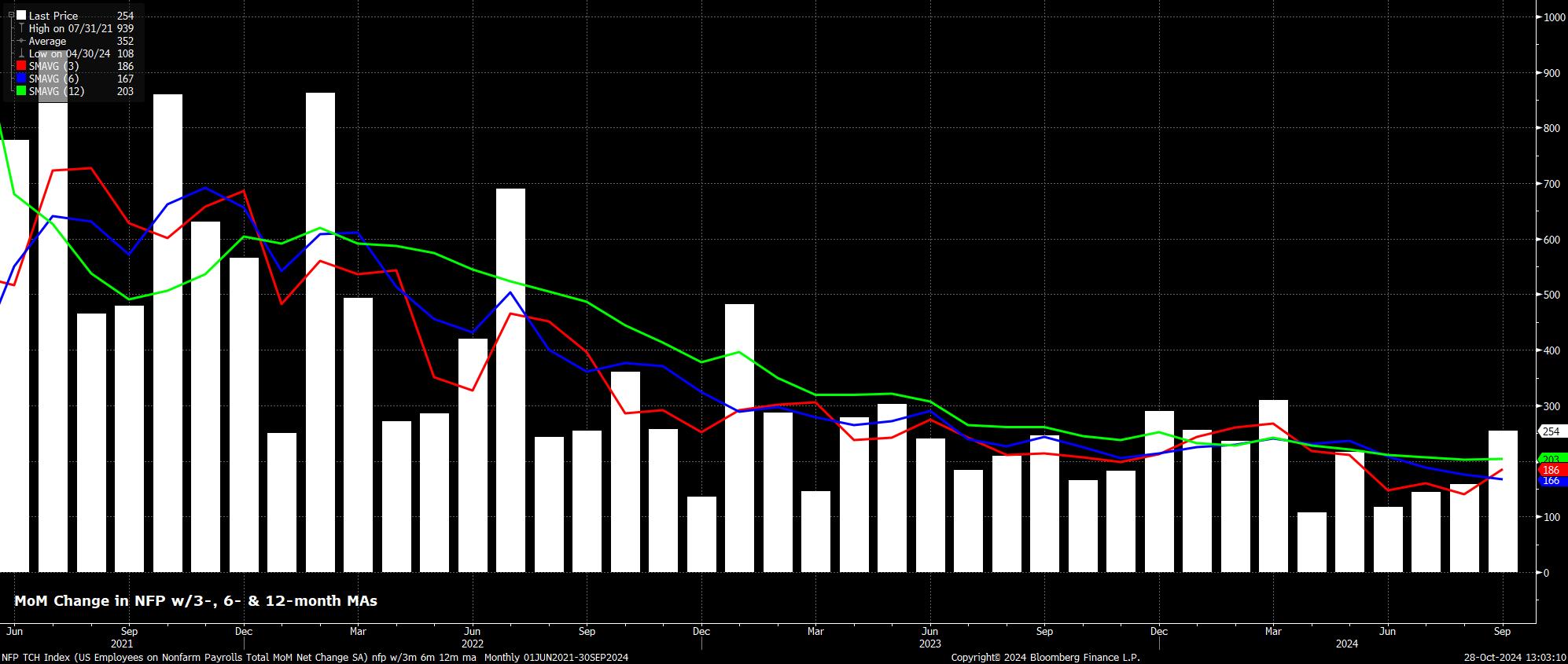

Se espera que las nóminas no agrícolas hayan aumentado en +110,000 en octubre, una desaceleración considerable respecto al ritmo de +254,000 observado en septiembre y muy por debajo del ritmo de equilibrio de crecimiento de las nóminas –alrededor de +225,000– necesario para que el crecimiento del empleo mantenga el ritmo del aumento en la fuerza laboral. Como siempre, el rango de estimaciones para las nóminas es amplio, desde -10,000 hasta +165,000. Un resultado negativo, lo cual sería sorprendente, sería la primera caída mensual en el empleo desde 2020, de ocurrir.

Como se ha mencionado, existen numerosos riesgos a la baja para el crecimiento del empleo en el informe laboral de octubre.

El primer factor es la “Madre Naturaleza”, con los huracanes Helene y Milton que probablemente depriman el empleo, especialmente en el sur de EE. UU. Aunque Helene llegó a fines de septiembre, el impacto significativo que tuvo en Carolina del Norte probablemente significa que muchos aún no estaban en nómina cuando se realizó la semana de la encuesta. Mientras tanto, el huracán Milton tocó tierra en Florida durante la semana de la encuesta, lo que probablemente deprimió el empleo en el estado, con las solicitudes de desempleo aumentando en un tercio en comparación con el promedio anual hasta la fecha en la semana en cuestión.

En segundo lugar, está el impacto de las huelgas en curso. Aunque hay varias a considerar, las que se mantienen en Boeing son las más significativas, con estimaciones que apuntan a más de 30,000 trabajadores de Boeing en acción industrial. Aunque el impacto específico de esta acción en el crecimiento de las nóminas dependerá de cómo Boeing maneje los pagos de salarios, es probable que haya un impacto negativo debido a esto y al efecto dominó en otras empresas de la cadena de suministro de Boeing.

En conjunto, estos dos factores podrían reducir entre 80,000 y 100,000 el crecimiento de las nóminas no agrícolas, con el gobernador de la Fed, Waller, habiendo señalado esta última cifra como su estimación aproximada a principios de mes. Esto significa que, mentalmente, el FOMC probablemente agregará alrededor de 100,000 a lo que sea que indique el informe de empleo antes de evaluar sus implicaciones políticas.

En cuanto a los indicadores adelantados del informe de empleo, los riesgos también se inclinan a la baja. Debido al momento de la publicación del informe, las encuestas PMI de ISM no estarán disponibles hasta después de la publicación del informe de empleo. Además, como siempre, el dato de empleo de ADP debe ser ignorado, mientras que el índice de intenciones de contratación de NFIB –que ha sido un indicador preciso del crecimiento del empleo en este ciclo– apunta a un crecimiento de nóminas de cerca de +270,000, lo cual parece, en el mejor de los casos, poco realista.

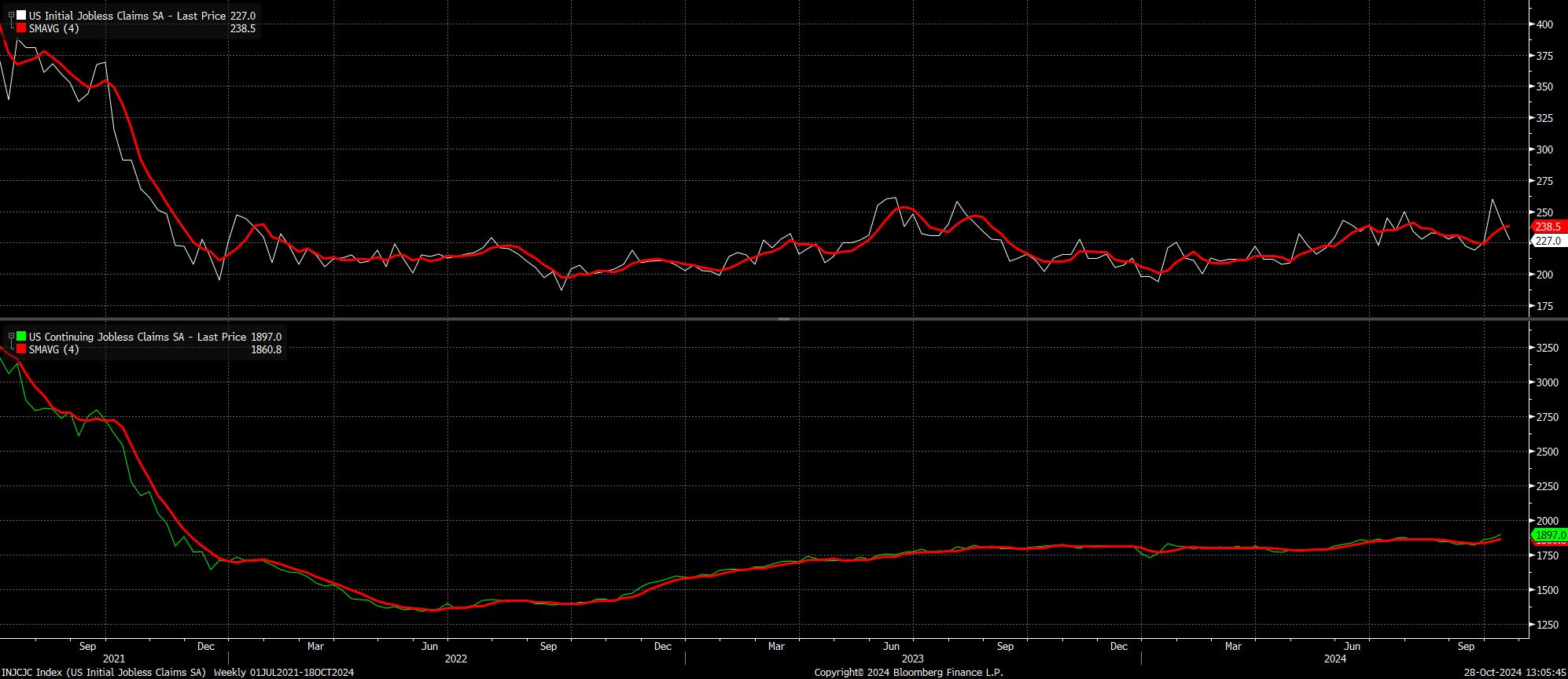

Las solicitudes de desempleo, sin embargo, podrían ser útiles. Las solicitudes iniciales aumentaron en 20,000 entre las dos semanas de la encuesta, mientras que las solicitudes continuas aumentaron en un monto mayor de 70,000 en el mismo período, lo que nuevamente sugiere un riesgo a la baja significativo en el informe de nóminas.

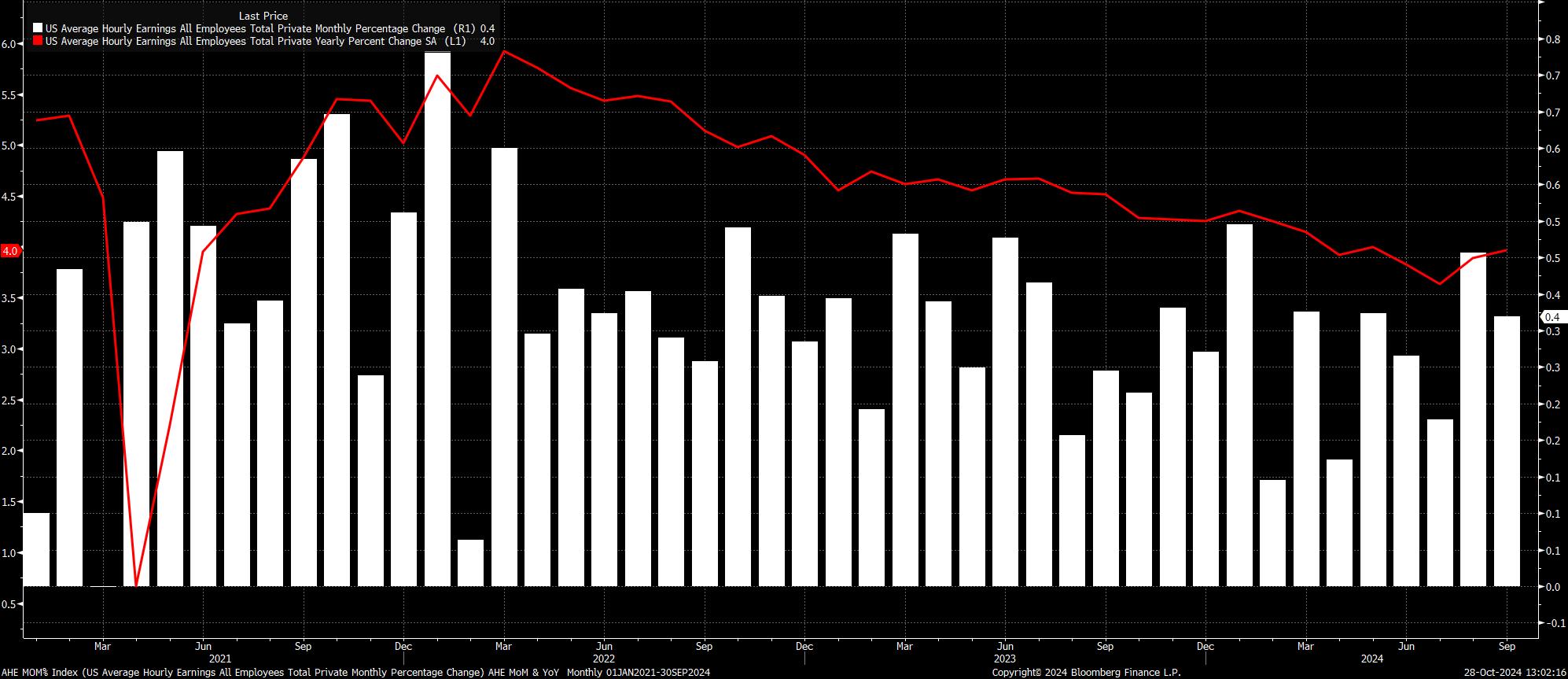

Mientras tanto, se espera que las ganancias promedio por hora hayan aumentado un 0.3% mensual en octubre, una décima menos que el ritmo del 0.4% visto en septiembre. Sin embargo, existe el riesgo de un crecimiento de ingresos más rápido de lo esperado, particularmente si los despidos relacionados con huracanes han afectado de manera desproporcionada a los trabajadores con salarios más bajos en los estados del sur. En términos anuales, sin embargo, el crecimiento de ingresos se mantendría estable en 4.0% anual.

En cualquier caso, parece poco probable que las cifras de ingresos alteren materialmente las perspectivas políticas, ya que los miembros del FOMC ya han obtenido suficiente confianza en que la inflación regresará hacia el objetivo del 2% a mediano plazo, y los datos recientes continúan apuntando a un ritmo de desinflación relativamente rápido.

Pasando a la encuesta de hogares, es probable que las medidas de holgura del mercado laboral permanezcan prácticamente sin cambios en octubre.

Se espera que la tasa de desempleo se mantenga sin cambios en 4.1%, aunque existe cierto riesgo de un ligero aumento a 4.2%, dependiendo del impacto de los riesgos a la baja mencionados anteriormente. Mientras tanto, se espera que la participación se haya mantenido notablemente estable, justo por debajo de los máximos del ciclo, en 62.7%. Sin embargo, el clima adverso podría impactar negativamente en las tasas de respuesta a la encuesta de hogares, aumentando la volatilidad asociada con los datos.

Para los mercados financieros, el informe de empleo de octubre llega en medio de una serie de eventos de riesgo, que incluye las ganancias de 5 de las “siete magníficas” acciones; el presupuesto del Reino Unido; una decisión de política del Banco de Japón; las elecciones presidenciales; y decisiones del FOMC y el Banco de Inglaterra. Esta abundancia de eventos de riesgo probablemente limitará la convicción detrás de los movimientos del mercado por el momento, especialmente porque el informe de empleo se publica solo dos días de negociación antes de las elecciones.

Sin embargo, en consonancia con las reacciones recientes a los datos económicos de EE. UU., el informe de empleo probablemente será otro caso de “buenas noticias son buenas noticias”, y viceversa, para el sentimiento de riesgo, ya que los participantes se centran en la imagen macroeconómica que pintan las cifras, en lugar de cualquier posible implicación política moderada del informe.

En cuanto a esas implicaciones políticas, es probable que resulten relativamente limitadas. Dada la naturaleza increíblemente sesgada de las cifras, parece poco probable que los miembros del FOMC saquen muchas conclusiones del informe. Recuerde, los responsables de política tienden a centrarse en las tendencias de los datos, no en un solo punto de datos; esas tendencias, incluso después del informe de empleo de octubre, probablemente apunten a una normalización continua en las condiciones del mercado laboral, en lugar de una debilidad significativa o repentina.

Por lo tanto, mi caso base sigue siendo que el umbral para otro recorte de 50 puntos básicos por parte de la Fed es relativamente alto y que el FOMC procederá con reducciones de 25 puntos básicos en cada reunión de aquí en adelante hasta el próximo verano, cuando las tasas probablemente alcancen un nivel neutral alrededor del 3%.

¿Listo para operar?

Comenzar es fácil y rápido – incluso con un depósito pequeño. Aplique en minutos con nuestro simple proceso de solicitud.

Pepperstone no representa que el material proporcionado aquí sea exacto, actual o completo y por lo tanto no debe ser considerado como tal. La información aquí proporcionada, ya sea por un tercero o no, no debe interpretarse como una recomendación, una oferta de compra o venta, la solicitud de una oferta de compra o venta de cualquier valor, producto o instrumento financiero o la recomendación de participar en una estrategia de trading en particular. Recomendamos que todos los lectores de este contenido se informen de forma independiente. La reproducción o redistribución de esta información no está permitida sin la aprobación de Pepperstone.