- Español

- English

- 简体中文

- 繁体中文

- Tiếng Việt

- ไทย

- Português

- لغة عربية

- Español

- English

- 简体中文

- 繁体中文

- Tiếng Việt

- ไทย

- Português

- لغة عربية

Analisis

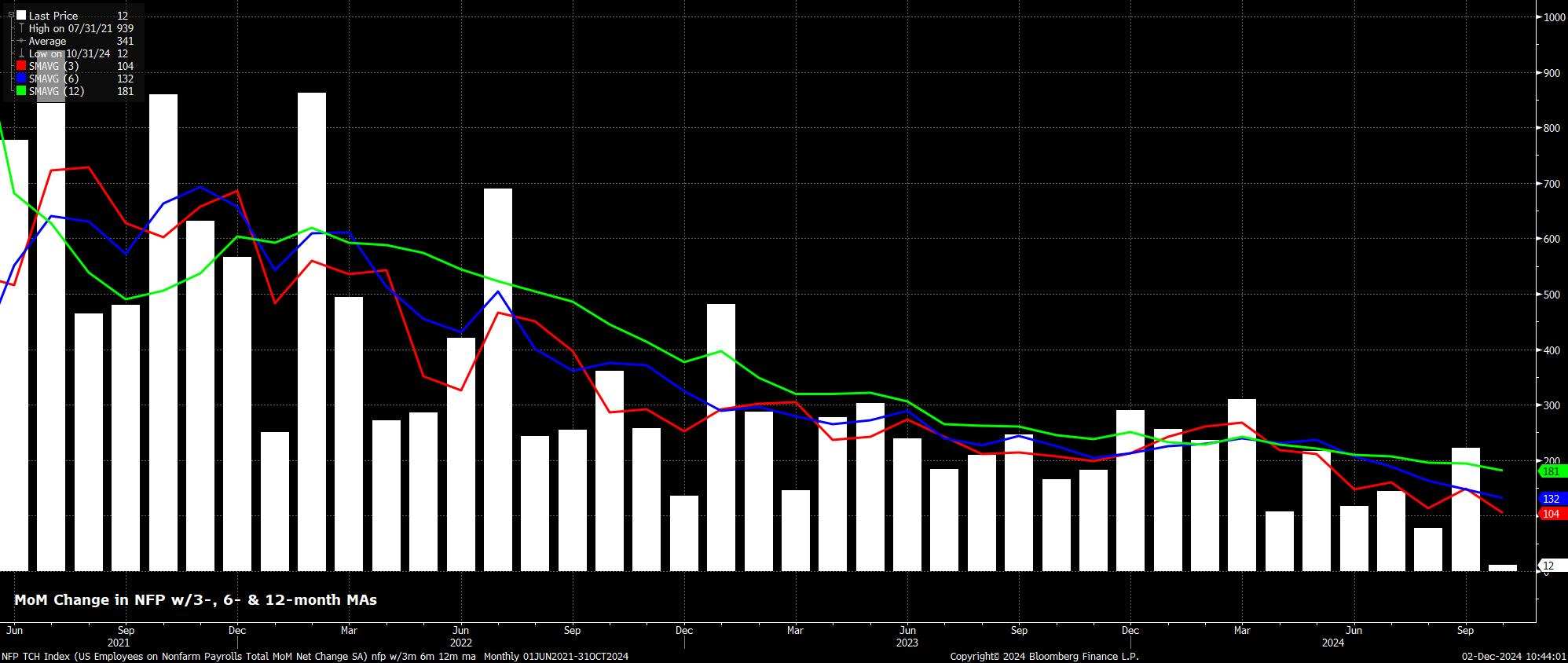

Se espera que las nóminas no agrícolas hayan aumentado en +200,000 el mes pasado, una mejora considerable frente al incremento de +12,000 observado en octubre. Este último dato estuvo significativamente sesgado a la baja por las huelgas en Boeing y los huracanes Helene y Milton, cuyos efectos en su mayoría ya deberían haberse revertido, sumando probablemente unos 100,000 al crecimiento de las nóminas. De cualquier modo, el rango de estimaciones para el dato de nóminas es amplio, oscilando entre +155,000 y +270,000.

Un dato en línea con el consenso, sujeto a revisiones de los dos meses previos, llevaría el promedio móvil de 3 meses de creación de empleo a aproximadamente +145,000, un nivel considerablemente inferior al necesario para que el crecimiento del empleo mantenga el ritmo de expansión de la fuerza laboral. Esto sugiere que el mercado laboral continúa normalizándose de manera gradual.

Los indicadores adelantados para este informe son mixtos. Al momento de escribir esto, ninguno de los dos índices ISM PMI ha sido publicado. Además, el informe ADP, como siempre, tiene poca utilidad. Por otro lado, las solicitudes iniciales de subsidio por desempleo cayeron en 27,000 entre las semanas de encuesta de octubre y noviembre, alcanzando su nivel más bajo desde abril. En contraste, las solicitudes continuas aumentaron en +19,000 durante el mismo periodo, alcanzando un máximo anual de 1.91 millones en la semana de encuesta de noviembre.

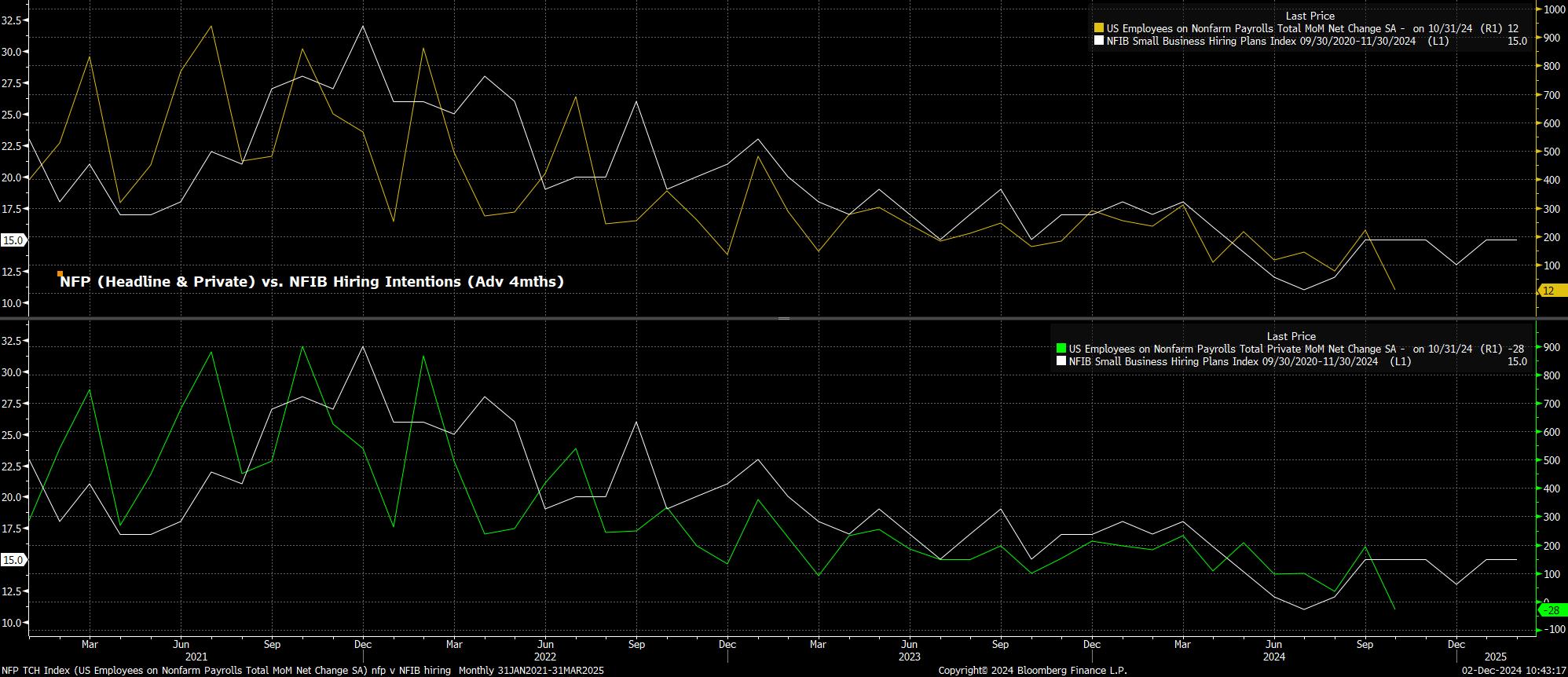

Sin embargo, el indicador adelantado más útil para el crecimiento de las nóminas en este ciclo ha sido el índice de intenciones de contratación de la NFIB, con un desfase de 3-4 meses. Aunque este índice no pudo prever los efectos del clima y las huelgas que impactaron el dato anterior, apunta a un crecimiento de las nóminas totales de alrededor de +195,000 en noviembre, incluyendo +150,000 en el sector privado.

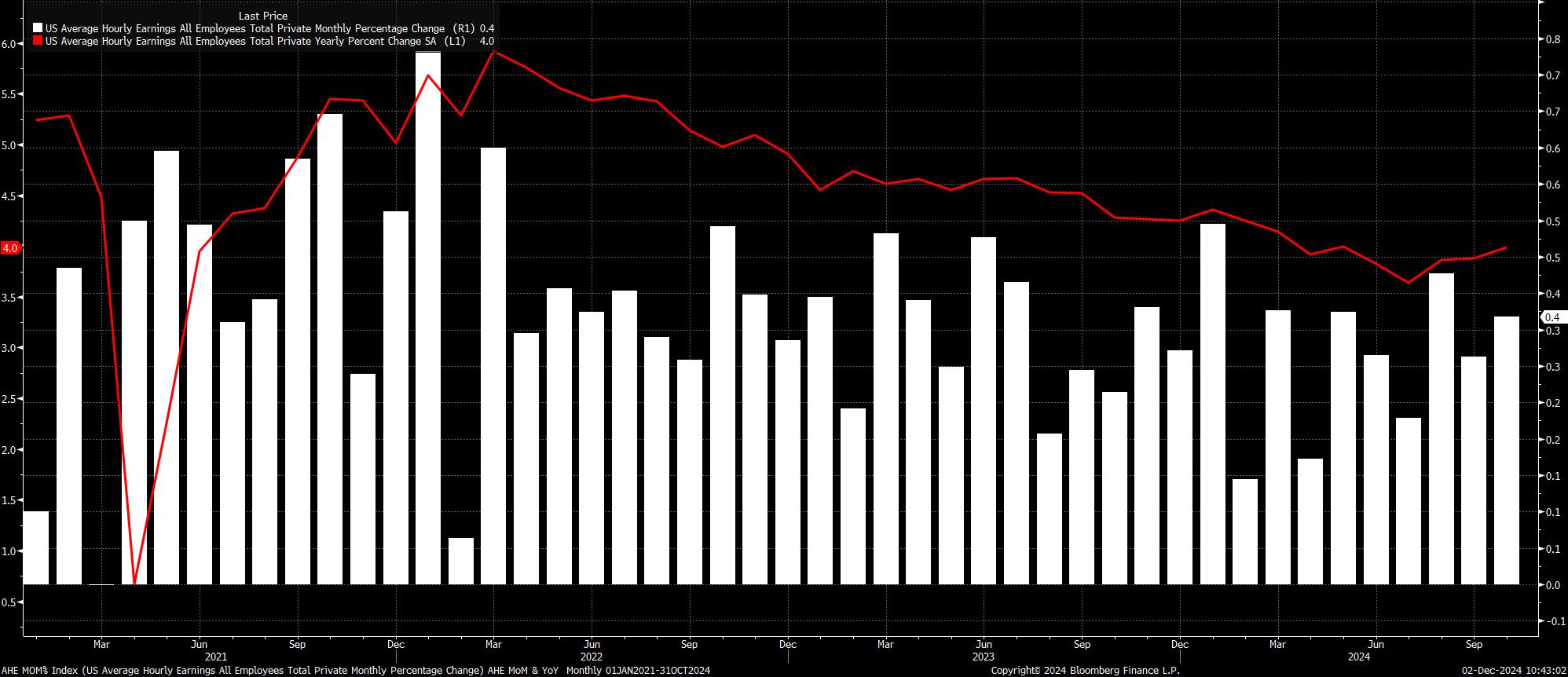

En cuanto a la encuesta de establecimientos, se espera que los ingresos promedio por hora hayan aumentado un 0.3% mensual, solo 0.1 puntos porcentuales por debajo del ritmo de octubre, llevando la tasa anual de aumento al 3.9%, también 0.1 puntos porcentuales por debajo del mes previo. Los riesgos para estas cifras están inclinados a la baja, ya que las pérdidas de empleo relacionadas con el clima afectaron desproporcionadamente a trabajadores de bajos ingresos, lo que sesgó al alza los datos de octubre.

De manera más general, los datos de ingresos por sí solos probablemente no alterarán de manera significativa el panorama de política monetaria, dado que el FOMC ya tiene suficiente confianza en que la inflación se está acercando al objetivo del 2% y que el crecimiento de los ingresos no está impulsando presiones inflacionarias persistentes.

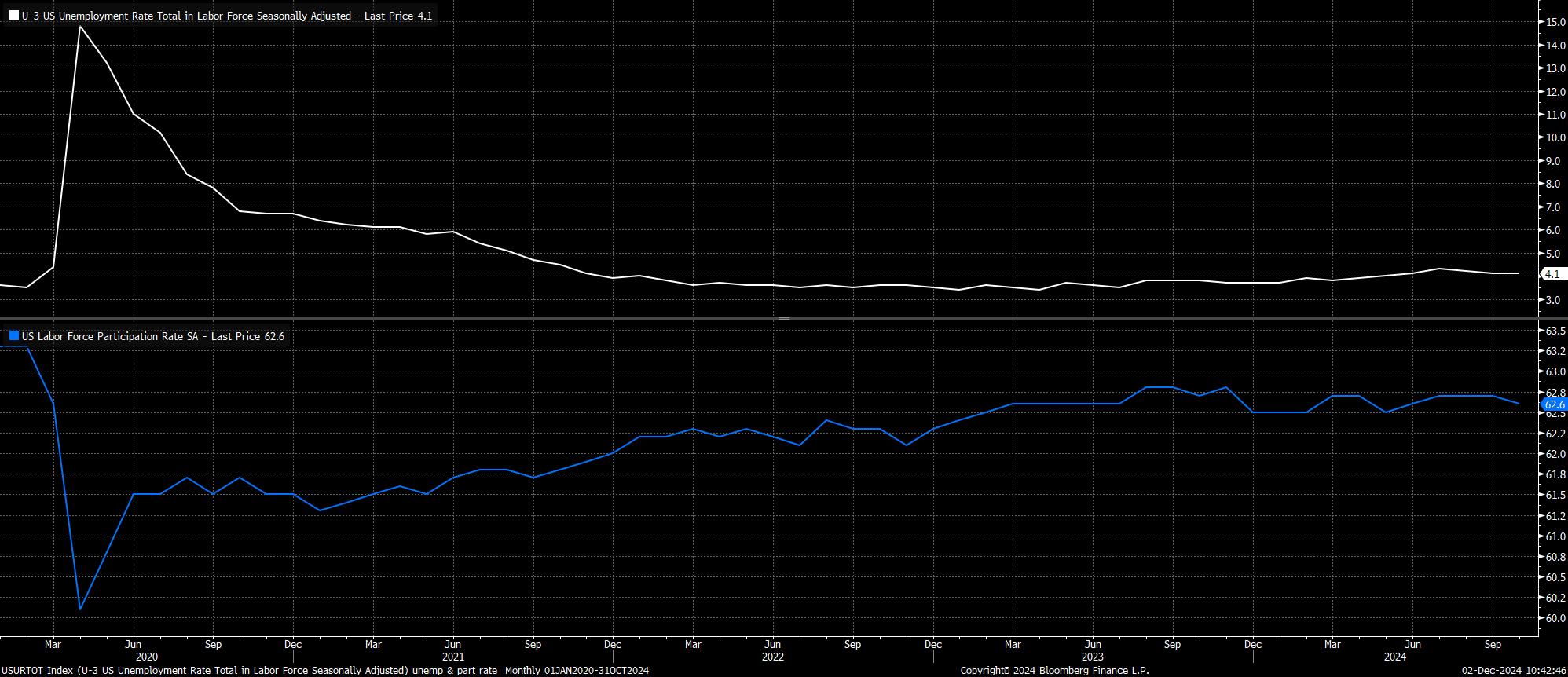

En la encuesta de hogares, se prevé que la tasa de desempleo se mantenga estable en 4.1%, dado que en octubre no aumentó significativamente, en parte porque las personas temporalmente incapacitadas para trabajar aún se clasifican como empleadas en esta encuesta. Paralelamente, la tasa de participación laboral podría subir al 62.7%, permaneciendo notablemente estable cerca de los máximos del ciclo registrados en los últimos años. Sin embargo, esta encuesta sigue siendo altamente volátil debido a la disminución de las tasas de respuesta y al impacto de la creciente inmigración, que probablemente aún no se refleja completamente en las cifras.

En perspectiva, solo un informe significativamente más fuerte de lo esperado podría disuadir al FOMC de realizar otro recorte de 25 puntos básicos en la última reunión del año, el 18 de diciembre, especialmente considerando que el progreso desinflacionario se ha mantenido. Aunque los riesgos en torno a la perspectiva del FOMC se tornarán más equilibrados en 2025, ante posibles presiones de precios renovadas debido a los planes arancelarios de Trump, el Comité no puede ni debe reaccionar ante esta posibilidad hasta el próximo año.

Para los mercados financieros, el informe de empleo de noviembre probablemente no será un cambio de juego, reflejando simplemente la reversión de la debilidad temporal vista el mes anterior. Además, con la liquidez reduciéndose hacia la Navidad y volúmenes más bajos de lo habitual, los mercados podrían experimentar cierta volatilidad cuando se publiquen las cifras.

Pepperstone no representa que el material proporcionado aquí sea exacto, actual o completo y por lo tanto no debe ser considerado como tal. La información aquí proporcionada, ya sea por un tercero o no, no debe interpretarse como una recomendación, una oferta de compra o venta, la solicitud de una oferta de compra o venta de cualquier valor, producto o instrumento financiero o la recomendación de participar en una estrategia de trading en particular. Recomendamos que todos los lectores de este contenido se informen de forma independiente. La reproducción o redistribución de esta información no está permitida sin la aprobación de Pepperstone.