- Español

- English

- 简体中文

- 繁体中文

- Tiếng Việt

- ไทย

- Português

- لغة عربية

- Español

- English

- 简体中文

- 繁体中文

- Tiếng Việt

- ไทย

- Português

- لغة عربية

Analisis

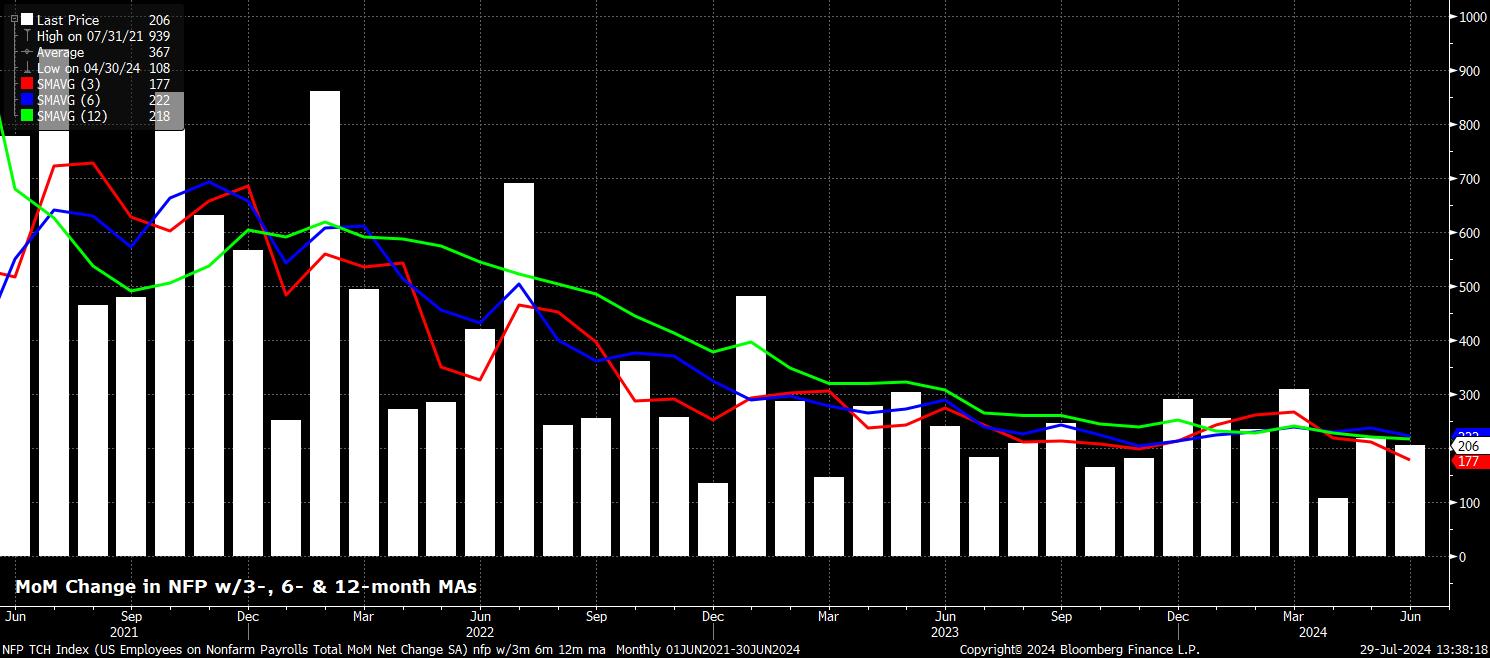

Se espera que las nóminas no agrícolas hayan aumentado en +178k en julio, un poco por debajo del ritmo de +206k visto en junio (pendiente de revisiones), y en línea con el promedio de 3 meses de ganancias de empleo en +177k, aunque este promedio actualmente se encuentra en su nivel más bajo desde principios de 2021. Aunque el rango de estimaciones, de +70K a +225k, es típicamente amplio, una cifra dentro de este rango aún representaría un ritmo de creación de empleo que sigue siendo inferior al ritmo de 'equilibrio' de nóminas, de alrededor de +250k, requerido para que el crecimiento del empleo mantenga el ritmo con el crecimiento del tamaño de la fuerza laboral.

Dado el momento del informe del mercado laboral de este mes, algunos de los indicadores líderes habituales, como las encuestas PMI del ISM, no están disponibles al momento de escribir este artículo y no se habrán publicado para cuando la BLS revele los datos de empleo el viernes.

No obstante, se podría argumentar que los riesgos para el consenso de las nóminas no agrícolas están marginalmente sesgados a la baja, principalmente debido al impacto incierto del huracán Beryl en el empleo, ya que la tormenta tocó tierra en EE. UU. durante la semana de la encuesta. Esto probablemente tendrá más impacto negativo en la encuesta de establecimientos que en las métricas de la encuesta de hogares.

Mientras tanto, las solicitudes iniciales de desempleo se mantuvieron en gran medida sin cambios entre las semanas de la encuesta de junio y julio, aunque las solicitudes continuas aumentaron +19k durante ese período y permanecen cerca del nivel más alto desde 2021.

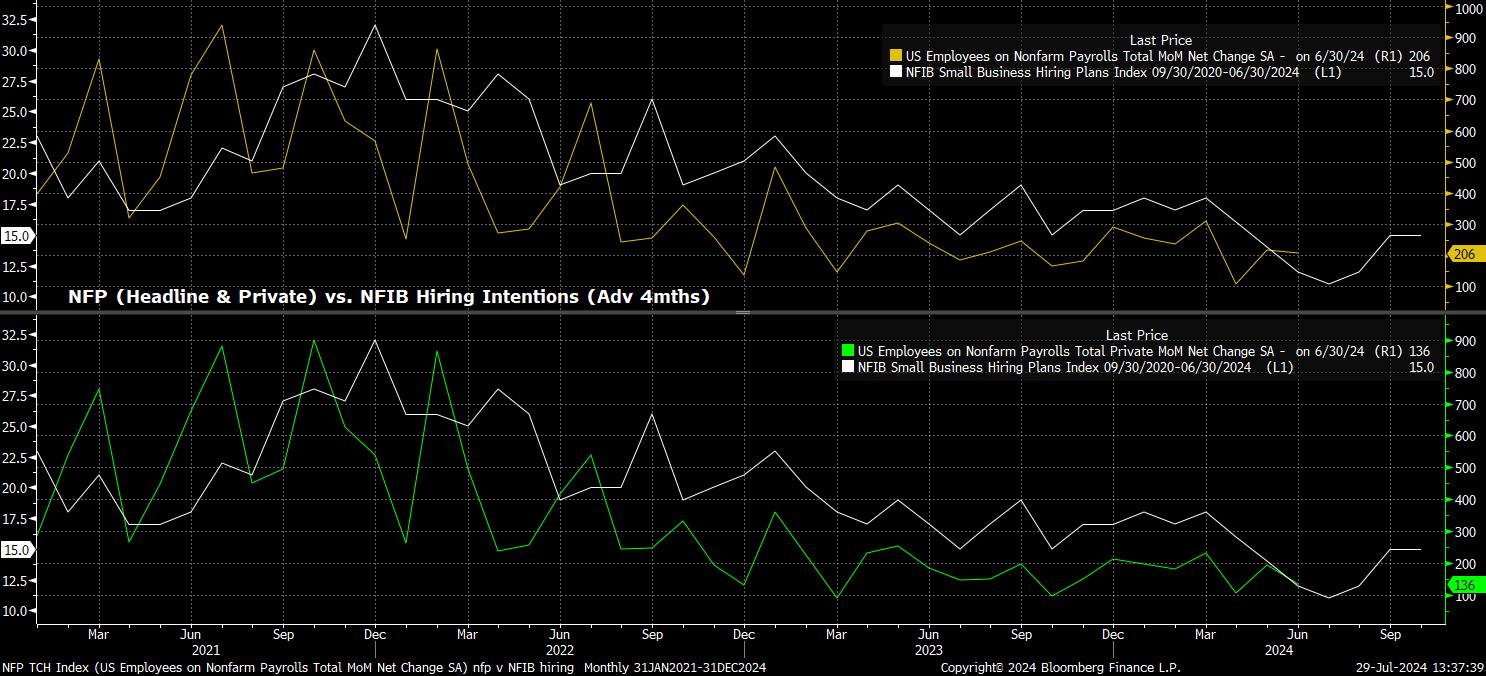

La última encuesta de intenciones de contratación de la NFIB también apunta a posibles riesgos a la baja para la cifra de nóminas, y ha sido un indicador notablemente preciso, particularmente del crecimiento de las nóminas privadas, en este ciclo. Para la creación de empleos tanto privada como general, la encuesta de la NFIB apunta a un aumento de alrededor de +100k, justo hacia la parte inferior del rango de pronóstico mencionado anteriormente.

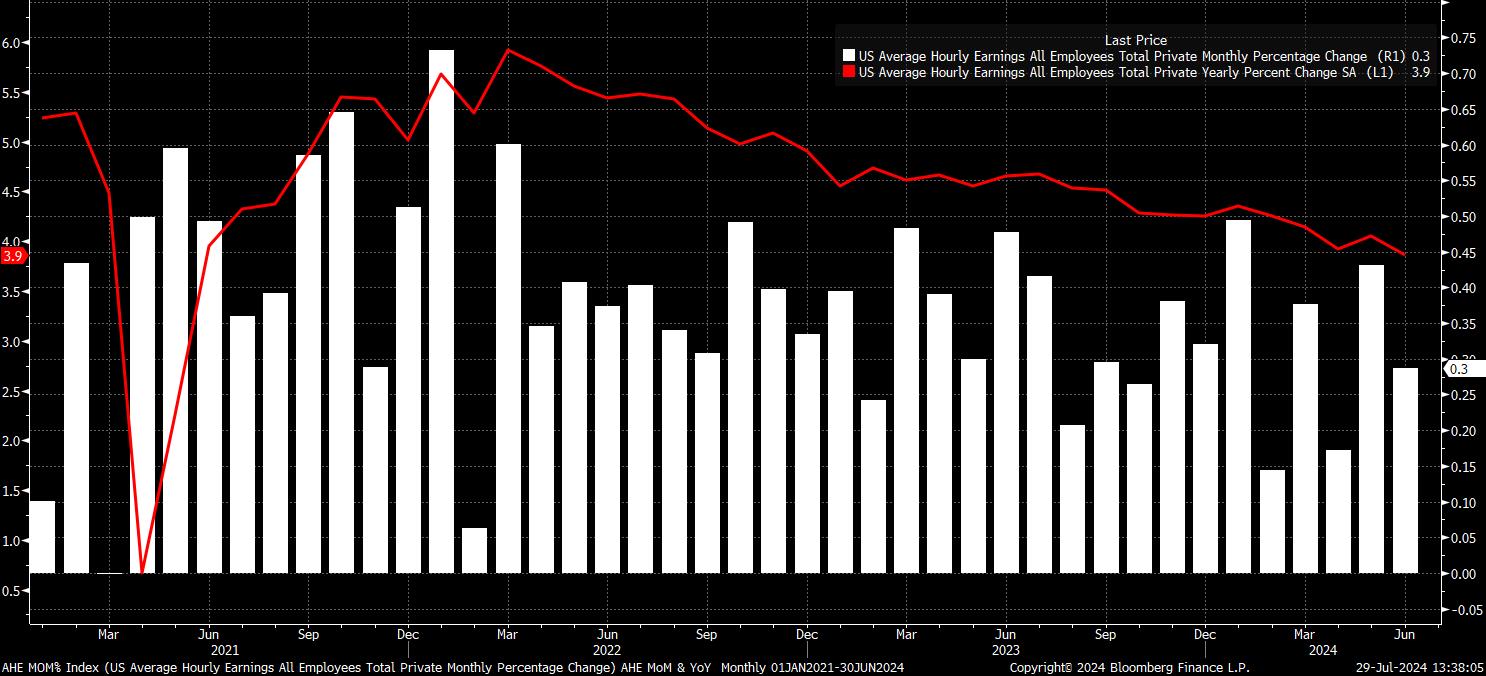

Siguiendo con la encuesta de establecimientos, se espera que las ganancias por hora promedio hayan aumentado un 0.3% mensual en julio, sin cambios con respecto al ritmo visto el mes anterior. En términos anuales, debido en gran parte a los efectos base de los datos de 2023, esto vería el crecimiento de las ganancias enfriarse a 3.7% interanual, 0.2 puntos porcentuales menos que el ritmo visto en junio.

Claramente, tal enfriamiento en el crecimiento anual de las ganancias, incluso si se debe en parte a peculiaridades estadísticas, sería bien recibido por los responsables de la política del FOMC, representando un enfriamiento continuo de las presiones salariales y un ritmo de crecimiento de las ganancias que se vuelve cada vez más compatible con un retorno sostenible al objetivo de inflación del 2% a mediano plazo. A su vez, estos datos deberían proporcionar al FOMC una mayor 'confianza' de que pronto se pueden realizar recortes de tasas.

Pasando a la encuesta de hogares, se espera que el desempleo general se mantenga sin cambios en su nivel más alto desde noviembre de 2021, en 4.1%, en el informe de empleos de julio, mientras que la participación en la fuerza laboral también debería mantenerse estable en 62.6%, ligeramente por debajo de los máximos del ciclo vistos a mediados de 2023.

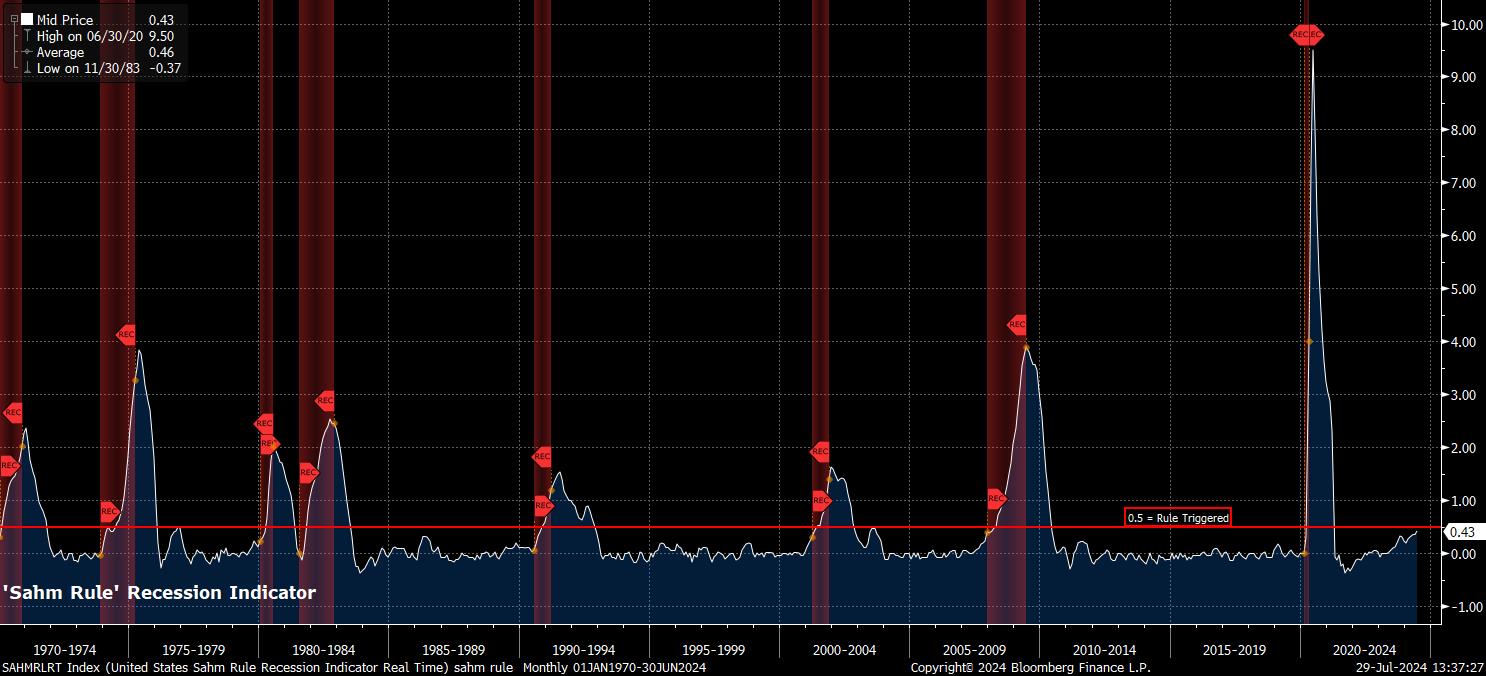

Sin embargo, vale la pena señalar que un aumento del desempleo al 4.2% resultaría en la activación de la llamada 'Regla de Sahm', ya que, en tal caso, el promedio móvil de 3 meses del desempleo habría aumentado en 0.5 puntos porcentuales desde el mínimo de 12 meses. Si bien ningún indicador económico o señal es infalible, la 'Regla de Sahm' ha sido conocida por su precisión, habiéndose activado antes de cada recesión en EE. UU. desde 1970. Dicho esto, con el PIB de EE. UU. habiendo crecido a un ritmo anualizado de más del 2% en 7 de los últimos 8 trimestres, tal vez este ciclo sea el que rompa la regla.

Ampliando la perspectiva, parece poco probable que el informe de empleos de julio sea un factor decisivo en términos del panorama de la política del FOMC, aunque, por supuesto, esto se dice a la espera de los comentarios del Comité el miércoles, donde la declaración y la conferencia de prensa posterior a la reunión deberían sentar las bases para un recorte de 25pb en septiembre.

Si bien una cifra más alta de lo esperado, particularmente en términos del componente de ganancias, puede generar cierta preocupación sobre la posible persistencia de las presiones de precios, es probable que dichos datos no sean suficientes para disuadir al FOMC de comenzar a normalizar la política más temprano que tarde, dada la renuencia a reaccionar de forma exagerada a un solo dato y la visión de larga data de que el retorno de la inflación al objetivo no requiere una debilidad sustancial en el mercado laboral.

Por otro lado, datos más fríos de lo esperado encajarían simplemente con el tema general de los datos de empleos recientes, representando un enfriamiento lento y constante de las condiciones del mercado laboral, y probablemente consolidando aún más el caso para un recorte en la próxima reunión del FOMC en septiembre.

Para los mercados financieros, sin embargo, es probable que el informe de empleos vuelva a ser un evento significativo de volatilidad, con los participantes viendo las cifras a través del lente del panorama de política a largo plazo y el alivio acumulativo que el FOMC probablemente entregará este año. Aquí, se presentan riesgos al alza para el USD, con la curva OIS descontando más de 65pb de recortes – es decir, implicando una probabilidad del 60% de 3 recortes de 25pb este año – para fin de diciembre. Tal ritmo parece considerablemente más rápido de lo que el FOMC probablemente entregaría, por lo tanto, es probable que dichos recortes se descarten, generando algo de demanda de USD en el proceso, a mediano plazo.

¿Listo para operar?

Comenzar es fácil y rápido – incluso con un depósito pequeño. Aplique en minutos con nuestro simple proceso de solicitud.

Pepperstone no representa que el material proporcionado aquí sea exacto, actual o completo y por lo tanto no debe ser considerado como tal. La información aquí proporcionada, ya sea por un tercero o no, no debe interpretarse como una recomendación, una oferta de compra o venta, la solicitud de una oferta de compra o venta de cualquier valor, producto o instrumento financiero o la recomendación de participar en una estrategia de trading en particular. Recomendamos que todos los lectores de este contenido se informen de forma independiente. La reproducción o redistribución de esta información no está permitida sin la aprobación de Pepperstone.