- Español

- English

- 简体中文

- 繁体中文

- Tiếng Việt

- ไทย

- Português

- لغة عربية

- Español

- English

- 简体中文

- 繁体中文

- Tiếng Việt

- ไทย

- Português

- لغة عربية

Analisis

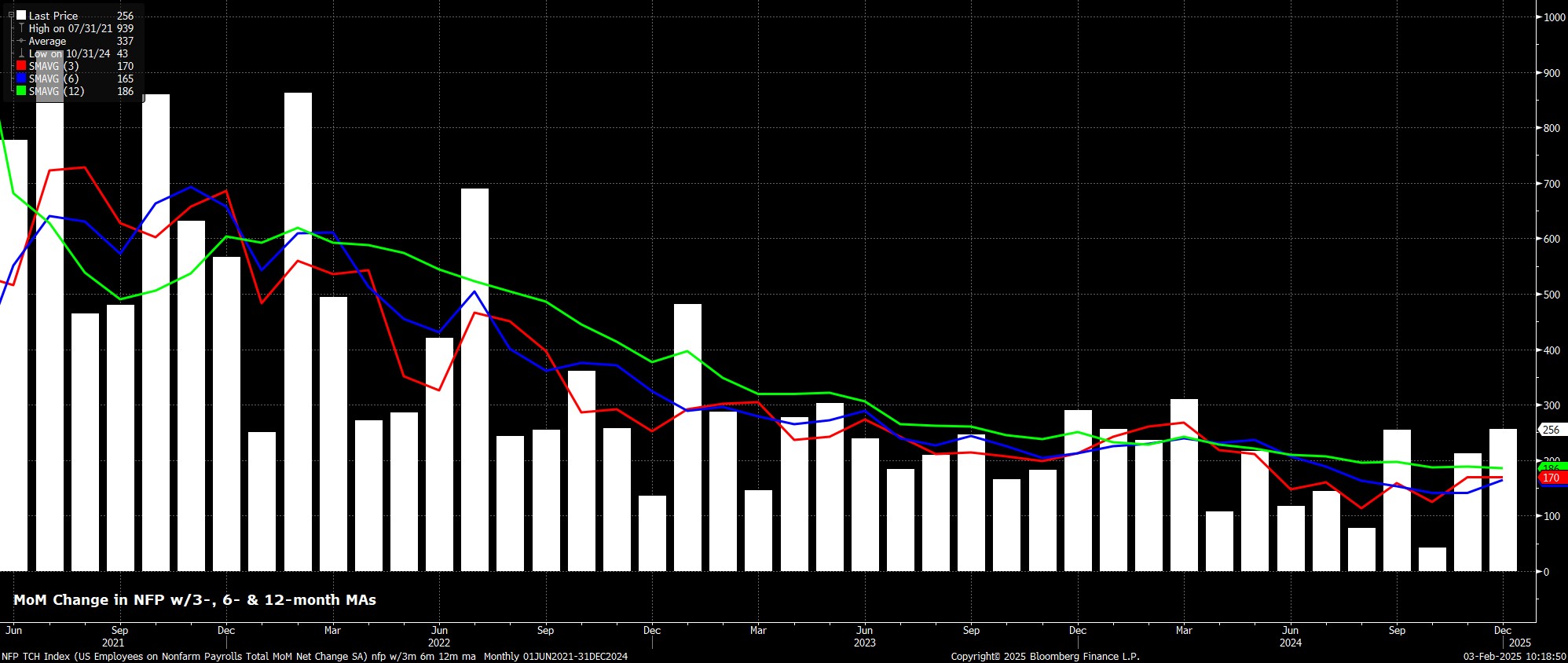

Se prevé que las nóminas no agrícolas aumenten en +170.000 en enero, una desaceleración sustancial con respecto a la cifra de +256.000 observada en diciembre, aunque un ritmo que estaría en línea con el promedio móvil actual de tres meses de creación de empleo. Sin embargo, como es habitual, el rango de estimaciones para las nóminas es amplio, entre +125.000 y +225.000.

Sin embargo, los riesgos para esa cifra de consenso parecen inclinarse ligeramente a la baja, debido a numerosos factores puntuales que probablemente hayan influido negativamente en las nóminas.

En primer lugar, es probable que los incendios forestales en California hayan tenido un impacto perjudicial significativo en el empleo en el estado, y el impacto será particularmente agudo debido a que el pico de los incendios coincidió con la semana de la encuesta de la BLS para el informe de enero. En segundo lugar, la semana de la encuesta también vio una ola de frío significativa que azotó a los Estados Unidos, probablemente afectando el empleo en industrias dependientes del clima, como la construcción. Finalmente, las nuevas huelgas industriales también pueden ser un pequeño obstáculo para el empleo. En conjunto, es probable que estos factores resten entre 60.000 y 80.000 empleos a la cifra de nóminas.

Sin embargo, los indicadores principales para el informe de empleo pintan un panorama menos pesimista.

Las solicitudes iniciales de subsidio de desempleo se mantuvieron, a todos los efectos, sin cambios entre las semanas de encuesta de diciembre a enero, mientras que las solicitudes continuas cayeron en 39.000 durante el mismo período. Al momento de escribir este artículo, no se ha publicado ni la encuesta ISM ni la cifra de empleo de ADP de enero, aunque esta última probablemente se parezca poco a la cifra oficial de nóminas. Además, el índice de intenciones de contratación de las empresas de la NFIB, que ha seguido bien el crecimiento general del empleo durante este ciclo, apunta a una ganancia de empleo de alrededor de +200k, aunque este indicador no ha podido predecir la sustancial superación de las nóminas de diciembre.

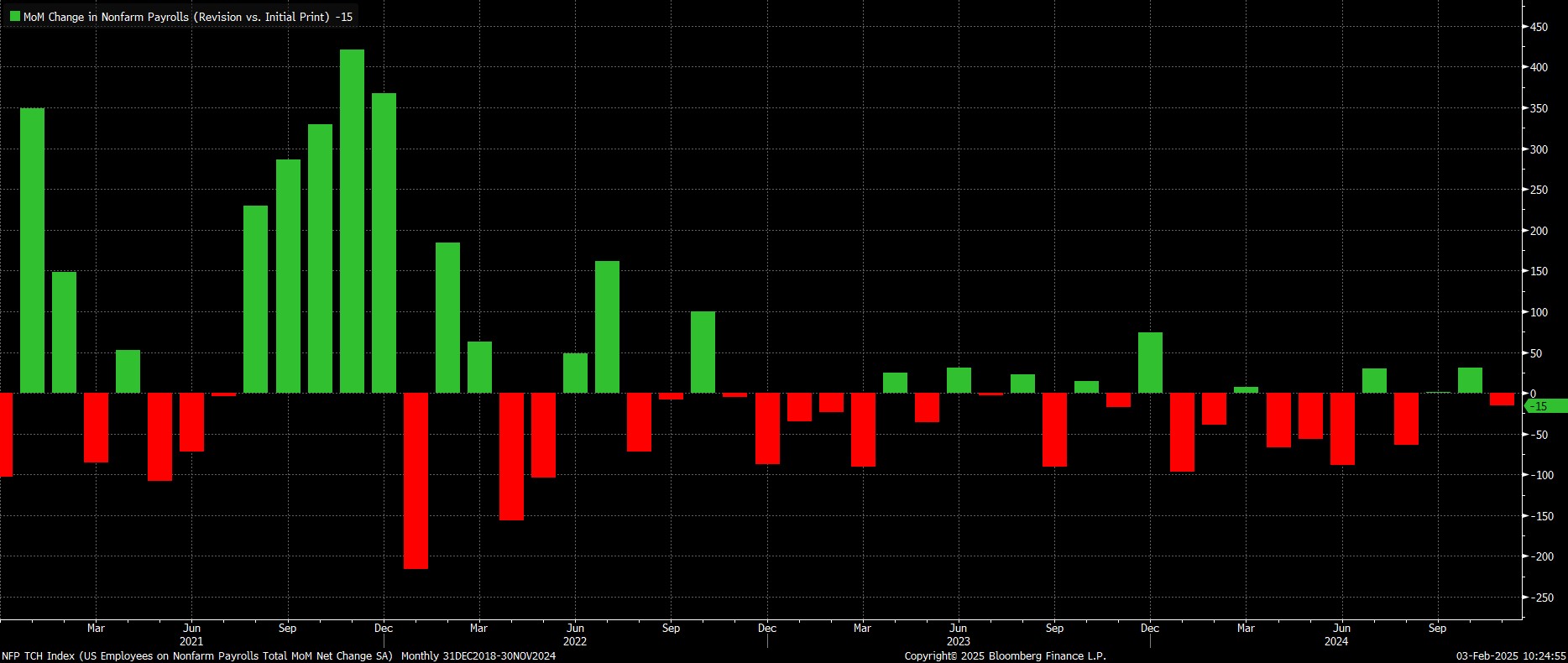

Mientras tanto, como suele ser el caso, el informe de empleo de enero verá a la BLS anunciar las revisiones anuales de referencia. Estas revisiones, que se aplicarán a la cifra de marzo de 2024, probablemente hagan que las nóminas generales se revisen a la baja, en hasta 800k, lo que equivale a un promedio de alrededor de 65k por mes. Tal revisión sería grande según los estándares históricos, en torno al 0,5%, en comparación con la revisión mediana de 10 años de alrededor de +/-0,1%.

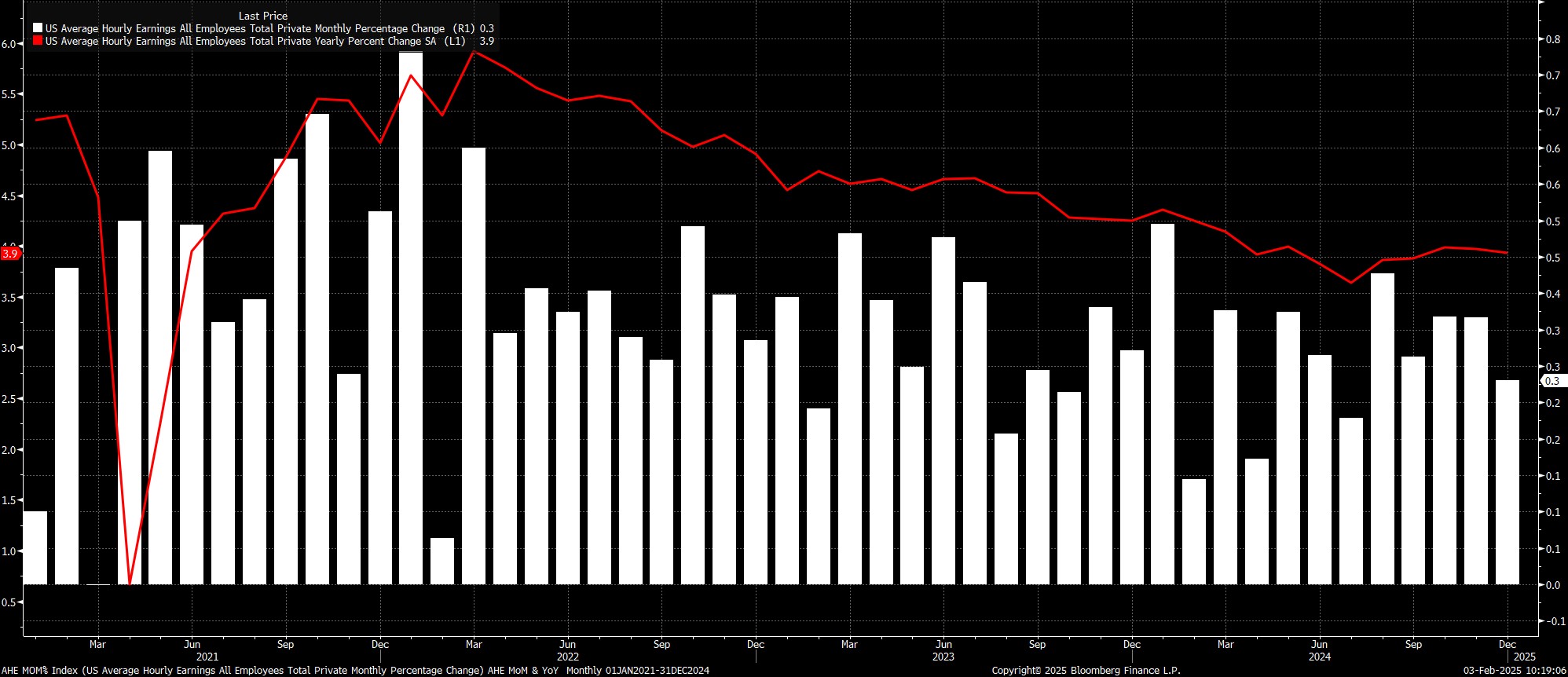

Siguiendo con la encuesta de establecimientos, se espera que las ganancias promedio por hora hayan aumentado un 0,3% intermensual en enero, lo que a su vez haría que la tasa anual de crecimiento de las ganancias disminuya ligeramente, al 3,8% interanual, desde el 3,9% interanual en diciembre.

Es poco probable que un ritmo de este tipo altere sustancialmente las perspectivas de política, aunque reforzaría aún más las opiniones de los responsables de la política monetaria del FOMC, que desde hace algún tiempo han señalado que el mercado laboral no es una fuente importante de riesgos de inflación al alza.

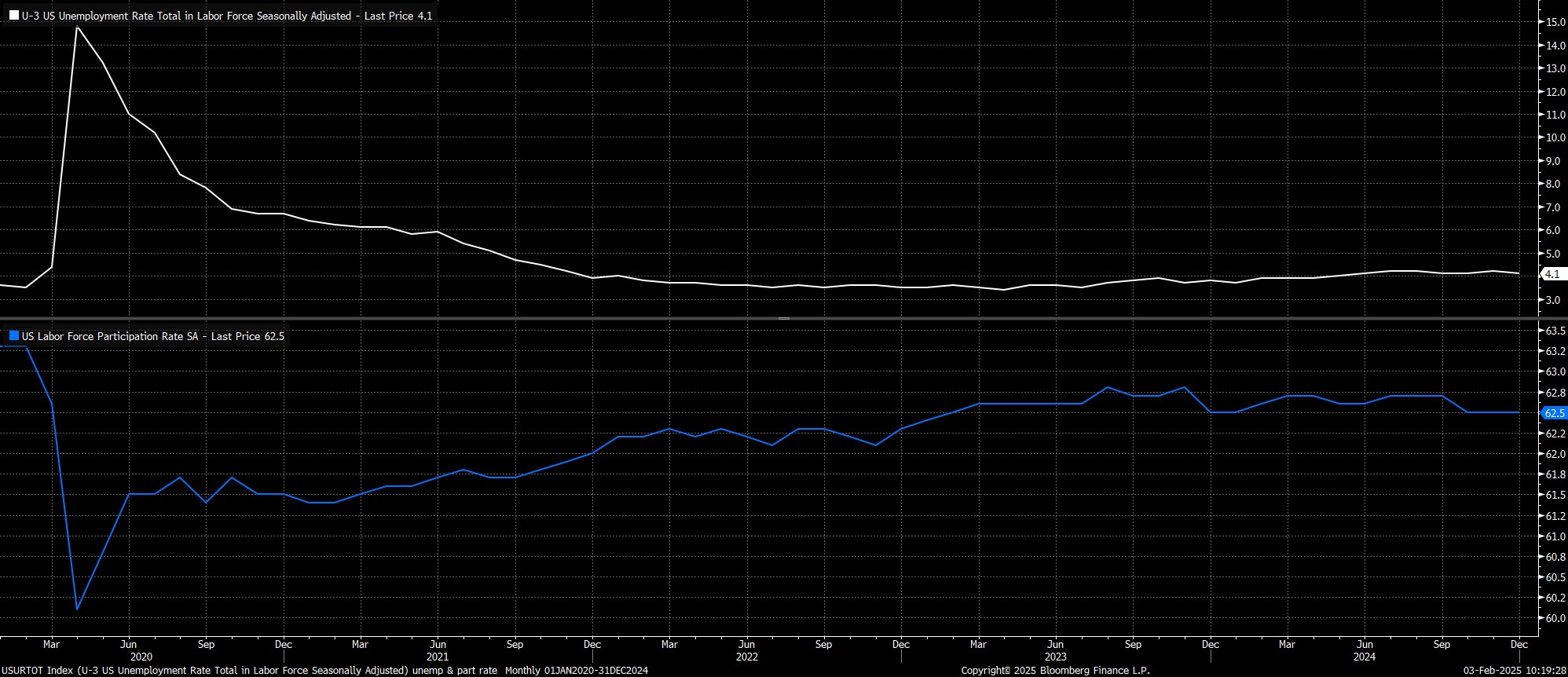

En cuanto a la encuesta de hogares, se prevé que el desempleo se haya mantenido estable en el 4,1% al comienzo de 2025, y que la participación también se mantenga sin cambios, en el 62,5%. Es importante destacar que la tasa de desempleo no redondeada se situó en el 4,086% en diciembre, lo que reduce las posibilidades de que la cifra se redondee al alza al 4,2% esta vez.

La encuesta de hogares de enero también incluirá los ajustes de población anuales, que este año probablemente verán un gran aumento de la población estadounidense y de la fuerza laboral, principalmente debido al impacto de la inmigración. Sin embargo, es importante destacar que se trata de un cambio único en las métricas de enero y, si nos basamos en los precedentes históricos, es poco probable que afecte sustancialmente a las métricas antes mencionadas que tienden a afectar el sentimiento del mercado.

Si damos un paso atrás, parece muy poco probable que el informe de empleo de enero cambie las perspectivas de política monetaria de alguna manera.

En la conferencia de prensa de enero, el presidente Powell fue claro al señalar que, para aplicar otro recorte de la tasa de los fondos federales, el Comité necesitaría ver un avance “real” de la inflación o “alguna” debilidad del mercado laboral, y la mayoría de los miembros del FOMC probablemente todavía le den mayor importancia al primer factor. Sin embargo, es poco probable que el informe de empleo de enero indique algún grado de debilidad material en las condiciones del mercado laboral, lo que debería limitar cualquier impacto importante en las perspectivas de política monetaria, en particular en un momento en que las autoridades siguen lidiando con los posibles impactos de los aranceles del presidente Trump en la economía estadounidense.

¿Listo para operar?

Comenzar es fácil y rápido – incluso con un depósito pequeño. Aplique en minutos con nuestro simple proceso de solicitud.

Pepperstone no representa que el material proporcionado aquí sea exacto, actual o completo y por lo tanto no debe ser considerado como tal. La información aquí proporcionada, ya sea por un tercero o no, no debe interpretarse como una recomendación, una oferta de compra o venta, la solicitud de una oferta de compra o venta de cualquier valor, producto o instrumento financiero o la recomendación de participar en una estrategia de trading en particular. Recomendamos que todos los lectores de este contenido se informen de forma independiente. La reproducción o redistribución de esta información no está permitida sin la aprobación de Pepperstone.