- Español

- English

- 简体中文

- 繁体中文

- Tiếng Việt

- ไทย

- Português

- لغة عربية

- Español

- English

- 简体中文

- 繁体中文

- Tiếng Việt

- ไทย

- Português

- لغة عربية

Analisis

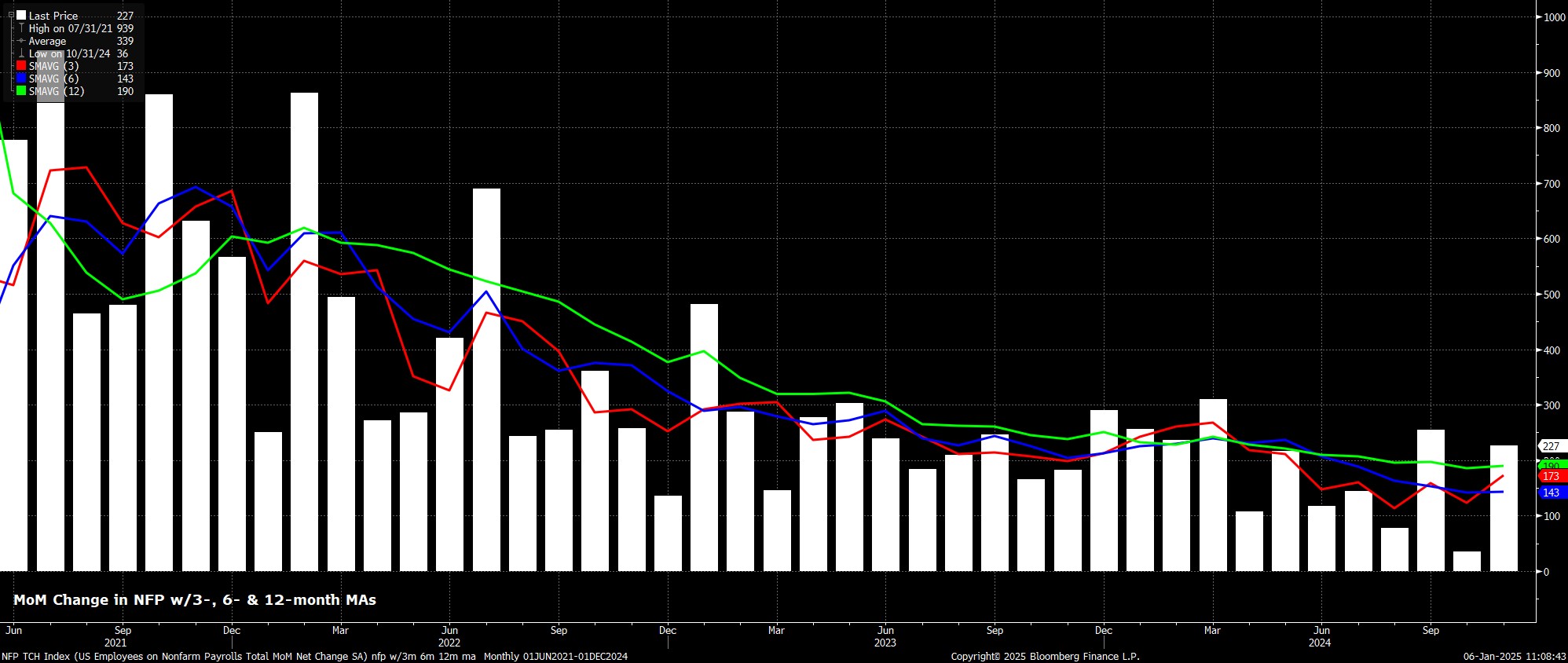

Se espera que las nóminas no agrícolas hayan aumentado en +160k durante diciembre, marcando una desaceleración moderada respecto al incremento de +227k registrado en noviembre. Cabe señalar que la cifra de noviembre se vio impulsada por la recuperación de empleos temporales perdidos debido a los huracanes que afectaron a Estados Unidos el otoño pasado. Un resultado en línea con el consenso estaría alineado con el promedio móvil de tres meses de ganancias de empleo, actualmente en +173k, su nivel más alto desde mayo. Las estimaciones para las nóminas varían ampliamente, con un rango de +120k a +200k.

Los indicadores principales apuntan a un posible sesgo a la baja en los datos. Las solicitudes iniciales de beneficios por desempleo aumentaron en 5k entre las semanas de la encuesta de noviembre y diciembre, mientras que el promedio móvil de 4 semanas subió en 8k durante el mismo período. No obstante, las solicitudes continuas se mantuvieron prácticamente sin cambios. Por su parte, el componente de empleo del índice ISM manufacturero cayó aún más en territorio contractivo en diciembre, con una lectura de 45.3, mientras que el índice de servicios no estaba disponible al momento de redactar este informe.

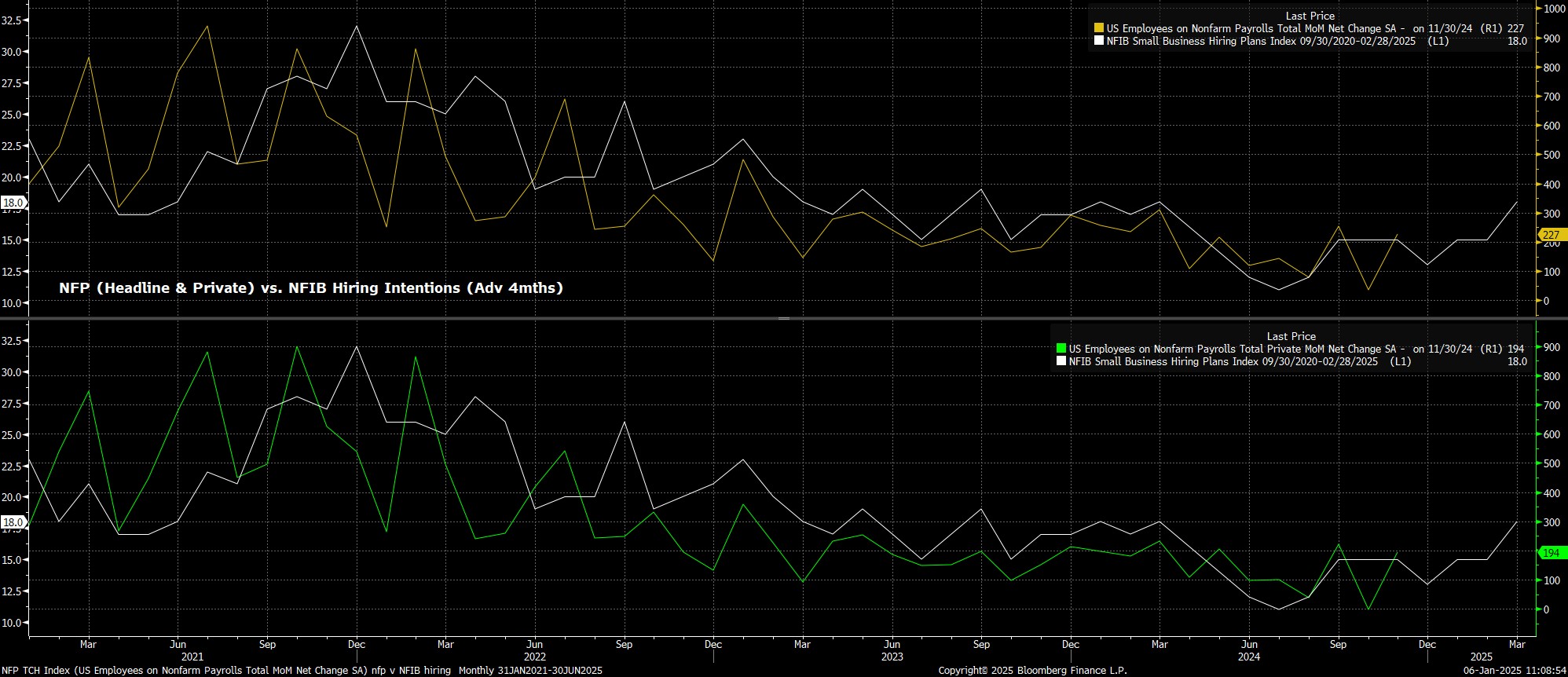

El informe de empleo de ADP sigue mostrando una correlación mínima con las cifras oficiales de nóminas durante este ciclo, por lo que merece poca atención. En cambio, la encuesta de intenciones de contratación de la NFIB, que suele ser un indicador confiable (exceptuando periodos afectados por el clima), sugiere que las nóminas aumentaron en aproximadamente +130k en diciembre, con el empleo privado registrando un alza cercana a +95k.

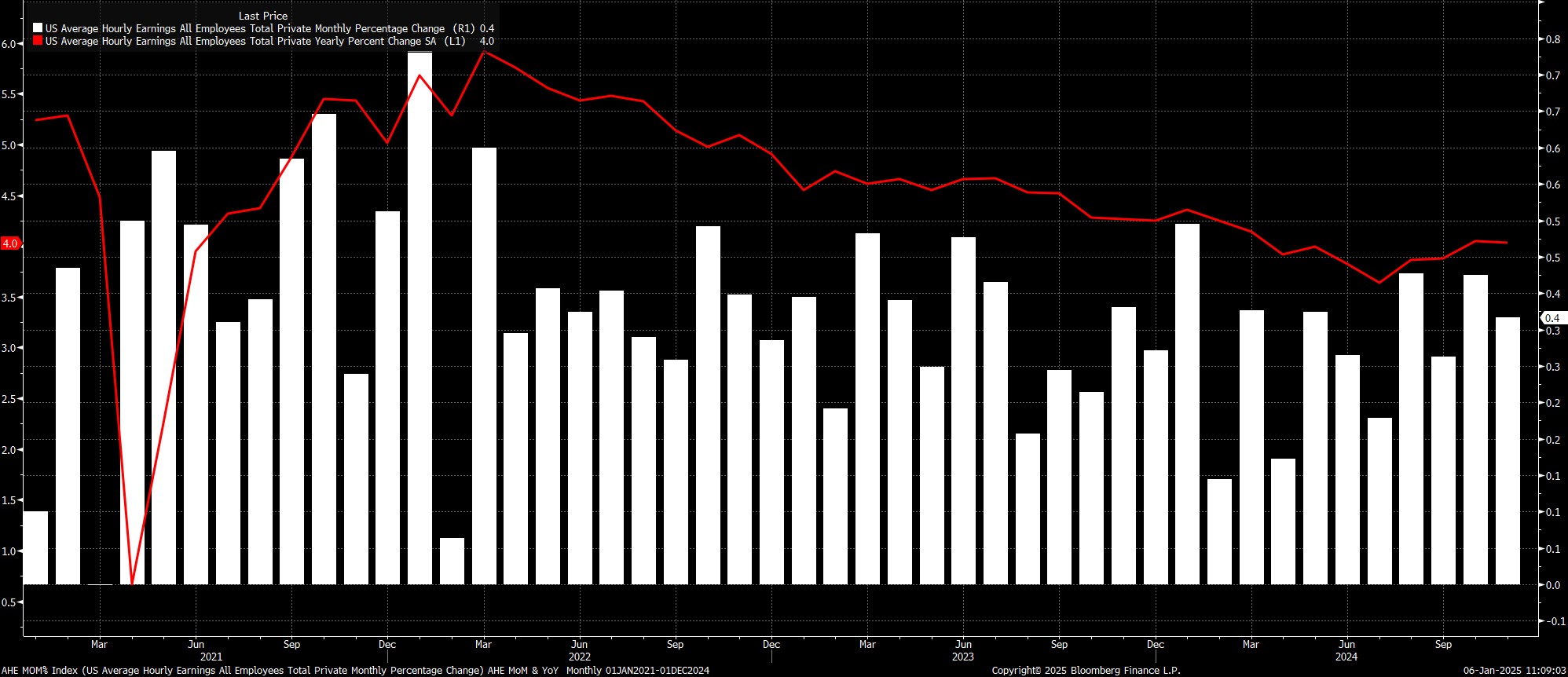

Se prevé que la encuesta de establecimientos muestre un aumento del 0.3% mensual en las ganancias promedio por hora en diciembre, un ritmo ligeramente más lento que el del mes anterior. Esto mantendría la tasa anual de crecimiento salarial en 4.0% interanual. Este ritmo de crecimiento salarial es poco probable que influya significativamente en la política monetaria, ya que presenta un riesgo limitado de aumentar la inflación. Los riesgos inflacionarios actuales están más ligados a posibles cambios en la política fiscal bajo la administración entrante de Trump.

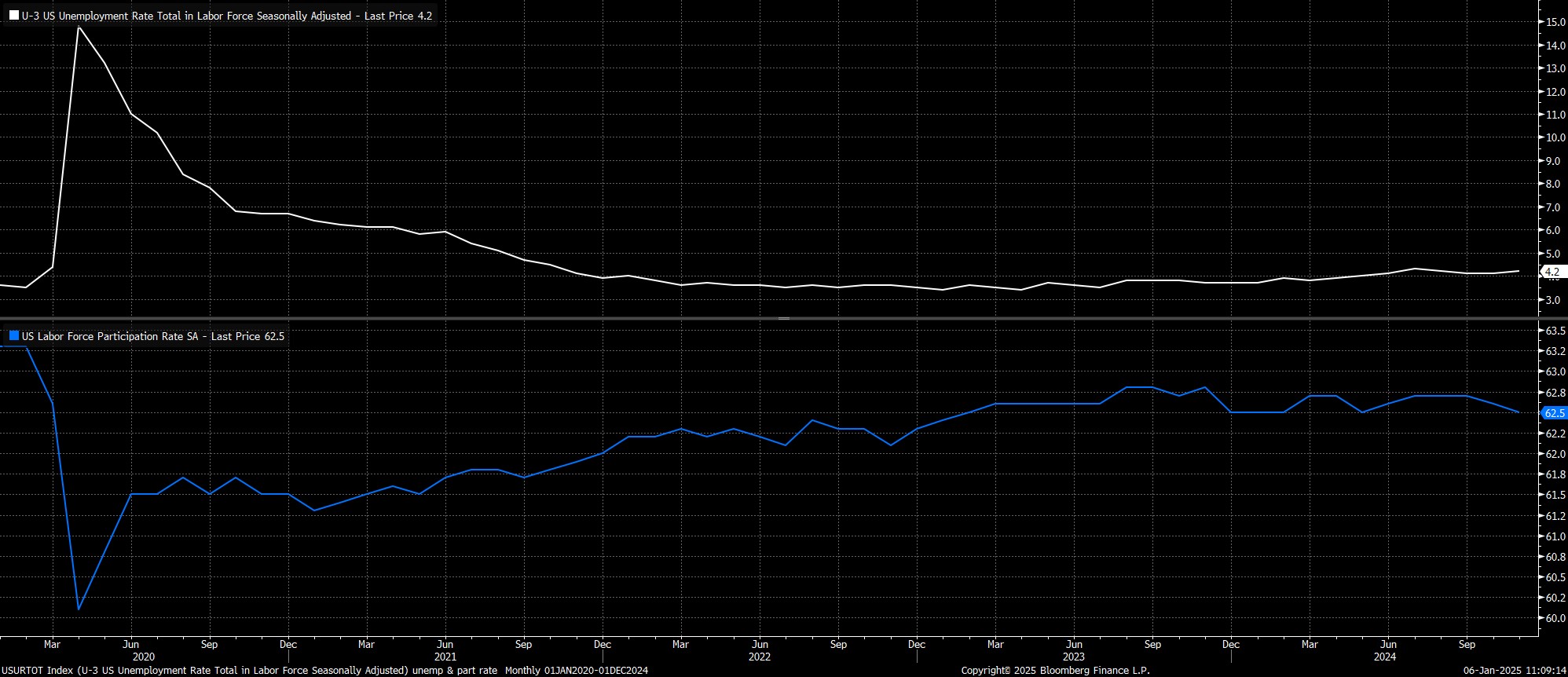

Se proyecta que la tasa de desempleo se mantenga en 4.2%, apenas por debajo del máximo del ciclo de 4.3% observado durante el verano. Sin embargo, la cifra de noviembre fue un 4.2% "alto" (4.246% sin redondear), dejando margen para un leve aumento que podría igualar los máximos de 2024. Se espera que la participación en la fuerza laboral permanezca estable en 62.5%. Las advertencias habituales sobre la volatilidad de las métricas de la encuesta de hogares, influenciadas por tasas de respuesta decrecientes y una mayor inmigración, siguen siendo relevantes.

Es poco probable que el informe de empleo de diciembre altere drásticamente la postura de la Reserva Federal al comenzar 2025. La visión predominante es que el Comité Federal de Mercado Abierto (FOMC) "omita" la reunión de enero para evaluar los efectos de los 100 puntos básicos de flexibilización ya implementados y obtener mayor claridad sobre los planes de política fiscal del presidente electo Trump.

La mayoría de los funcionarios del FOMC están satisfechos con la estabilidad actual del mercado laboral, una perspectiva que probablemente refuercen los datos de diciembre. Los responsables de la política monetaria están principalmente enfocados en los riesgos inflacionarios, buscando un progreso desinflacionario sostenido hacia el objetivo del 2% antes de considerar más recortes en la tasa de fondos federales.

Este enfoque introduce un sesgo más restrictivo en las perspectivas de política en comparación con 2024, reflejando un debilitamiento del "respaldo de la Fed" que impulsó significativamente el sentimiento del mercado el año pasado. Sin esta red de seguridad, se espera que las acciones continúen subiendo, aunque con una mayor volatilidad y un camino más accidentado que en los últimos doce meses.

¿Listo para operar?

Comenzar es fácil y rápido – incluso con un depósito pequeño. Aplique en minutos con nuestro simple proceso de solicitud.

Pepperstone no representa que el material proporcionado aquí sea exacto, actual o completo y por lo tanto no debe ser considerado como tal. La información aquí proporcionada, ya sea por un tercero o no, no debe interpretarse como una recomendación, una oferta de compra o venta, la solicitud de una oferta de compra o venta de cualquier valor, producto o instrumento financiero o la recomendación de participar en una estrategia de trading en particular. Recomendamos que todos los lectores de este contenido se informen de forma independiente. La reproducción o redistribución de esta información no está permitida sin la aprobación de Pepperstone.