- Español

- English

- 简体中文

- 繁体中文

- Tiếng Việt

- ไทย

- Português

- لغة عربية

- Español

- English

- 简体中文

- 繁体中文

- Tiếng Việt

- ไทย

- Português

- لغة عربية

Analisis

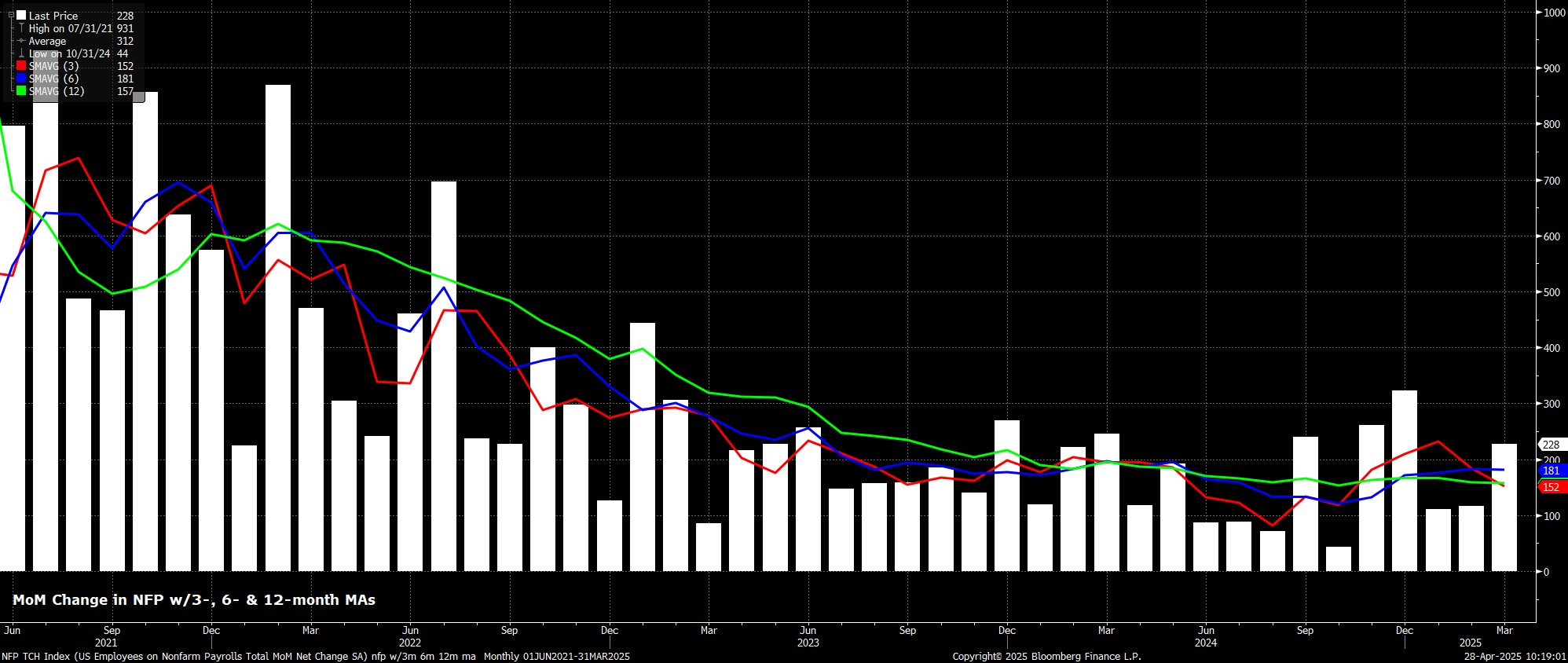

Se espera que las nóminas no agrícolas principales hayan aumentado en +130.000 en abril, una marcada desaceleración con respecto al ritmo de +228.000 observado en marzo, aunque una tasa que sería ampliamente consistente con el ritmo de equilibrio del crecimiento de las nóminas, necesario para que el crecimiento del empleo mantenga el ritmo del creciente tamaño de la fuerza laboral. En cualquier caso, el rango de estimaciones para la publicación de las nóminas es más amplio que nunca, desde +50.000 en el extremo inferior hasta +170.000 en el extremo superior. Además, como siempre, también merece la pena observar de cerca las revisiones de los datos de los dos meses anteriores.

Como ocurrió con el informe de marzo, los indicadores adelantados típicos para la publicación de las nóminas aparentemente proporcionan poca "señal", dada la naturaleza increíblemente nublada de las perspectivas económicas. La métrica de intenciones de contratación de la NFIB habla de esto, apuntando a una ganancia bastante ridícula de +345.000 nóminas privadas en abril, a pesar de haber tenido una sólida trayectoria hasta este punto del ciclo. Creo que ese es un predictor que probablemente deberíamos descartar, en esta etapa.

De todos modos, tanto las solicitudes iniciales como las continuas de subsidio por desempleo se mantuvieron, prácticamente sin cambios, entre las semanas de la encuesta de marzo y abril, cayendo en 9.000 y 6.000 respectivamente. Mientras tanto, ninguna de las encuestas del ISM se ha publicado en el momento de escribir este artículo, aunque el PMI "flash" de S&P Global apuntó a una menor ganancia de empleo en abril que el mes anterior, al tiempo que señaló la primera disminución del empleo manufacturero desde el pasado octubre.

Mientras tanto, una serie de otros factores podrían influir en la publicación de las nóminas esta vez.

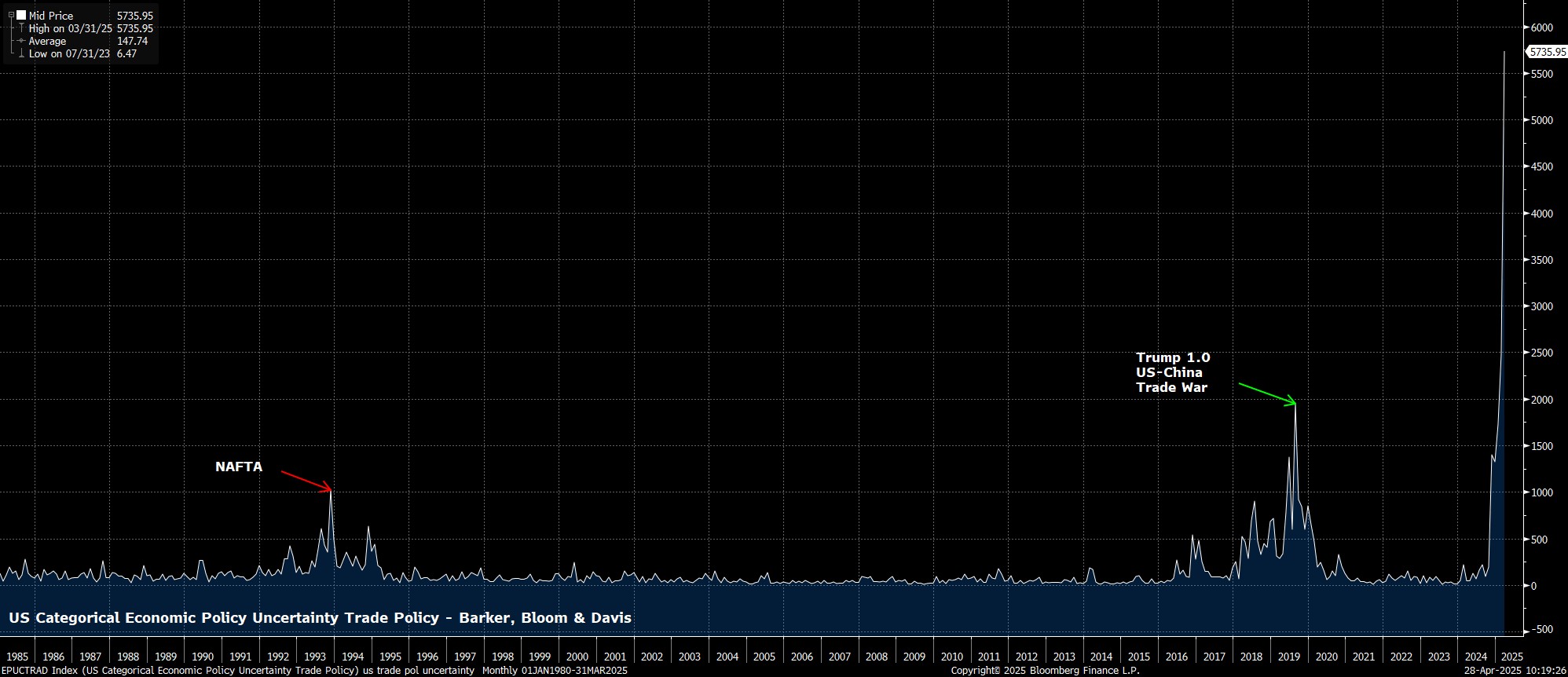

El momento de la encuesta será de importancia fundamental aquí, ya que los datos, como siempre, se recopilaron en la semana que contenía el día 12 del mes. Ese momento significa que, si bien la encuesta habrá tenido lugar después de que el presidente Trump anunciara una pausa de 90 días en la mayoría de las medidas arancelarias "recíprocas", es probable que no capture ningún alivio económico que dicho cambio de rumbo pueda haber proporcionado, dados los ajustados plazos involucrados. Sin embargo, la encuesta probablemente tendrá en cuenta el arancel del 145% impuesto a China, que entró en vigor el 9 de abril, y el embargo comercial efectivo que ahora existe entre las dos naciones.

En cuanto a otros factores a tener en cuenta, persiste la cuestión de los recortes relacionados con DOGE al tamaño del gobierno federal. El impacto preciso de dichos recortes sigue siendo difícil de cuantificar, particularmente considerando que el volumen de recortes anunciado públicamente no parece coincidir con la cantidad real de recortes que se está llevando a cabo. Además, queda por ver cuándo exactamente la mayor parte de estos recortes de empleo afectará al informe de empleo, ya que muchos empleados tienen paquetes de indemnización que se extienden hasta el tercer trimestre. En cualquier caso, quizás la cuestión más importante aquí es la actual congelación de la contratación federal, que naturalmente supondrá un obstáculo para el crecimiento de las nóminas.

Otras influencias potencialmente importantes en la publicación de las nóminas esta vez incluyen el período de buen tiempo observado durante la mayor parte del mes, lo que en particular probablemente impulsará el empleo en el sector de la construcción. Además, el empleo en el sector de la logística será un indicador importante de los primeros impactos que los aranceles puedan estar teniendo en la economía estadounidense, mientras que también se debe prestar atención al sector del ocio y la hostelería, en busca de cualquier señal de que los consumidores se estén ajustando el cinturón y reduciendo el gasto, a medida que el grado de incertidumbre económica sigue aumentando.

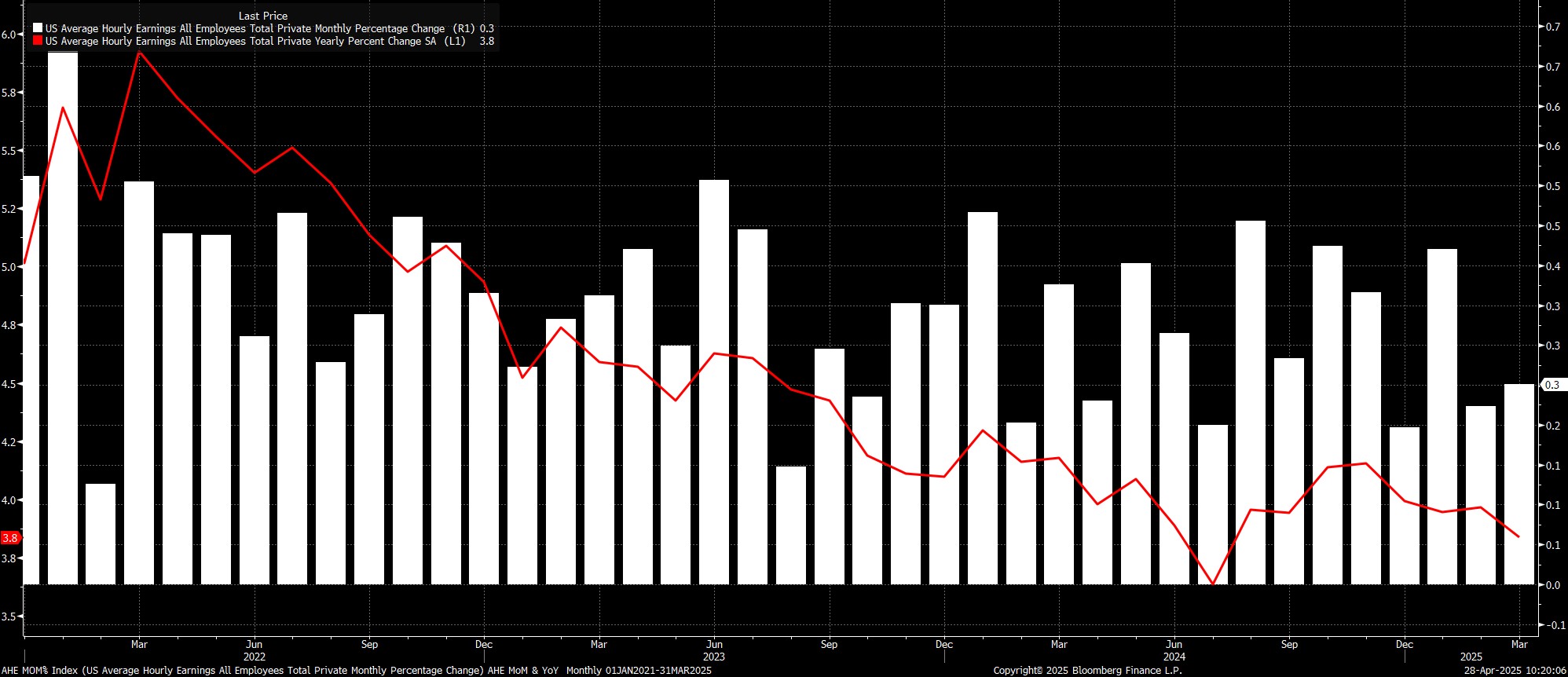

Siguiendo con la encuesta de establecimientos, los datos deberían apuntar a que el ritmo de crecimiento de los ingresos se mantendrá contenido. Sobre una base intermensual, se prevé que los ingresos medios por hora aumenten un 0,3%, sin cambios con respecto al ritmo observado en marzo, aunque dicha tasa elevaría el ritmo anual 0,1 puntos porcentuales, hasta el 3,9% interanual.

Aun así, los datos en línea con estas expectativas servirían de nuevo para reforzar el punto de vista de larga data del FOMC de que el mercado laboral no es una fuente de un riesgo de inflación al alza significativo. Esos riesgos, sin embargo, son, por supuesto, frecuentes, derivándose principalmente del aumento de los costes como resultado de la repercusión de los aranceles al consumidor estadounidense en forma de precios más altos.

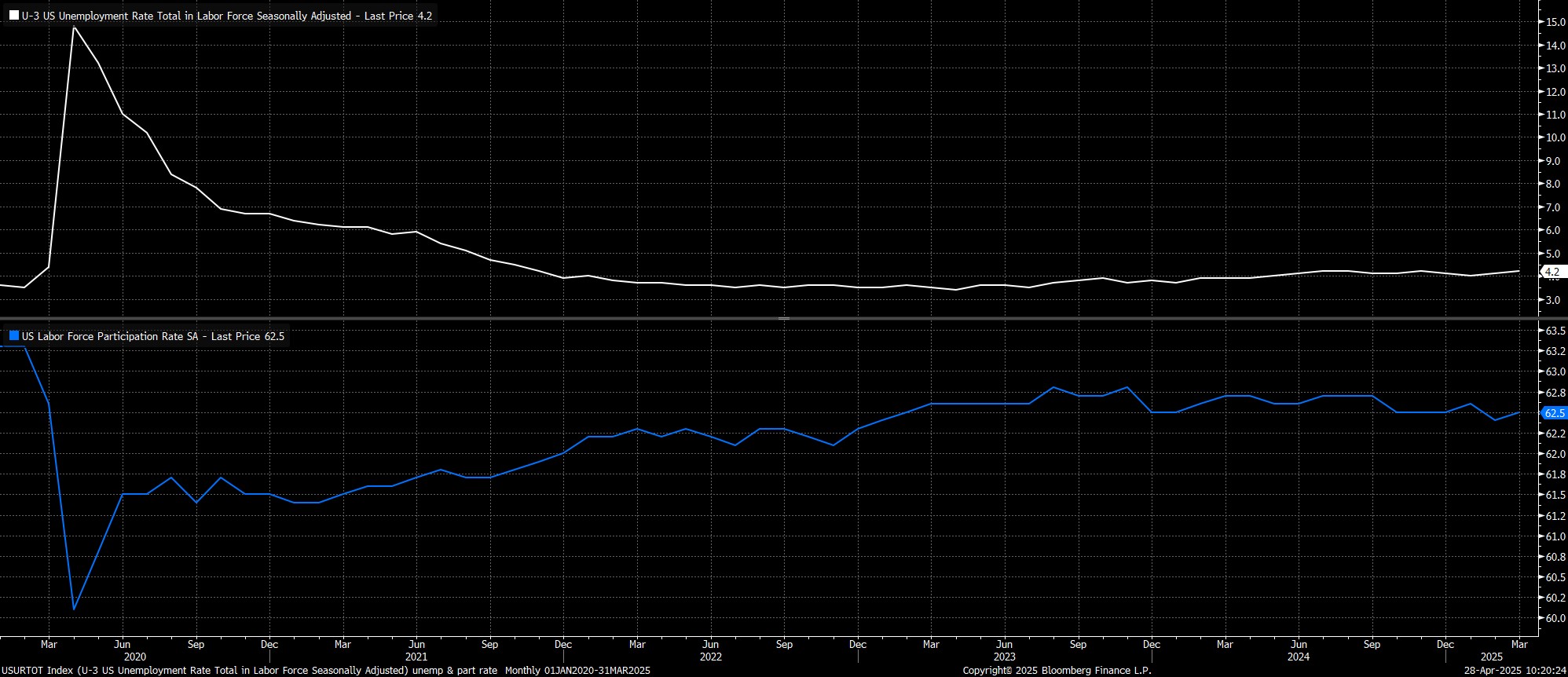

Pasando a la encuesta de hogares, se prevé que la tasa de desempleo principal se haya mantenido estable en el 4,2% en abril, tras haber aumentado 0,1 puntos porcentuales en marzo, mientras que la tasa de participación en la fuerza laboral también se mantendrá sin cambios, en el 62,5%.

Dicho esto, el repunte del desempleo observado la última vez se produjo en realidad por razones "buenas", derivadas de un aumento de la participación (es decir, más personas buscando trabajo) en lugar de un aumento de los despidos. Además, el desempleo fue un "bajo" 4,2% en marzo, con una tasa sin redondear del 4,1520%, lo que lleva a la posibilidad de que incluso un modesto cambio en las condiciones del mercado laboral haga que la tasa de desempleo principal vuelva a redondearse a la baja hasta el 4,1% esta vez.

En términos de las implicaciones más amplias del informe del mercado laboral, desde una perspectiva de política monetaria, es probable que sean relativamente limitadas.

El FOMC ha señalado que se encuentra firmemente en modo de "esperar y ver" por el momento, buscando evaluar el impulso inflacionario que es probable que causen los aranceles antes mencionados, y probablemente queriendo asegurarse de que dicho impulso será realmente de naturaleza temporal, antes de embarcarse en nuevas bajadas de tipos.

Dicho esto, un puñado de responsables de la política monetaria han hecho comentarios cada vez más moderados últimamente, incluido el no votante Hammack, quien señaló la posibilidad de un recorte en junio en caso de que haya "datos claros y convincentes" que indiquen que es necesario. Esa advertencia, sin embargo, sugiere que el FOMC necesitaría ver más de un dato débil antes de entrar en acción, ya que los responsables de la política monetaria son reacios a reaccionar de forma exagerada a un solo informe, especialmente con los datos de empleo de mayo pendientes antes de la reunión de política monetaria de junio.

Desde una perspectiva del mercado, el informe de empleo de abril presenta riesgos asimétricos, similares a los observados en el período previo al conjunto de cifras anterior. Como tal, es poco probable que un conjunto de datos mejor de lo esperado proporcione mucho alivio duradero, siendo más un caso de desaceleración "retrasada" que de desaceleración "evitada". Por el contrario, un informe peor de lo esperado solo serviría para cristalizar esas mismas preocupaciones sobre el crecimiento que se han vuelto tan generalizadas últimamente, especialmente con las condiciones que empeorarán aún más a medida que avance el segundo trimestre y el impacto total de los aranceles se haga más claro.

Pepperstone no representa que el material proporcionado aquí sea exacto, actual o completo y por lo tanto no debe ser considerado como tal. La información aquí proporcionada, ya sea por un tercero o no, no debe interpretarse como una recomendación, una oferta de compra o venta, la solicitud de una oferta de compra o venta de cualquier valor, producto o instrumento financiero o la recomendación de participar en una estrategia de trading en particular. Recomendamos que todos los lectores de este contenido se informen de forma independiente. La reproducción o redistribución de esta información no está permitida sin la aprobación de Pepperstone.