- Español

- English

- 简体中文

- 繁体中文

- Tiếng Việt

- ไทย

- Português

- لغة عربية

Previa del informe de empleo de EE. UU. de junio de 2025

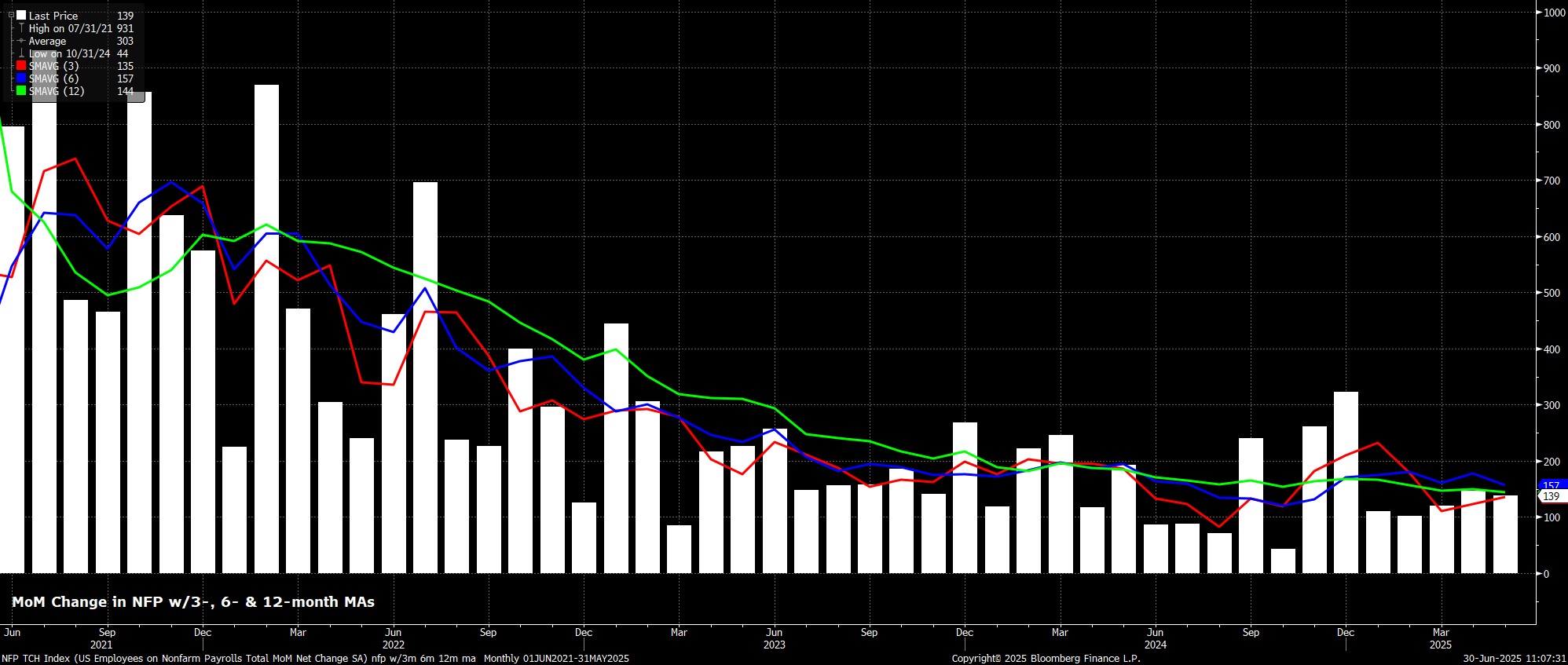

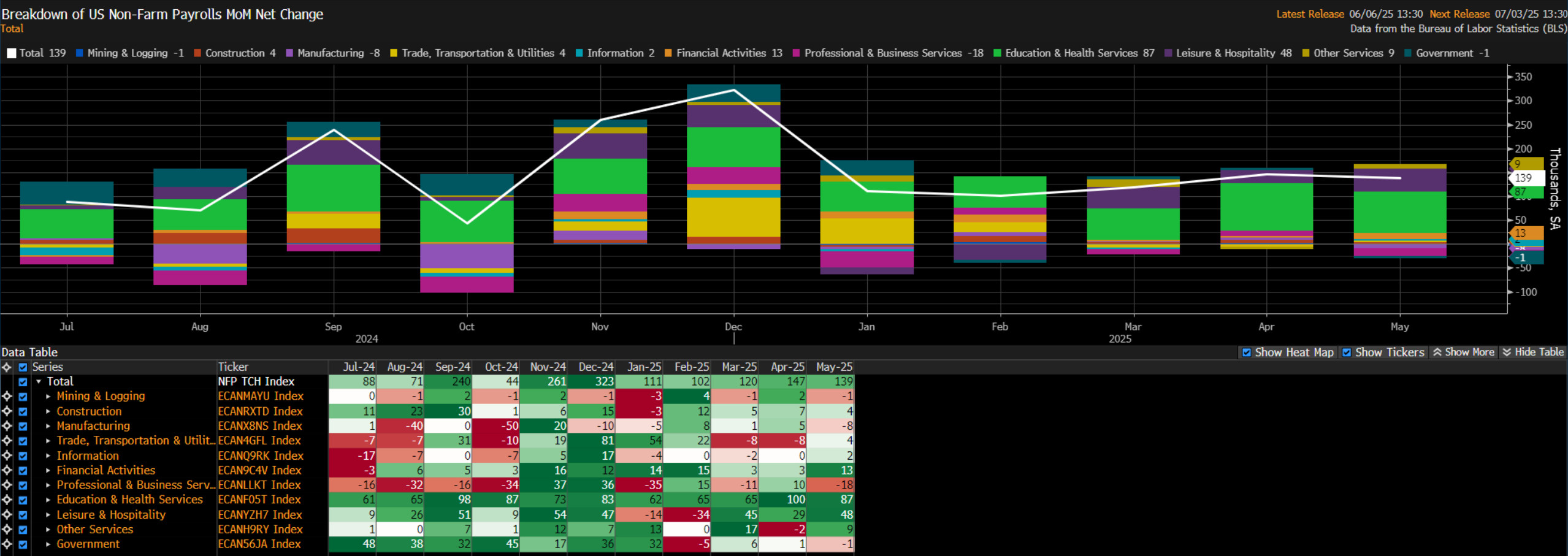

Se espera que las nóminas no agrícolas (nonfarm payrolls) hayan aumentado en +110.000 empleos en junio, lo que supone una ligera desaceleración frente a los +139.000 registrados en mayo. Aun así, esta cifra se mantendría por encima del umbral de equilibrio —alrededor de 100.000— necesario para que el crecimiento del empleo se mantenga al ritmo del aumento de la población activa. Una vez más, el rango de estimaciones para la cifra de nóminas es sorprendentemente estrecho, entre +70.000 y +160.000. Además de la cifra principal, también habrá atención sobre las revisiones de los dos meses anteriores, que en los últimos tiempos han tendido a la baja.

Los indicadores adelantados para las nóminas apuntan a riesgos a la baja, al menos en cuanto a los datos “duros”. Las solicitudes iniciales de subsidio por desempleo aumentaron en 20.000 entre las semanas de referencia de mayo y junio, mientras que las solicitudes continuas subieron en 67.000 en el mismo periodo, situándose en máximos del ciclo. No obstante, estas métricas apuntan más a un mercado laboral en pausa —con un ritmo de contratación y despidos lento— que a uno con señales claras de deterioro. Por su parte, el indicador de intención de contratación de la NFIB sugiere una ganancia de alrededor de +105.000 empleos, aunque su relación con las nóminas ha sido menos fiable en los últimos meses.

Por otro lado, el ritmo de despidos en el sector público federal parece haberse desacelerado en junio, a la mitad del ritmo visto en mayo, aunque sigue vigente una congelación de contrataciones. Además, la inmigración podría suponer un lastre para el crecimiento del empleo, tanto por el aumento de deportaciones durante junio como por un posible descenso en la asistencia al trabajo debido al refuerzo en las medidas de control migratorio.

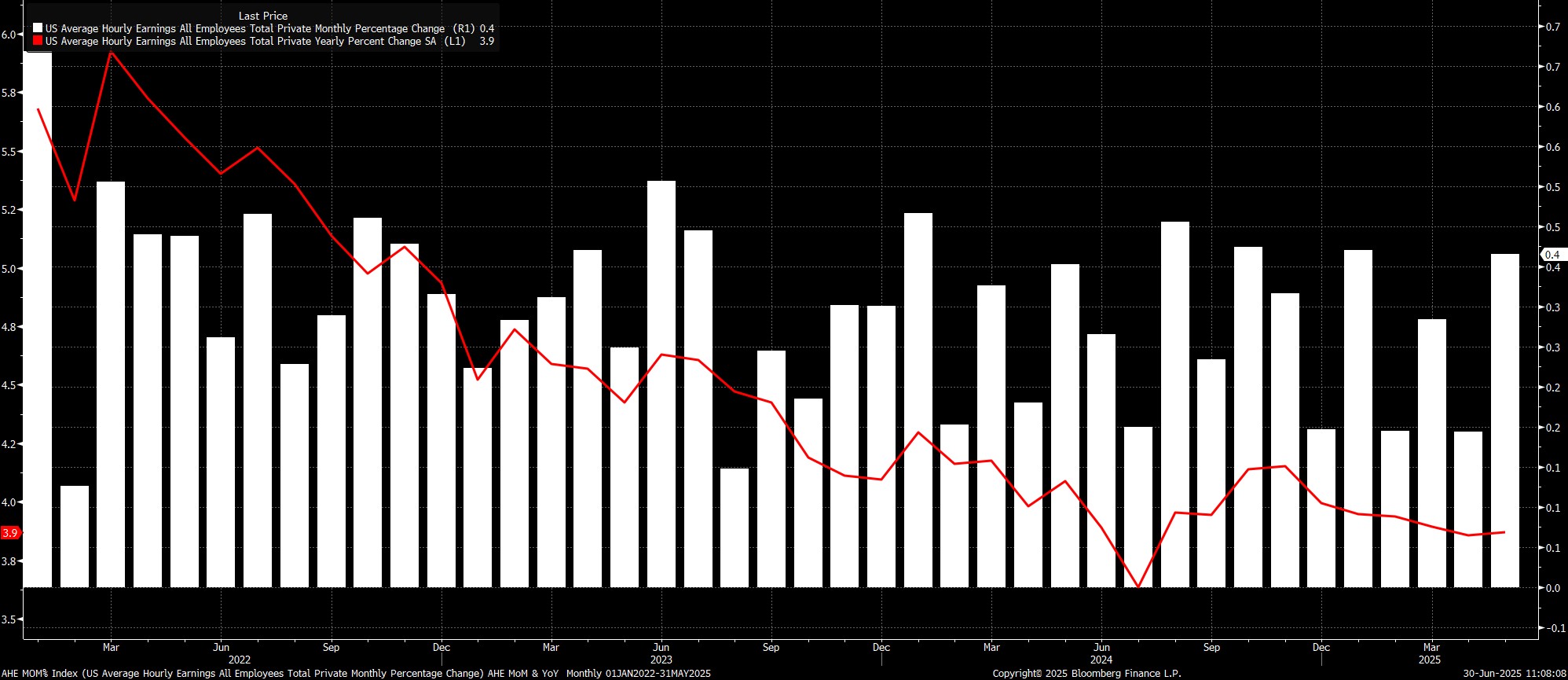

Mientras tanto, se prevé que el salario promedio por hora haya aumentado un 0,3% mensual en junio, una décima menos que en mayo, lo cual probablemente reduzca la tasa interanual en la misma proporción, hasta el 3,8%. Esto debería darse en un contexto de estabilidad en la media de horas trabajadas por semana (34,3), aunque podría registrarse una leve caída, especialmente si sectores como Transporte y Almacenamiento muestran una desaceleración en su actividad a medida que se disipan los efectos del adelanto de importaciones del primer trimestre.

Dicho esto, unos datos en línea con estas expectativas salariales volverían a reforzar la idea mantenida por los responsables de la Reserva Federal (FOMC) de que, en este momento, el mercado laboral no representa una fuente significativa de presiones inflacionarias al alza.

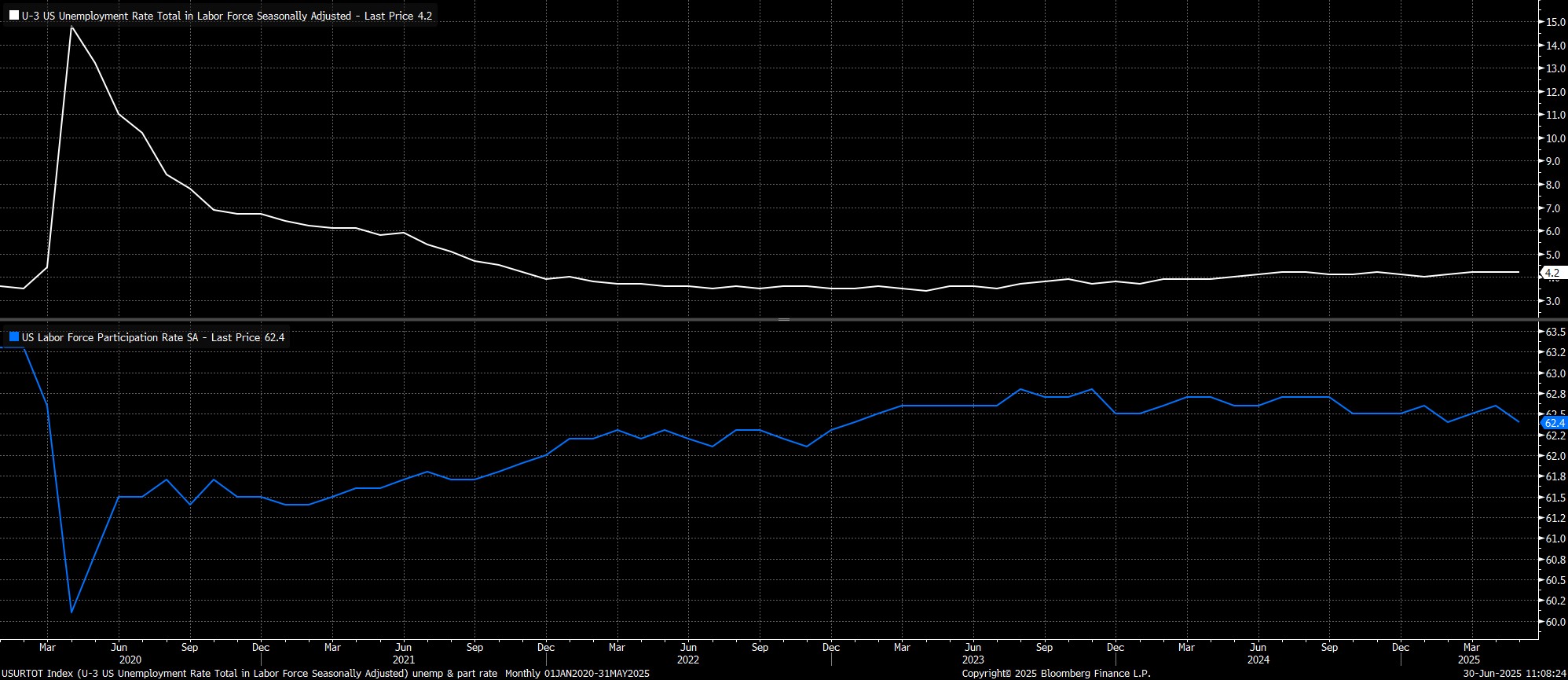

Pasando a la encuesta de hogares, se espera que el desempleo aumente 0,1 puntos porcentuales hasta el 4,3 % en junio, aunque la relación directa entre un aumento de las solicitudes de subsidio por desempleo y una mayor tasa de paro sigue siendo relativamente débil. En cualquier caso, en mayo la tasa de desempleo fue del 4,2443 % sin redondear, por lo que se necesitaría solo un incremento muy modesto para que la cifra sin redondear llegue al 4,3 %, lo que deja abierta la posibilidad de un aumento más significativo hasta el 4,4 %.

La participación en la fuerza laboral, que cayó al 62,4 % en mayo, probablemente se recupere de forma moderada hasta el 62,5 %, en línea con el promedio observado durante este ciclo. Sin embargo, un aumento de este tipo también podría suponer un riesgo adicional al alza para la tasa de desempleo.

En cualquier caso, la encuesta de hogares sigue siendo volátil, ya que la Oficina de Estadísticas Laborales (BLS) continúa enfrentando dificultades con la composición cambiante de la fuerza laboral y la disminución en las tasas de respuesta a la encuesta. Por lo tanto, es necesario interpretar la cifra con cierto grado de cautela.

“Cautela” es también una forma adecuada de describir cómo es probable que el Comité Federal de Mercado Abierto (FOMC) interprete el informe, ya que los responsables de política monetaria siguen en modo “esperar y ver” por el momento. Por ello, es difícil imaginar que el informe de empleo de junio altere de manera significativa el rumbo de la política a corto plazo, y todo apunta a que el rango objetivo de los tipos de interés se mantendrá sin cambios en la reunión de julio, incluso si los gobernadores Bowman y Waller expresan una disidencia dovish motivada políticamente.

Dicho esto, un informe de empleo débil en junio aumenta el riesgo de un recorte en la reunión de septiembre, precedido por un posible giro de postura en Jackson Hole, siempre y cuando no surjan presiones inflacionarias importantes derivadas de los aranceles en el ínterin. Por otro lado, unas cifras en línea con las expectativas o mejores simplemente reforzarían la visión del FOMC de que, por ahora, lo más prudente es seguir al margen.

Si bien los responsables de política monetaria adoptarán un enfoque más calmado y racional para interpretar los datos, probablemente no ocurra lo mismo en los mercados financieros. El foco, al menos inicialmente, probablemente se centrará en la lectura macroeconómica que ofrecen los datos, más que en las posibles implicaciones dovish para la política monetaria, especialmente considerando que ya se descuentan 66 puntos básicos de recortes de tipos antes de fin de año, y que una sorpresa negativa significativa podría llevar rápidamente a los participantes a reorientarse hacia los riesgos de un escenario “estanflacionario” en la segunda mitad del año.

Pepperstone no representa que el material proporcionado aquí sea exacto, actual o completo y por lo tanto no debe ser considerado como tal. La información aquí proporcionada, ya sea por un tercero o no, no debe interpretarse como una recomendación, una oferta de compra o venta, la solicitud de una oferta de compra o venta de cualquier valor, producto o instrumento financiero o la recomendación de participar en una estrategia de trading en particular. Recomendamos que todos los lectores de este contenido se informen de forma independiente. La reproducción o redistribución de esta información no está permitida sin la aprobación de Pepperstone.