- Español

- English

- 简体中文

- 繁体中文

- Tiếng Việt

- ไทย

- Português

- لغة عربية

- Español

- English

- 简体中文

- 繁体中文

- Tiếng Việt

- ไทย

- Português

- لغة عربية

Analisis

Previa Banco de Inglaterra Febrero 2025: Continuarán los recortes lentos y constantes

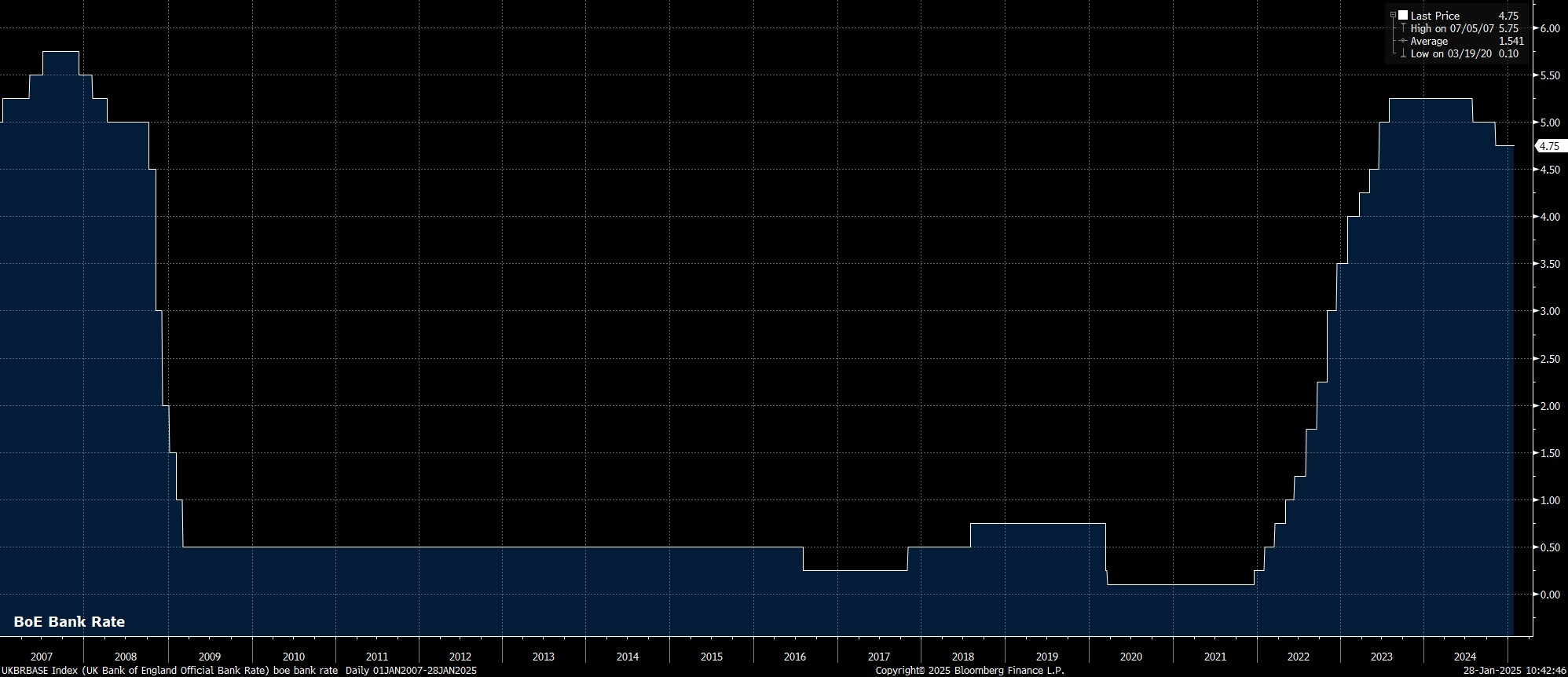

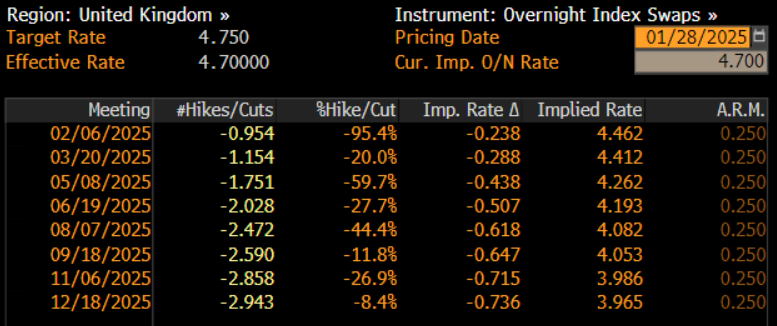

Como se ha señalado, el Comité de Política Monetaria tiene previsto reducir el tipo de interés bancario en 25 puntos básicos, hasta el 4,50 %, al concluir la reunión de febrero, continuando su lento y constante camino de vuelta a una postura política más neutral. Los mercados monetarios, según la curva OIS de la GBP, estiman una probabilidad de alrededor del 95 % de que se aplique dicho recorte, probabilidades que se han visto reforzadas por los datos de inflación de diciembre, más fríos de lo esperado.

Sin embargo, al igual que con los recortes que ya se han aplicado en este ciclo, es poco probable que la decisión de reducir aún más el tipo de interés bancario sea unánime entre los 9 miembros del Comité.

En diciembre, tres miembros, el vicegobernador Ramsden, junto con los miembros externos Taylor y Dhingra, se manifestaron en contra de un recorte de 25 puntos básicos. Es probable que estos tres voten a favor de un recorte una vez más esta vez, y los dos últimos se han destacado como los ultrapalomas del MPC en los últimos meses.

Junto a ellos, es probable que estén el gobernador Bailey, los vicegobernadores Breeden y Lombardelli, así como el economista jefe Pill. Esto, claramente, crearía una mayoría de al menos siete miembros a favor de un recorte de la tasa bancaria de 25 puntos básicos.

La incertidumbre sobre la división de votos se debe principalmente al lado agresivo de la ecuación y a los miembros externos Mann y Greene. Mann se destaca como el miembro más agresivo del MPC, habiendo señalado que 100 puntos básicos de recortes este año serían "demasiado agresivos", y que sigue habiendo una "tremenda" cantidad de persistencia de inflación dentro de la economía del Reino Unido. Mientras tanto, Greene ha abogado hasta ahora por un enfoque “cauteloso” para los recortes de tasas, habiendo votado en contra del recorte de agosto, pero a favor de la reducción de noviembre.

Combinando todo eso, un voto de 8-1 o 7-2 a favor de un recorte de 25 puntos básicos parece lo más probable, siendo el primero marginalmente más probable. En cualquier caso, después de un recorte en la reunión de febrero, la curva descuenta completamente el próximo recorte de 25 puntos básicos para junio, mientras que descuenta completamente 72 puntos básicos de flexibilización para fin de año.

Junto con la decisión dividida del MPC de aplicar otro recorte de tasas, es probable que haya una orientación que refleje en términos generales no solo lo emitido después de la reunión de diciembre, sino que también refleje el lenguaje que se ha utilizado durante todo el ciclo de flexibilización.

En consecuencia, es probable que la declaración reitere una vez más el enfoque de los responsables de las políticas en los riesgos de persistencia de la inflación dentro de la economía del Reino Unido, al tiempo que enfatiza que un enfoque “gradual” para eliminar la restricción de la política sigue siendo apropiado. Además, es probable que la postura política tenga que “seguir siendo restrictiva durante un tiempo suficiente” hasta que los riesgos de inflación al alza se hayan disipado aún más, y que la postura política en general siga dependiendo de los datos y de cada reunión.

Junto con la decisión y la declaración sobre políticas, la reunión del Comité de Política Monetaria de febrero también traerá una actualización de las previsiones económicas del Banco de Inglaterra.

Desde la ronda de previsiones anterior de noviembre, las expectativas de tipos basadas en el mercado se han revalorizado en una dirección ligeramente más agresiva, aunque aún está por ver en qué medida el aumento de principios de enero en los rendimientos de los bonos del Estado se tiene en cuenta en las proyecciones actualizadas. En cualquier caso, parece poco probable que se produzcan revisiones significativas de la base de referencia de noviembre, en particular porque los impactos del Presupuesto de octubre no estarán totalmente claros hasta el segundo trimestre de este año.

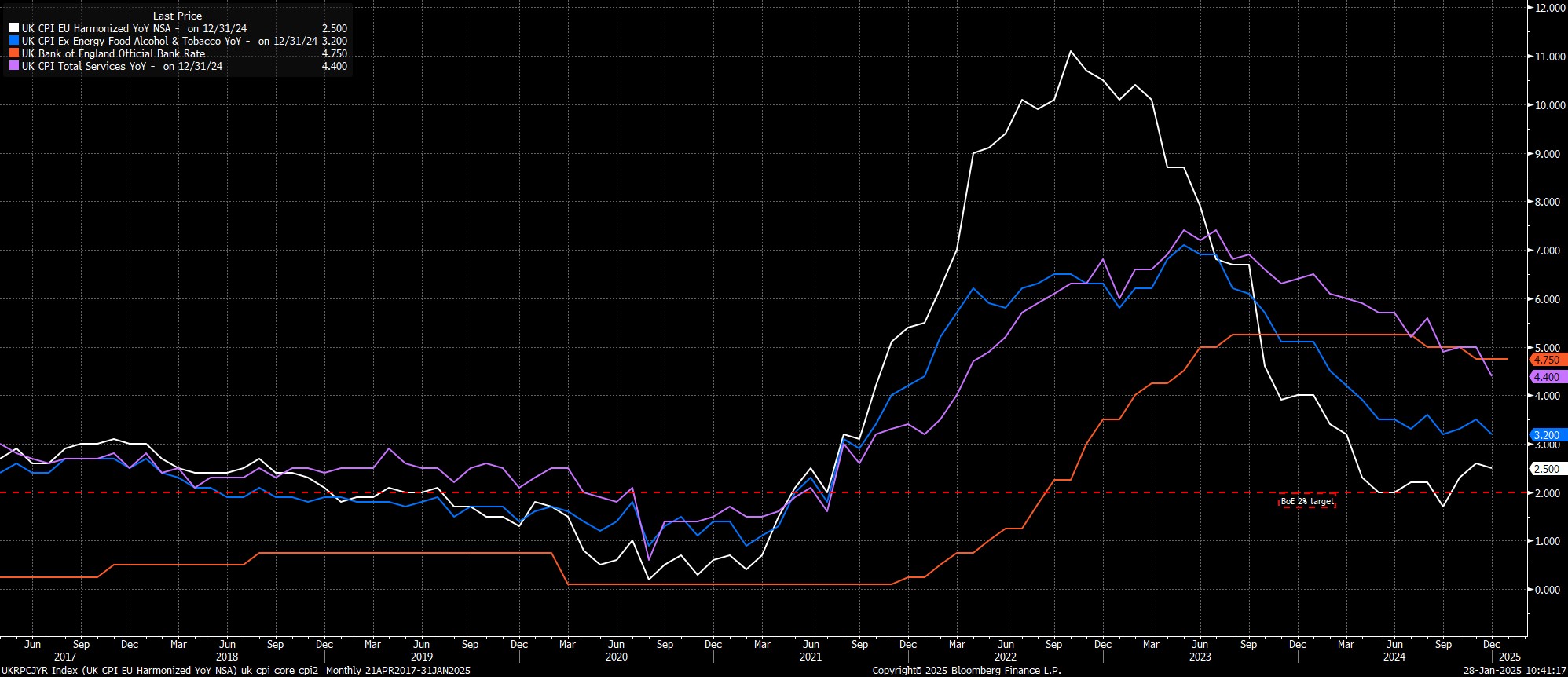

En cuanto a la inflación, es probable que las proyecciones del Banco vuelvan a mostrar que el IPC general vuelve al objetivo del 2% en 2027, a pesar de que la curva OIS de la GBP se ha revalorizado, y se considera que el Presupuesto mencionado presenta riesgos de inflación al alza, junto con la probabilidad de que un nuevo aumento de los precios de la energía y efectos de base desfavorables hagan que la inflación general aumente hacia el 3% a mediados de este año, antes de volver a disminuir.

Sin embargo, los datos recientes sobre inflación tal vez den al Comité de Política Monetaria motivos para un optimismo cauteloso, en particular teniendo en cuenta que el IPC de servicios ha caído al 4,4% interanual, el ritmo anual más lento desde marzo de 2022. Sin embargo, es probable que peculiaridades estadísticas puntuales, como los datos de referencia utilizados para recopilar las tarifas aéreas, hayan ejercido una importante presión a la baja sobre las cifras y probablemente lleven a los responsables de las políticas a no interpretar demasiado los datos.

En la misma línea, es muy poco probable que los responsables de las políticas concedan un peso significativo a los datos que se vayan recibiendo sobre el mercado laboral, que siguen plagados de imprecisiones y problemas de calidad.

En cualquier caso, si tomamos las cifras al pie de la letra, el mercado laboral parece estar mostrando, de forma lenta pero segura, un mayor grado de holgura, ya que el desempleo ha aumentado al 4,4% en los tres meses hasta noviembre, un máximo de seis meses. A pesar de ello, las presiones sobre los ingresos siguen siendo intensas, ya que los salarios regulares han aumentado un 5,6% interanual durante el mismo período, un ritmo que es claramente incompatible con un retorno sostenible a la meta de inflación del 2% a medio plazo.

Es probable que las previsiones de desempleo del Banco se mantengan en gran medida sin cambios, aunque las expectativas a corto plazo pueden ser "ajustadas al mercado" y revisadas ligeramente al alza. Sin embargo, el impacto de esto en las perspectivas de política monetaria será, en el mejor de los casos, insignificante.

Por último, si bien las expectativas del Banco para el crecimiento del PIB parecen extremadamente optimistas, a la luz de los numerosos vientos en contra que enfrenta la economía del Reino Unido, cualquier revisión significativa a la baja en este sentido probablemente tendrá que esperar hasta más adelante en el año.

Mientras tanto, en la conferencia de prensa de febrero es poco probable que el Gobernador Bailey ofrezca algo en términos de compromisos previos explícitos en cuanto a la futura trayectoria de la tasa bancaria, a pesar de haber indicado previamente que un total de 100 puntos básicos de recortes este año probablemente se llevarían a cabo según el escenario central del Comité de Política Monetaria para la economía del Reino Unido. También es probable que Bailey se niegue a hacer cualquier comentario sobre el contexto fiscal o sobre la reciente volatilidad del mercado de bonos del Estado.

En general, si bien es probable que en la reunión del Comité de Política Monetaria de febrero la “vieja dama” aplique el tercer recorte de la tasa bancaria de este ciclo, es poco probable que la decisión cambie las reglas del juego en términos de las perspectivas de política monetaria en general. Por lo tanto, un ritmo gradual y predecible de recortes trimestrales de 25 puntos básicos sigue siendo el escenario base por ahora, aunque los riesgos para este escenario se inclinan hacia una dirección moderada, en caso de que la debilidad del mercado laboral afecte la demanda en un grado tan significativo que el ritmo de desinflación del sector servicios se acelere notablemente.

¿Listo para operar?

Comenzar es fácil y rápido – incluso con un depósito pequeño. Aplique en minutos con nuestro simple proceso de solicitud.

Pepperstone no representa que el material proporcionado aquí sea exacto, actual o completo y por lo tanto no debe ser considerado como tal. La información aquí proporcionada, ya sea por un tercero o no, no debe interpretarse como una recomendación, una oferta de compra o venta, la solicitud de una oferta de compra o venta de cualquier valor, producto o instrumento financiero o la recomendación de participar en una estrategia de trading en particular. Recomendamos que todos los lectores de este contenido se informen de forma independiente. La reproducción o redistribución de esta información no está permitida sin la aprobación de Pepperstone.