- Español

- English

- 简体中文

- 繁体中文

- Tiếng Việt

- ไทย

- Português

- لغة عربية

- Español

- English

- 简体中文

- 繁体中文

- Tiếng Việt

- ไทย

- Português

- لغة عربية

Analisis

NFP Febrero 2025: Mercado Laboral Sigue Avanzando, Pero Riesgos Persisten

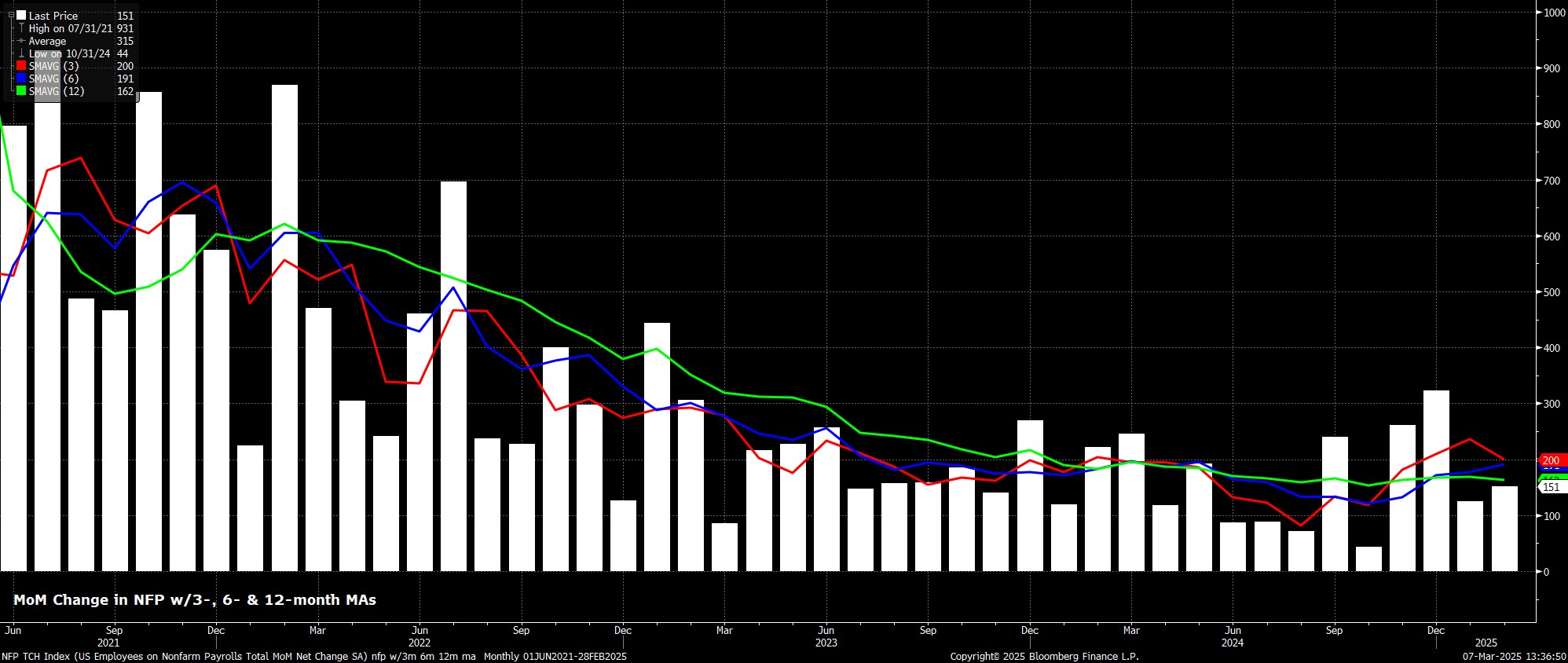

Las nóminas no agrícolas aumentaron en +151k el mes pasado, aproximadamente en línea con las expectativas de consenso de un incremento de +160k, y dentro del rango de pronóstico, absurdamente amplio, de +30k a +300k. Al mismo tiempo, las dos cifras anteriores de nóminas fueron revisadas en un total de -2k, lo que hizo que el promedio de tres meses de creación de empleo bajara a 200k, aunque este nivel sigue estando muy por encima del ritmo necesario para que el empleo crezca al mismo ritmo que la expansión de la fuerza laboral.

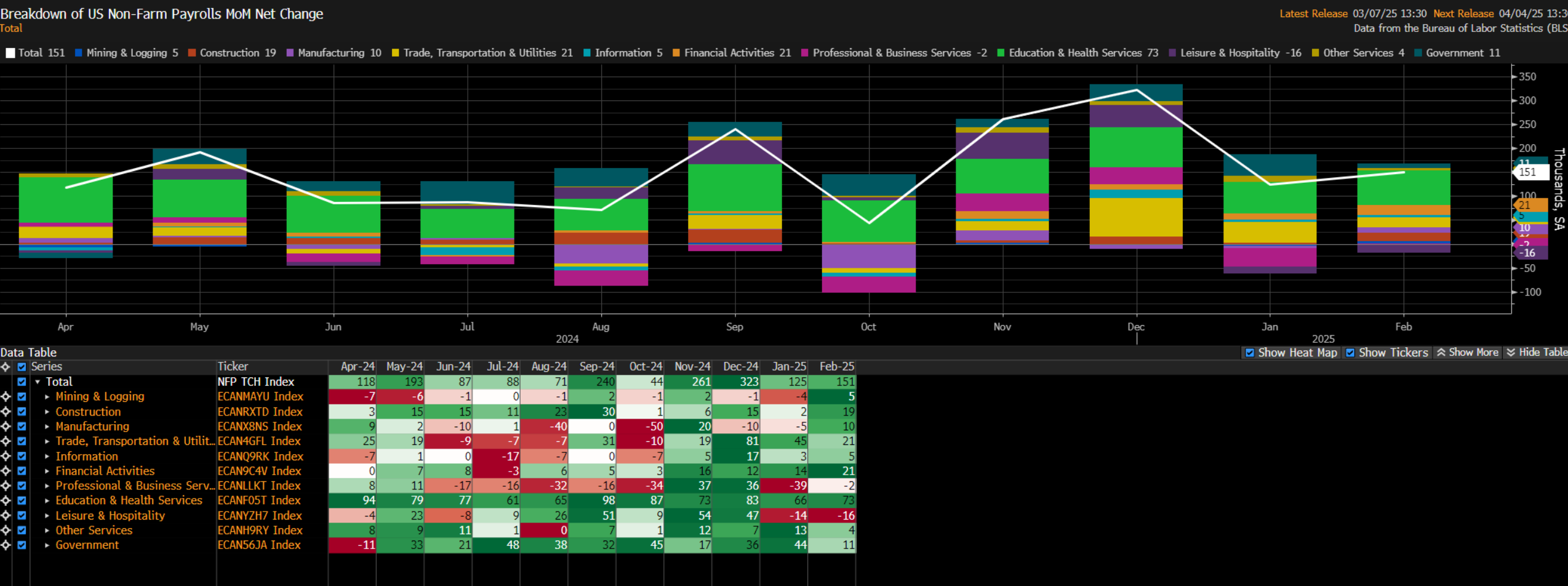

Analizando en detalle el informe de nóminas, la segmentación sectorial mostró que las ganancias de empleo fueron relativamente generalizadas, con solo el sector de Educación y Salud perdiendo empleados por segundo mes consecutivo. Mientras tanto, las nóminas del sector gubernamental cayeron solo 10k, sin que las cifras reflejen los recientes despidos a nivel federal.

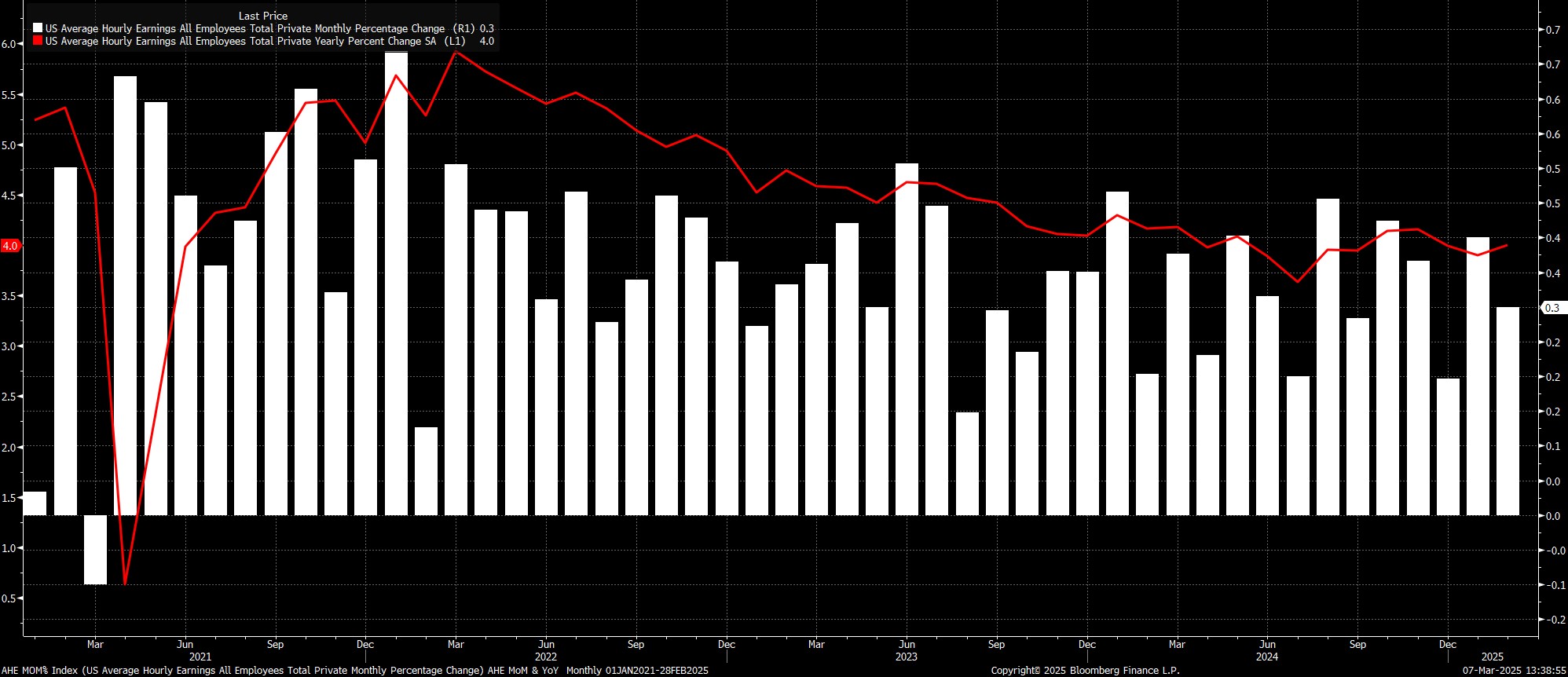

Siguiendo con la encuesta de establecimientos, el informe del mercado laboral mostró una moderación en las presiones salariales, que siguen relativamente contenidas. Los ingresos promedio por hora aumentaron un 0.3% mensual el mes pasado, por debajo del ritmo del 0.5% mensual registrado en enero, lo que a su vez llevó el crecimiento interanual de los ingresos al 4.0%.

Si bien parte de esta desaceleración en el crecimiento salarial puede atribuirse a la reversión de la debilidad relacionada con el clima de enero, datos de este tipo refuerzan la postura de los responsables de la política monetaria de la Reserva Federal (FOMC), quienes consideran que, en la actualidad, el mercado laboral no representa un riesgo significativo de inflación al alza.

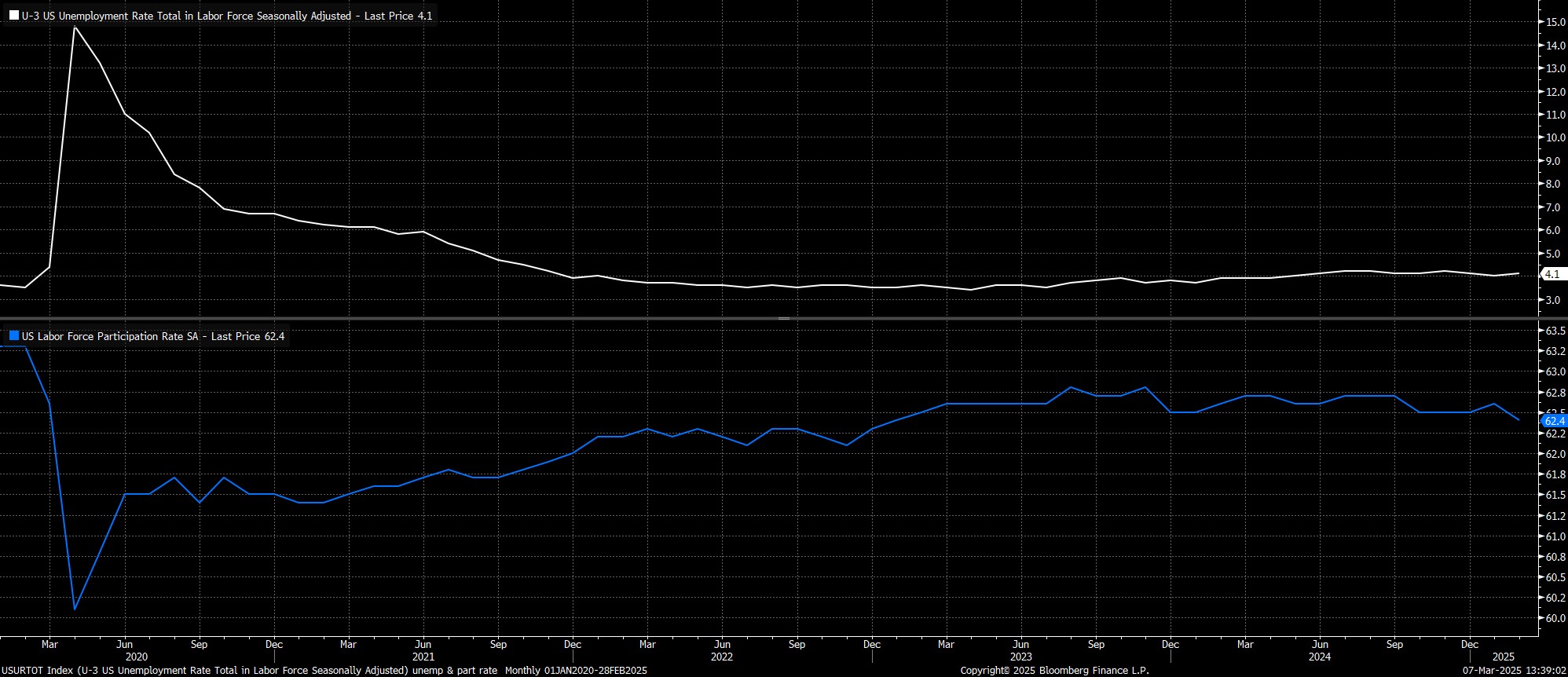

En cuanto a la encuesta de hogares, los datos mostraron un aumento inesperado en la tasa de desempleo hasta el 4.1%, mientras que la tasa de participación laboral cayó 0.2pp hasta el 62.4%, su nivel más bajo desde principios de 2023. Al mismo tiempo, la tasa de subempleo se disparó al 8.0%, desde el 7.5% anterior.

Sin embargo, estos datos deben tomarse con cautela, ya que la encuesta de hogares ha mostrado una volatilidad extrema en este ciclo, con dificultades debido a la disminución en la tasa de respuesta y problemas para reflejar con precisión la evolución de la composición de la fuerza laboral.

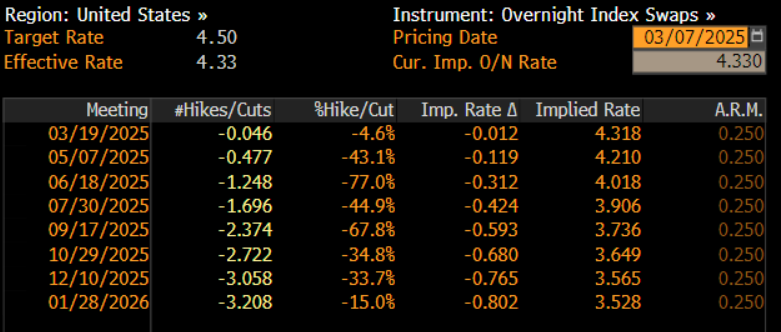

A medida que se digirió el informe laboral, las expectativas del mercado sobre la trayectoria de tasas se ajustaron ligeramente en una dirección más agresiva. La curva OIS del dólar estadounidense sigue descontando plenamente el próximo recorte de 25pb por parte de la Fed en la reunión de junio, aunque ahora prevé aproximadamente 74pb de recortes para fin de año, en comparación con los 71pb antes de la publicación del informe.

En términos generales, el informe de empleo de febrero no parece suficiente para cambiar significativamente la perspectiva de la Fed, que sigue manteniendo una postura de espera en medio del elevado grado de incertidumbre actual. El FOMC continúa evaluando no solo el impacto de las políticas fiscales de la administración Trump, sino también buscando señales de un mayor progreso desinflacionario antes de proceder con la eliminación de restricciones monetarias.

Si bien la dirección general de las tasas apunta a la baja, un recorte en la primera mitad del año sigue pareciendo difícil en este momento, especialmente debido al alto grado de incertidumbre que sigue afectando el panorama económico, así como a la volatilidad con la que se están implementando políticas fiscales y otras decisiones gubernamentales.

En términos más amplios, aunque las cifras de empleo fueron lo suficientemente sólidas, no son suficientes por sí solas para disipar las preocupaciones sobre el crecimiento económico. Los titulares sobre aranceles y la incertidumbre relacionada con la política gubernamental seguirán siendo los principales factores que impulsen el sentimiento del mercado en el corto plazo. Además, los riesgos para el mercado laboral siguen inclinándose a la baja, sin olvidar el impacto de los despidos federales como parte de la iniciativa DOGE de Elon Musk, cuyos efectos comenzarán a reflejarse a partir de marzo.

¿Listo para operar?

Comenzar es fácil y rápido – incluso con un depósito pequeño. Aplique en minutos con nuestro simple proceso de solicitud.

Pepperstone no representa que el material proporcionado aquí sea exacto, actual o completo y por lo tanto no debe ser considerado como tal. La información aquí proporcionada, ya sea por un tercero o no, no debe interpretarse como una recomendación, una oferta de compra o venta, la solicitud de una oferta de compra o venta de cualquier valor, producto o instrumento financiero o la recomendación de participar en una estrategia de trading en particular. Recomendamos que todos los lectores de este contenido se informen de forma independiente. La reproducción o redistribución de esta información no está permitida sin la aprobación de Pepperstone.