- Español

- English

- 简体中文

- 繁体中文

- Tiếng Việt

- ไทย

- Português

- لغة عربية

- Español

- English

- 简体中文

- 繁体中文

- Tiếng Việt

- ไทย

- Português

- لغة عربية

Analisis

Análisis general de trading

El EURUSD ha cerrado a la baja durante el mismo período, lo que constituye un telón de fondo apropiado para los dos catalizadores principales de esta semana: La reunión del BCE de septiembre y el dato del IPC de EE. UU.

Más lejos, el CLP (peso chileno), el PLN (esloty polaco) y el MXN fueron las monedas más débiles en los mercados de divisas la semana pasada (todas ofrecidas por Pepperstone). El USDMXN ha visto una mayor atención por parte de los traders y hemos visto agotamiento en las compras en USDMXN después de 6 días consecutivos al alza. Soy un comprador de debilidad.

El AUDUSD cayó un 1.2% la semana pasada y sigue siendo un indicador líquido de China, pero nuevamente, después de un fuerte movimiento por debajo de 0.6400, vemos que los vendedores se sienten fatigados; la consolidación puede ser algo buena, incluso para aquellos cuyas estrategias funcionan en más movimientos lineales. El IPC/PPI de China, publicado el sábado (con un 0.1% y un -3% respectivamente), no debería preocupar en gran medida a los mercados.

.png)

El crudo estadounidense y el Brent reciben mucha atención, y la OPEP+ está decidida a ajustar la oferta. Sin embargo, después de que el precio fuerte tenga en cuenta muchos factores positivos, un cierre diario por encima de $88 (en SpotCrude) aceleraría en gran medida la perspectiva de que los $ 100 entren en juego, y es probable que BrentCrude llegue allí primero. No estoy seguro de que los activos de riesgo se aprecien aún más en los precios de la energía, y considero un escenario en el que veamos nuevas ganancias en el crudo, combinado con una cifra del IPC subyacente de EE. UU. superior al consenso. Uno sospecha que, si ese escenario se desarrolla, podríamos ver una mayor angustia y un mayor volumen.

Si bien el índice VIX se ha movido por debajo del 14% y el volumen realizado a 20 días del S&P500 está volviendo a bajar, sigue siendo una gran semana para la renta variable. Después de un pequeño retroceso, ¿Nos preguntamos si el US500 está listo para inclinarse hacia un fuerte soporte en 4330 o encontrar un tono más positivo?

Esta semana gestionamos el riesgo, consideramos nuestras exposiciones y posiciones sobre eventos clave de riesgo/noticias y modelamos el movimiento potencial contra el saldo de la cuenta. La colocación de paradas es clave, donde comprender el grado de riesgo asumido solo le será de gran utilidad. Buena suerte.

Los riesgos del evento principal para la próxima semana:

Reunión del BCE (jueves 22:15 AEST) – ¿Una pausa agresiva? La reunión del BCE es un evento de riesgo significativo para los operadores de divisas EUR y acciones de la UE y podría resultar en un episodio considerable de volatilidad entre activos. Los swaps de la UE valoran 9 puntos básicos de aumentos (una probabilidad del 38% de un aumento) y 18 puntos básicos de aumentos acumulativos hasta el tipo máximo (en diciembre) y esto podría jugar un factor clave en la reacción del EUR. Vemos que 26 de 49 economistas consideran que el BCE dejará los tipos sin cambios, lo que pone de relieve cuán dividida está la opinión. El posicionamiento en el EUR se mantiene muy corto gracias a los fondos apalancados, mientras que el comercio minorista ha posicionado exposiciones para un movimiento contrario y un rebote del EURUSD.

Teniendo en cuenta los precios y el posicionamiento, deberíamos ver un repunte más pronunciado del euro con una subida de 25 puntos básicos, que una caída si vemos que los tipos se mantienen sin cambios, al menos en lo que respecta a la reacción inicial a la llamada de tipos. Dejando a un lado la subida (o no) de los tipos, las orientaciones del BCE, las nuevas proyecciones económicas y el debate en torno a las reinversiones del PEPP podrían dar lugar a graves reveses intradía, por lo que negociar con noticias (si ese es su tema) será un desafío y vale la pena ser ágil.

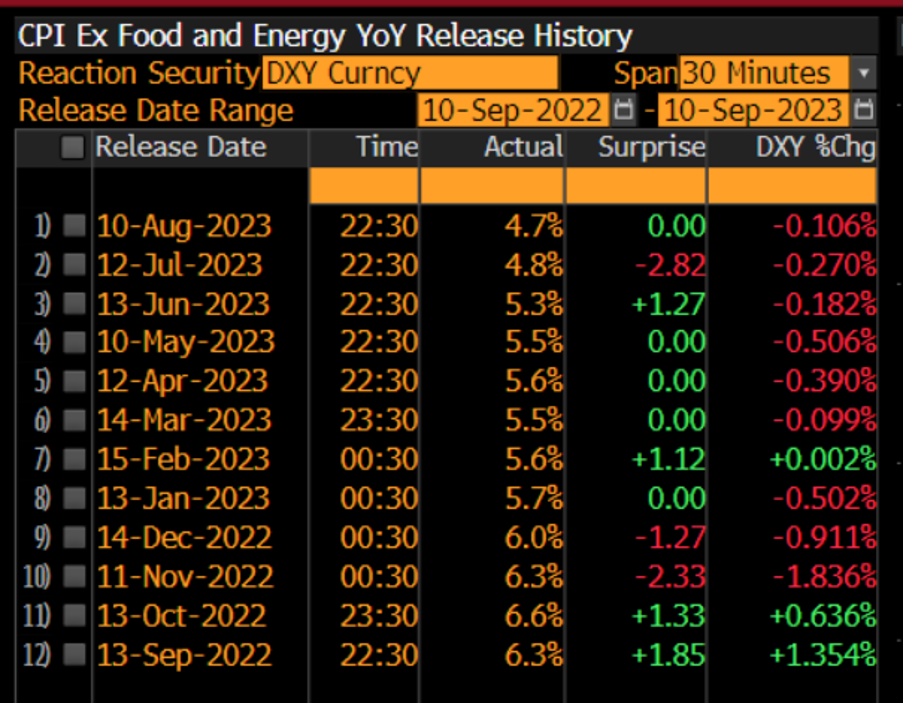

IPC de EE. UU. (miércoles, 22:30 AEST) – El resultado del informe del IPC podría moldear significativamente las expectativas para la reunión del FOMC de noviembre, donde el mercado actualmente está descontando un equilibrio de 12 pb de aumentos. El mercado prevé que el IPC general de EE. UU. se sitúe en 0.6 % intermensual / 3.6 % interanual y el IPC subyacente en el 0.2% intermensual / 4.3 % interanual. A modo de precios de mercado, el mercado de 'fijaciones' del IPC (precios de mercado para la impresión del IPC) fija el precio del IPC general en 3.64%, mientras que, alternativamente, el modelo Nowcast de inflación de la Reserva Federal de Cleveland ve la inflación general del IPC general de EE. UU. más alta en 3.8% y el IPC subyacente. en 4.46%, lo que ofrece un modesto riesgo alcista para el consenso de los economistas.

La guía de formularios ha favorecido las posiciones cortas en USD, donde el índice USD (DXY) ha caído en los 30 minutos posteriores a cada uno de los últimos 6 informes del IPC. Esta vez podría ser diferente dado el posicionamiento del USD.

Inflación del IPP de EE. UU. (jueves, 22:30 AEST): eclipsado por el informe del IPC de EE. UU. y la reunión del BCE (15 minutos antes), se espera que el PPI de EE. UU. registre un 0.4 % intermensual / 1.3% interanual. Si el IPP demuestra ser un gran obstáculo para el consenso, podría hacer que las operaciones durante este período sean aún más problemáticas.

Ventas minoristas en EE. UU. (jueves, 22:30 AEST) – El mercado prevé ventas del +0.1% para agosto, mientras que se espera que el grupo de “control”, el elemento de ventas que influye más directamente en el cálculo del PIB caiga un 0.1%. El mercado elige cuándo operar con este punto de datos, por lo que sospecho que podría ser un evento de volatilidad solo si vemos una superación o incumplimiento considerable de las expectativas.

Informe de empleos y salarios del Reino Unido (martes, 16:00 AEST): el mercado de swaps valora 19 pb de aumentos para la reunión del BoE del 21 de septiembre, con expectativas de tipos bancarios máximos del 5.56% para febrero de 2024. El informe de empleos y salarios del Reino Unido podría influir en esos precios. El consenso espera que la tasa de desempleo se sitúe en el 4.3% (desde el 4.2%) y los salarios se mantengan sin cambios en el 7.8%. El GBPUSD apunta al promedio móvil de 200 días (1.2427) y un nivel para los revendedores. Los fondos apalancados ahora están cortos en libras esterlinas, mientras que el dinero real, que se mueve más lentamente, todavía mantiene una fuerte posición neta larga en libras esterlinas.

Oradores del BoE: habla el economista jefe Huw Pill (lunes 18:00 AEST) y la miembro externa Catherine Mann habla al día siguiente (martes 09:00 AEST). Sin duda, el mercado se está calentando ante un enfoque de "uno más y hecho" por parte del Banco de Inglaterra y la libra esterlina se ha dado cuenta.

Datos de alta frecuencia de China (viernes, 12:00 AEST): estamos atentos a la producción industrial (consenso del 3.9% frente al 3.7% de julio), la inversión en activos fijos (3.3% desde el 3.4%) y las ventas minoristas (3% frente al 2.5% julio), por lo que se espera alguna mejora en este flujo de datos. La renta variable china podría ser sensible a estos datos de crecimiento, aunque según las tendencias actuales, CHINAH se ve favorecida hasta los 6000. El USDCNH también está alcanzando nuevos máximos de ciclo, y sigo siendo alcista en este cruce.

Decisión del Banco Popular de China sobre el Servicio de Préstamos a Medio Plazo (MLF - viernes 11:20 AEST) – Sólo un economista (de 11 encuestados por Bloomberg) está pidiendo un recorte al servicio de préstamo MLF, con el fuerte consenso de que es demasiado pronto después de la reciente flexibilización de la política para ver más. El USDCNH sigue siendo una exposición larga favorecida.

Informe de empleo de Australia (jueves, 11:30 AEST): el consenso exige la creación de 25,5 mil puestos de trabajo en agosto. Se espera que la tasa de desempleo se mantenga sin cambios en el 3.7%, aunque eso podría verse influenciado por la tasa de participación, que se espera que se mantenga en el 66.7%. No creo que estos datos afecten demasiado a las expectativas sobre la política del RBA, ya que el mercado opina firmemente que el RBA está en una pausa prolongada. AUDUSD - Tácticamente, es preferible colocar órdenes limitadas y atenuar los extremos intradiarios, ya que el movimiento inicial no debería mantenerse.

Evento “Wonderlust” de Apple (martes) – El mercado está analizando más de cerca el flujo de noticias en torno a las restricciones al iPhone propuestas por China, y cómo influye eso en los ingresos esperados. Es probable que 'Wonderlust' sea más un evento para los jefes de tecnología, ya que el nuevo iPhone 15 se presentará; no veo ningún patrón estadístico o tendencias de precios en lanzamientos de productos anteriores que ofrezcan algún sesgo sobre cómo el gigante tecnológico podría comerciar.

Related articles

_(1).jpg?height=420)

Pepperstone no representa que el material proporcionado aquí sea exacto, actual o completo y por lo tanto no debe ser considerado como tal. La información aquí proporcionada, ya sea por un tercero o no, no debe interpretarse como una recomendación, una oferta de compra o venta, la solicitud de una oferta de compra o venta de cualquier valor, producto o instrumento financiero o la recomendación de participar en una estrategia de trading en particular. Recomendamos que todos los lectores de este contenido se informen de forma independiente. La reproducción o redistribución de esta información no está permitida sin la aprobación de Pepperstone.