- Español

- English

- 简体中文

- 繁体中文

- Tiếng Việt

- ไทย

- Português

- لغة عربية

- Español

- English

- 简体中文

- 繁体中文

- Tiếng Việt

- ไทย

- Português

- لغة عربية

Analisis

Quizás el mejor lugar para comenzar es examinando cómo los productos de renta fija pueden, y típicamente lo hacen, reaccionar ante entornos macroeconómicos cambiantes. Por supuesto, hay muchas variables en juego aquí, aunque las que generalmente nos centramos más son la política monetaria, la inflación y el crecimiento económico (siendo estos dos últimos los que impulsan al primero).

Es importante tener en cuenta que estos factores afectan de manera diferente a diferentes partes de la curva. El extremo frontal de la curva, bonos que maduran entre 0-3 años, generalmente se ve más afectado por cambios, o cambios esperados, en la política monetaria, es decir, las tasas de interés de referencia. Mientras tanto, la parte central de la curva (vencimientos de 3-7 años) y el extremo largo (vencimientos de 7 años o más) tienden a ser mucho más impactados por cambios en las expectativas de crecimiento e inflación a largo plazo: las expectativas de crecimiento bajistas deberían hacer que los bonos largos suban, mientras que las expectativas de crecimiento e inflación alcistas tienden a hacer que los rendimientos suban y los precios disminuyan simultáneamente.

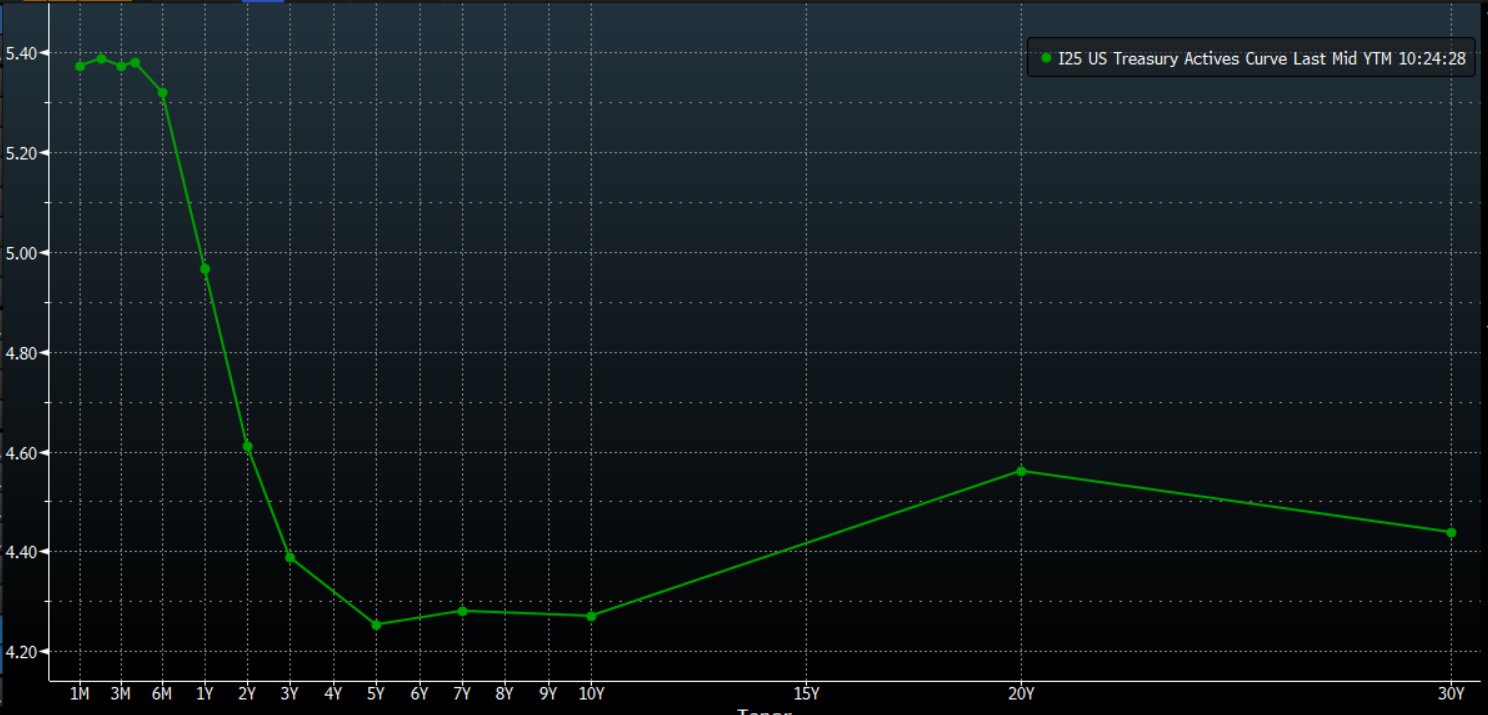

Todas estas menciones de la 'curva' nos llevan perfectamente a cómo uno puede utilizar este concepto para expresar una opinión sobre temas macro en diferentes formas. Antes de eso, vale la pena señalar que la curva es simplemente una representación visual de los rendimientos de bonos de la misma calidad, o del mismo emisor, pero de diferentes vencimientos.

Normalmente, esta curva será ascendente, con rendimientos más altos en el extremo largo que en el extremo corto, ya que los inversores demandan un rendimiento adicional que generalmente se solicita por deuda de vencimiento más largo debido al mayor riesgo de tasa de interés que se está asumiendo. Sin embargo, a veces, la curva puede ser plana - donde los rendimientos son similares en todos los vencimientos - o incluso invertida, donde la curva se inclina hacia abajo, ya que los rendimientos del extremo corto son mayores que los del extremo largo. Este último escenario atrae típicamente una atención significativa, ya que una curva invertida a menudo se ve como un presagio de recesión.

Naturalmente, a medida que se desarrolla nueva información, y se descuenta, la curva se moverá de una de dos maneras: ya sea para acentuarse o para aplanarse. La forma en que ocurren estos cambios, ya sea liderados por el extremo corto o el extremo largo, así como si son resultado de presión de venta o de demanda creciente, pueden usarse para sacar numerosas conclusiones y proporcionar oportunidades de negociación.

Por ejemplo, si se prevé un aumento en los riesgos geopolíticos, o una inminente desaceleración económica, la expectativa natural sería que la curva se aplane en toro, así nombrada debido a que dichos factores macro típicamente anticipan un recorte en las tasas de interés del banco central, lo cual típicamente es un factor alcista para el riesgo. Para ejecutar una posición así, uno compraría el extremo largo de la curva, típicamente bonos a 10 o 30 años, mientras vende corto el extremo corto. Tal operación tendría la implicación de ya no especular sobre el nivel absoluto de rendimientos, en lugar de eso enfocándose en la diferencia de rendimiento, o precio, entre los bonos en cuestión.

Alternativamente, si uno espera un entorno donde las expectativas de inflación y crecimiento están aumentando, típicamente visto al inicio del ciclo, uno esperaría una curva más pronunciada, y una reevaluación hawkish de las perspectivas de política. Uno podría obtener exposición a tal aplanamiento alcista de la curva, donde los rendimientos del extremo largo suben más rápidamente que sus contrapartes en el extremo corto, comprando el extremo corto, y vendiendo el extremo largo, nuevamente enfocándose en la diferencial de tasas en lugar del nivel absoluto de rendimientos.

No es solo la curva lo que interesa cuando se trata de renta fija. Por ejemplo, uno también puede mirar los spreads de rendimiento entre países como una forma de jugar la divergencia de políticas. Tal divergencia de políticas es cada vez más probable que surja a medida que avanza el año, y los bancos centrales de los países desarrollados comienzan sus ciclos de flexibilización.

Por ejemplo, el BCE parece ser el favorito en la carrera para implementar el primer recorte, quizás tan pronto como en abril, dada la rápida desinflación que continúa en toda la eurozona, y los intensos riesgos a la baja para el crecimiento que enfrenta la economía del bloque, el más reciente de los cuales son las tensiones geopolíticas en curso, y en aumento, en Oriente Medio. En contraste, el camino mucho más difícil de regreso a la meta del 2% de inflación, y la forma en que tanto el FOMC como el BoE buscan una "confianza" adicional de que las presiones de precios se han eliminado de la economía antes de pasar a una postura menos restrictiva, significa que los recortes son mucho más propensos a ser retrasados hasta el verano.

Si bien uno podría, por supuesto, jugar con tal divergencia de política en el mercado de divisas, simplemente a través de cortos en EUR/USD, también es posible obtener una exposición más "limpia" a dicho tema a través del espacio de renta fija. Si se espera que el diferencial de rendimiento entre los bonos del Tesoro y los Bunds se amplíe, como probablemente ocurriría en el escenario anterior, estar largo en Bunds y corto en bonos del Tesoro a 10 años sería una forma de obtener exposición a tal idea.

Related articles

Pepperstone no representa que el material proporcionado aquí sea exacto, actual o completo y por lo tanto no debe ser considerado como tal. La información aquí proporcionada, ya sea por un tercero o no, no debe interpretarse como una recomendación, una oferta de compra o venta, la solicitud de una oferta de compra o venta de cualquier valor, producto o instrumento financiero o la recomendación de participar en una estrategia de trading en particular. Recomendamos que todos los lectores de este contenido se informen de forma independiente. La reproducción o redistribución de esta información no está permitida sin la aprobación de Pepperstone.