- Español

- English

- 简体中文

- 繁体中文

- Tiếng Việt

- ไทย

- Português

- لغة عربية

Manual semanal del trader: los mercados navegan entre tensiones geopolíticas y decisiones de bancos centrales

Los mercados de futuros han reaccionado a los acontecimientos del fin de semana, con el Brent abriendo con un salto del 5,5 %, aunque los vendedores ya han empezado a aparecer... Los futuros del S&P500 cotizan con una caída del -0,2 %, el oro sube ligeramente y el dólar estadounidense se mantiene estable… todo manejable, por ahora.

El entorno de mercado para los traders evoluciona

El entorno de negociación está pasando de uno de baja volatilidad, rangos estrechos y una lenta tendencia alcista, con coberturas mínimas, a otro en el que aumenta la dispersión entre los participantes respecto a sus perspectivas a corto plazo. Esto suele traducirse en mayores oportunidades de trading bidireccional, cambios en la liquidez en el top-of-book (mejores precios disponibles) y expansión de rangos. Los traders deben reconocer y adaptarse a estos cambios, considerando el riesgo que asumen en cada operación y el tamaño de sus posiciones.

Sin duda ha habido un aumento en la demanda de exposición a la volatilidad, donde el viernes el índice VIX cerró por encima del 20 %, un nivel que normalmente lleva a un enfoque más activo en el trading. La volatilidad implícita (IVOL) de las opciones de venta (puts) del S&P500 a un mes con delta 5 ha subido hasta una prima de 15,6 puntos frente a la IVOL de las opciones at-the-money, lo que refleja una mayor demanda de coberturas extremas y la percepción de un riesgo de corrección del 5–10 % en el SPX500.

Esta demanda de cobertura frente a caídas también se refleja en el skew, con la IVOL de puts a un mes del S&P500 con una prima de 6,5 puntos frente a las calls, llevando de nuevo el skew por encima de la media anual (6 puntos de volatilidad). Esto indica un interés relativo mayor en protegerse frente a caídas que en beneficiarse de subidas.

En el gráfico diario, los futuros del S&P500 cerraron por debajo del mínimo del rango de consolidación de los cuatro días anteriores, y aunque el tape intradía del viernes mostró que todavía hay compradores, la venta hacia el cierre indicó claramente que los traders estaban reduciendo riesgo de cara al fin de semana. Vemos este cambio de percepción en factores y estilos de renta variable del S&P500, con sectores cíclicos, de alta beta, growth y small caps cayendo fuertemente a finales de la semana pasada, y sospecho que esto se repetirá al inicio de esta semana.

Los mercados energéticos toman protagonismo

Como es natural, cualquier posición corta mantenida en el sector energético se ha estado gestionando dinámicamente, y seguirá siéndolo. Iniciar posiciones largas en acciones del sector energético o directamente en crudo está reservado para perfiles con alta tolerancia al riesgo o traders de movimientos rápidos, ya que estimar un valor justo del petróleo o anticipar la oferta en un conflicto que evoluciona tan rápido no es tarea sencilla. Lo más importante es filtrar el ruido, las emociones y la desinformación, especialmente en torno a la posibilidad de que Irán influya en el flujo logístico a través del Estrecho de Ormuz, algo que solo ocurriría en circunstancias extremas. A medida que se intensifica el conflicto Irán-Israel, con instalaciones petroleras no exportadoras afectadas e Irán dejando claro que no está dispuesto a negociar, hemos visto una apertura muy activa en los futuros del crudo y del gas natural, con compradores dominando. Ahora queda por ver si estos movimientos iniciales se consolidan durante las sesiones en Asia y Europa/Reino Unido.

Los mercados bursátiles europeos son el eslabón débil

El punto más débil dentro del panorama de índices bursátiles recae claramente en el EU Stoxx 50 y el DAX alemán, ya que ambos índices han caído mucho más que cualquier otra bolsa importante y han cerrado a la baja durante cinco días consecutivos. Al revisar el universo de mercados operables, pocos muestran una racha tan negativa. Es el caso clásico de lo que más subió en la subida, es lo que más sufre en la bajada.

El oro también está funcionando bien, ya que el mercado ve el caso de inversión a corto plazo como bastante claro. El oro al contado cerró la semana en un máximo histórico de cierre y hoy intentará consolidarse y alcanzar su máximo histórico de 3500,10 dólares (alcanzado el 22 de abril). Los futuros del oro también cerraron cerca de sus máximos, con un volumen sólido de 264.000 contratos negociados el viernes. Dentro de los metales preciosos, mientras el oro mantiene su impulso, los traders han reducido posiciones largas rentables en plata, platino y paladio, posiblemente para hacer liquidez en la cartera o incluso rotar esa exposición hacia el oro.

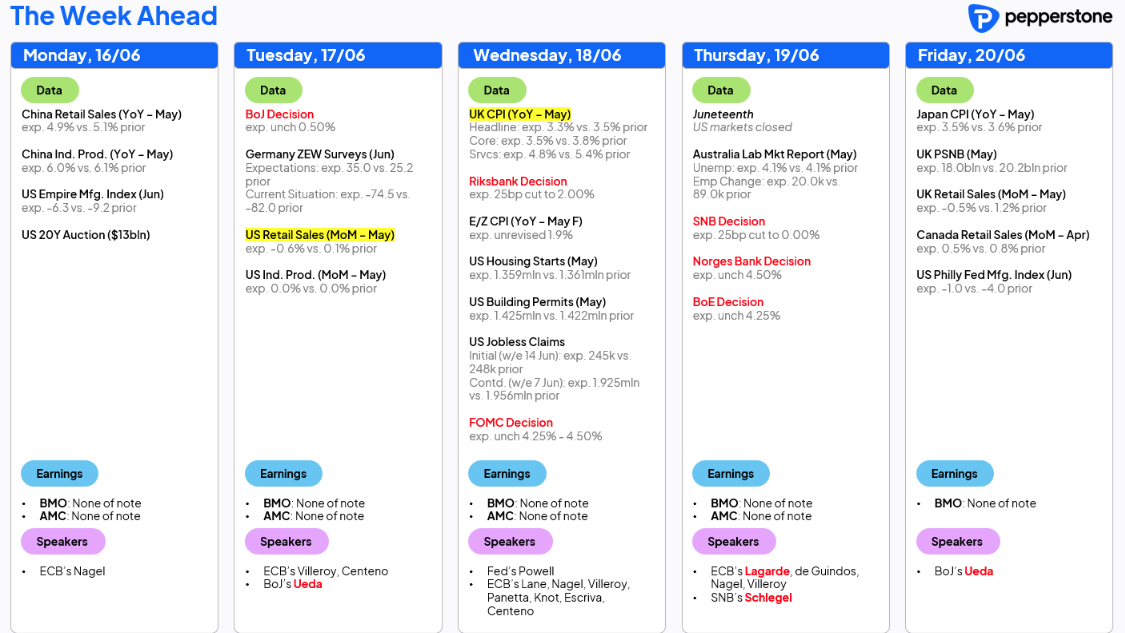

Los eventos clave de riesgo para la semana próxima

Una avalancha de reuniones de bancos centrales

Más allá de los debates geopolíticos y fiscales que tienen lugar en el Senado de EE. UU., la principal fuente de riesgo esta semana son las reuniones de bancos centrales. Los traders estarán atentos a las decisiones del FOMC (EE. UU.), el BoE (Reino Unido), el BoJ (Japón), el Banco Nacional Suizo (SNB), el Norges Bank (Noruega), el Riksbank (Suecia), el Banco Central de Brasil (BCB) y el Banco Central de Chile (BBCh).

De estas reuniones, se espera que el SNB y el Riksbank tomen decisiones sobre política monetaria, con un recorte de 25 puntos básicos por parte del SNB prácticamente descontado por el mercado. Los swaps incluso implican un 23 % de probabilidad de un recorte de 50 puntos básicos, lo que llevaría la tasa de política del SNB a terreno negativo. Con el franco suizo (CHF) actuando como cobertura ante el riesgo geopolítico, y un debate activo entre recorte de 25 vs. 50 puntos básicos, se espera una semana intensa para el "Swissy".

En el caso del Riksbank, el mercado asigna un 80 % de probabilidad a un recorte de 25 puntos básicos, lo que sugiere que podríamos ver volatilidad en la corona sueca (SEK) durante la reunión. La reunión del Banco Central de Brasil también atraerá atención, especialmente por parte de fondos macro, dado que el real brasileño (BRL) ha sido una gran jugada de carry trade. Aunque se espera que la tasa Selic se mantenga sin cambios en el 14,75 %, no sorprendería demasiado ver un aumento de 25 puntos básicos. Las subidas del par USD/BRL deberían estar contenidas y podrían ser una oportunidad para entrar en posiciones cortas.

Reunión del FOMC

Naturalmente, la reunión del FOMC recibirá la mayor atención del mercado. Aunque no se espera un recorte de tipos en esta reunión, se publicará un nuevo conjunto de proyecciones económicas y de tipos de interés (conocido como “los puntos”), lo que permitirá comprender cuantitativamente cómo percibe la Fed los desarrollos recientes.

La Fed probablemente se verá lo suficientemente limitada por la incertidumbre como para no hacer cambios relevantes, y su comunicado debería insistir en que la política monetaria se encuentra en una posición adecuada por ahora.

Hay riesgo de una revisión a la baja en la previsión mediana del PIB para 2025, actualmente en 1,7 % (publicada en marzo), que podría caer entre 30 y 50 puntos básicos. También es posible que se revisen al alza las previsiones de inflación subyacente PCE para 2025, actualmente en 2,8 %. Se espera que la proyección de la tasa de los fondos federales para 2025 se mantenga en 3,9 % (lo que implica dos recortes de 25 pb este año), aunque las estimaciones de los economistas oscilan entre 4,375 % (sin recortes) y 3,625 % (casi cuatro recortes).

Otros datos económicos relevantes

Además de la reunión del FOMC, se publicarán datos de ventas minoristas, precios de importación y solicitudes semanales de desempleo en EE. UU. En China, se conocerán datos de precios de vivienda, ventas minoristas, producción industrial e inversión inmobiliaria. Antes de la reunión del BoE, se publicará el dato de inflación del Reino Unido; aunque se espera una desaceleración, no debería afectar la decisión del banco de mantener la tasa en 4,25 %, aunque una cifra fuera de lo esperado podría influir en la reunión de agosto, donde los swaps descuentan una probabilidad del 76 % de un recorte de 25 puntos básicos.

En Australia, los datos mensuales de empleo tendrían que superar significativamente las expectativas para poner en duda un recorte de 25 pb en la reunión de julio del RBA, una medida que el mercado descuenta con una probabilidad del 79 %.

Buena suerte a todos.

Pepperstone no representa que el material proporcionado aquí sea exacto, actual o completo y por lo tanto no debe ser considerado como tal. La información aquí proporcionada, ya sea por un tercero o no, no debe interpretarse como una recomendación, una oferta de compra o venta, la solicitud de una oferta de compra o venta de cualquier valor, producto o instrumento financiero o la recomendación de participar en una estrategia de trading en particular. Recomendamos que todos los lectores de este contenido se informen de forma independiente. La reproducción o redistribución de esta información no está permitida sin la aprobación de Pepperstone.