Los CFDs son instrumentos complejos y conllevan un alto riesgo de perder dinero rápidamente debido al apalancamiento. El 81.1% de las cuentas de inversores minoristas pierden dinero al operar CFDs con este proveedor. Debes considerar si comprendes cómo funcionan los CFDs y si puedes permitirte asumir el alto riesgo de perder tu dinero.

- Español

- English

- 简体中文

- 繁体中文

- Tiếng Việt

- ไทย

- Português

- لغة عربية

Para entenderlo, primero hay que remontarse a las secuelas de la crisis financiera, cuando se introdujo el SLR. En términos sencillos, el SLR exige que los grandes bancos estadounidenses mantengan un 5 % de su capital total frente a todos sus activos, sin hacer distinción alguna sobre el riesgo percibido de dichos activos. Es decir, se exige el mismo 5 % de capital tanto si los activos son bonos del Tesoro estadounidense como si son productos mucho más arriesgados, como los MBS (valores respaldados por hipotecas).

Esto ha sido, como es lógico, una fuente constante de frustración para los grandes bancos de EE. UU., ya que obliga a inmovilizar capital innecesariamente para respaldar lo que indiscutiblemente siguen siendo los bonos más seguros del mundo. En pocas palabras, los bancos estadounidenses no tienen prácticamente ningún incentivo para mantener la deuda que emite su propio país.

También hay un problema de competitividad. El SLR actual del 5 % es considerablemente más alto que el ratio del 3 % estipulado en el marco de Basilea III. Por tanto, los bancos estadounidenses están obligados a mantener mucho más capital que sus homólogos internacionales, lo que supone un pequeño lastre en términos de rendimiento relativo.

En este contexto, la creciente presión para modificar el SLR —ya sea eliminándolo por completo o reduciéndolo de forma considerable— tiene todo el sentido del mundo.

Sin embargo, no solo los bancos se beneficiarían de este cambio. Ajustar el SLR debería, en teoría, incentivar a los bancos a aumentar sus compras de bonos del Tesoro, potencialmente de forma significativa. Esto, en un momento en que aumentan los temores sobre la situación fiscal de EE. UU. y cuando los inversores internacionales muestran una visión cada vez más escéptica hacia los activos estadounidenses, podría resultar muy útil para la administración Trump.

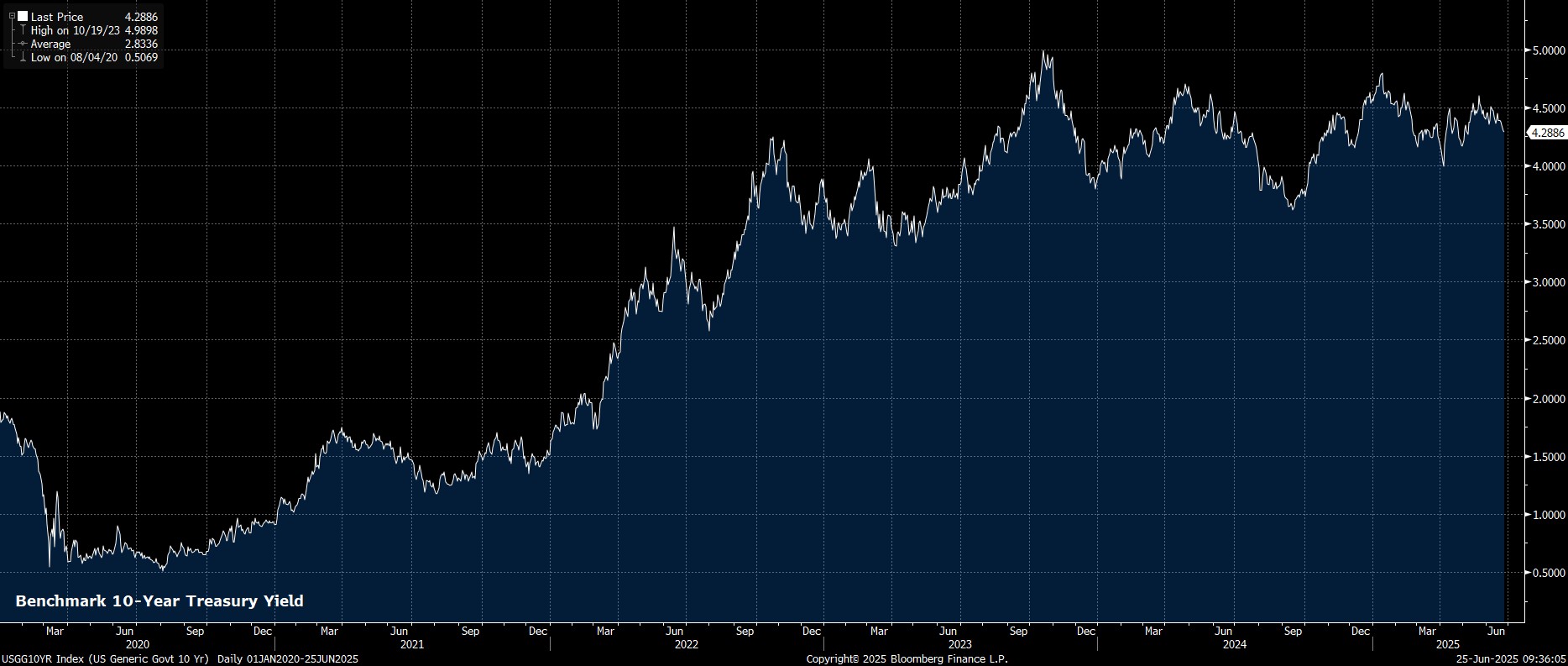

Pero, como siempre, la realidad no es tan simple. En el caso de que se reformara el SLR, que los bancos puedan aumentar sus tenencias de bonos del Tesoro no significa necesariamente que vayan a querer hacerlo. Para que los bancos se sientan motivados a incrementar esas tenencias, no solo hace falta la reforma del SLR, sino también tener la seguridad (o al menos una expectativa firme) de que los tipos de interés a largo plazo caerán en el medio plazo.

Porque si los tipos a largo plazo suben, aunque los bonos del Tesoro se mantengan hasta su vencimiento, se pueden generar grandes pérdidas contables (mark-to-market), que obligarían al banco a absorber importantes pérdidas en caso de que tuviera que vender esos activos antes de tiempo.

Teniendo todo esto en cuenta, parece poco probable que una simple flexibilización del SLR haga que los bancos se lancen en masa a comprar bonos del Tesoro. Aunque la Secretaria del Tesoro, Bessent, ha señalado que eliminar por completo el SLR podría provocar una caída de hasta 70 puntos básicos en los tipos largos, un movimiento de esa magnitud parece poco probable… a menos que también se logre recuperar la confianza en una senda fiscal más sostenible.

Quizás una mejor forma de explicar el impacto de los posibles cambios en el SLR (Ratio Suplementario de Apalancamiento) sea considerarlo como un "amortiguador" ante choques económicos.

A menudo, en tiempos de dificultades económicas, cuando los bancos sienten más presión sobre sus requisitos de capital, tienden a retirarse de ciertas actividades del mercado. Esto fue evidente al inicio de la pandemia, cuando las instituciones comenzaron a reducir su participación en el mercado de bonos del Tesoro. En aquel momento, los cambios temporales en el SLR en abril de 2020 provocaron una mejora notable en las condiciones de liquidez, al excluirse tanto los depósitos en efectivo como los bonos del Tesoro del cálculo del ratio.

Como resultado, es muy posible que en momentos de crisis es cuando el impacto del SLR se vuelva más evidente. Si el mercado de bonos del Tesoro corriera el riesgo de paralizarse en algún momento futuro, un SLR más bajo probablemente haría mucho menos probable que los bancos se retiraran del mercado, lo que podría reducir el riesgo de problemas significativos en este ámbito. Además, esto también elevaría el umbral para que la Fed tuviera que intervenir, si los mercados pudieran funcionar de forma más autónoma y eficiente.

De forma más general, los rumores sobre una posible reforma del SLR son otro indicio más de que la administración Trump está intentando tomar el camino fácil ante el aumento del coste de financiación.

En lugar de enfrentar la situación de raíz y tomar decisiones difíciles para reducir el déficit y colocar a la economía estadounidense en una senda fiscal más sostenible, la Administración continúa realizando ajustes superficiales. No solo se habla de cambiar el SLR para reducir las tasas del mercado, sino que también se presiona constantemente al presidente de la Fed, Jerome Powell, para que aplique recortes de tipos agresivos. Todo esto mientras se ha abandonado esencialmente el enfoque del DOGE y está a punto de aprobarse el proyecto de ley conocido como “One Big Beautiful Bill”, que se espera incremente el déficit presupuestario en casi 3 billones de dólares.

Sobre este asunto, no existen soluciones fáciles. Se tendrán que tomar decisiones difíciles, tanto en forma de recortes de gasto como, probablemente, de aumentos en los ingresos. Aunque estos desafíos no son exclusivos de EE. UU., la reforma del SLR no será una “bala de plata” para impulsar la demanda de bonos del Tesoro, ni para colocar de inmediato a EE. UU. en una posición fiscal más estable. Hasta que eso ocurra, la incertidumbre a lo largo de la curva de rendimiento del Tesoro probablemente continuará.

Pepperstone no representa que el material proporcionado aquí sea exacto, actual o completo y por lo tanto no debe ser considerado como tal. La información aquí proporcionada, ya sea por un tercero o no, no debe interpretarse como una recomendación, una oferta de compra o venta, la solicitud de una oferta de compra o venta de cualquier valor, producto o instrumento financiero o la recomendación de participar en una estrategia de trading en particular. Recomendamos que todos los lectores de este contenido se informen de forma independiente. La reproducción o redistribución de esta información no está permitida sin la aprobación de Pepperstone.