- Español

- English

- 简体中文

- 繁体中文

- Tiếng Việt

- ไทย

- Português

- لغة عربية

- Español

- English

- 简体中文

- 繁体中文

- Tiếng Việt

- ไทย

- Português

- لغة عربية

Analisis

Previa del FOMC – Julio de 2025: Aún en modo “esperar y observar”

Próxima decisión de política monetaria

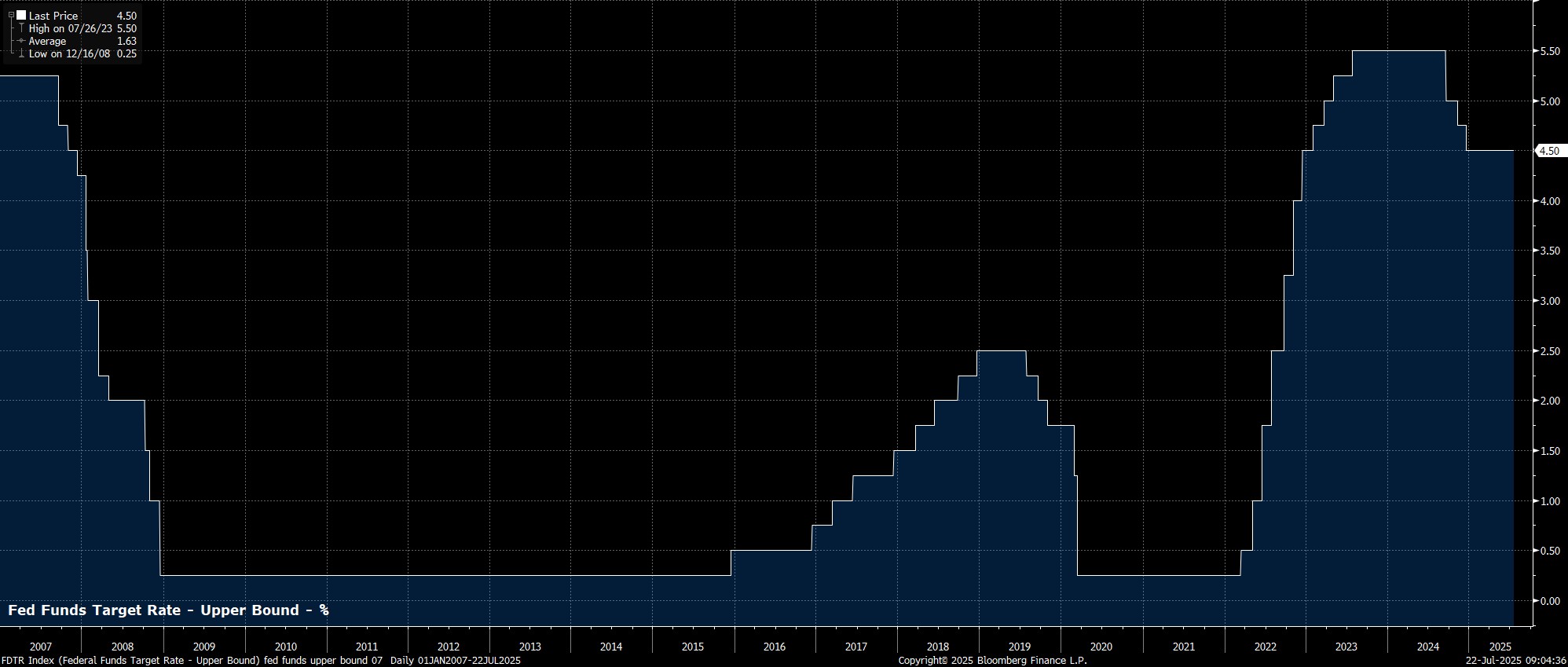

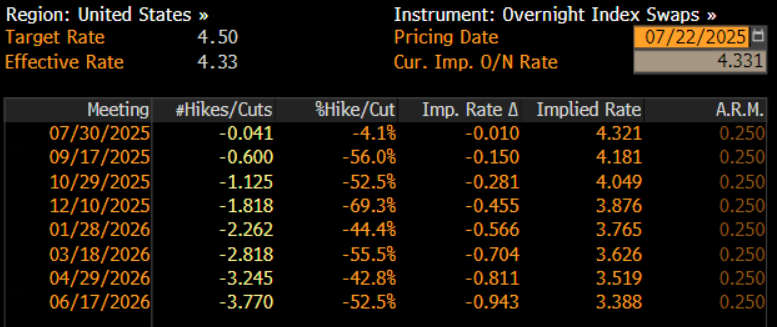

Como ya se ha señalado, se espera que el rango objetivo para la tasa de los fondos federales se mantenga en 4,25 % – 4,50 % al cierre de la reunión de julio. Los mercados monetarios, según la curva de los OIS en USD, apenas contemplan una intervención en esta ocasión. El próximo recorte de 25 puntos básicos no se descuenta por completo hasta octubre, y el mercado anticipa alrededor de 45 puntos básicos de recortes antes de que acabe el año.

Un FOMC dividido

Aun así, es poco probable que esta decisión cuente con el respaldo unánime de los miembros del Comité. Si bien la mayoría continúa defendiendo una postura paciente, basada en “esperar y observar”, algunos gobernadores han adoptado recientemente una posición más moderada (dovish), abogando abiertamente por una bajada de tipos más pronta y agresiva.

La probable disidencia dovish del gobernador Waller

El más contundente en este sentido ha sido el gobernador Christopher Waller, nombrado por el expresidente Trump en 2020. Aunque hay debate sobre si su giro moderado se debe a factores macroeconómicos o a un posible interés político por posicionarse para presidir la Fed en mayo del próximo año, Waller ha argumentado públicamente a favor de un recorte de 25 puntos básicos en julio, apoyándose en la situación del mercado laboral.

Según Waller, esta bajada de tipos, que podría considerarse una medida “preventiva”, es necesaria por la naturaleza “congelada” del mercado laboral, donde la contratación en el sector privado se ha ralentizado, aunque los despidos no han aumentado. Sin embargo, el problema de este argumento es que dicha parálisis laboral está mucho más relacionada con la incertidumbre comercial que con el coste del crédito. Por tanto, es poco probable que una bajada de tipos tenga un efecto realmente estimulante en el empleo, a menos que disminuya esa incertidumbre y las empresas recuperen la confianza en el panorama económico.

Otras posibles disidencias

En cualquier caso, todo indica que Waller emitirá un voto disidente a favor de una bajada de tipos. Es posible que lo acompañe la también designada por Trump, la gobernadora Michelle Bowman. No obstante, su postura dovish ha sido mucho más matizada: ha señalado que un recorte en julio sería apropiado “si la inflación se mantiene contenida”, lo cual no ha sido el caso. Por eso, es probable que Bowman vote con la mayoría y respalde la decisión de mantener la política sin cambios.

Declaración de política esperada

Hablando del contexto económico, parece probable que la evaluación de la economía por parte del FOMC se mantenga en líneas generales sin cambios con respecto a la emitida en la reunión anterior, y que la declaración de política sea, en gran parte, un “copiar y pegar” del comunicado publicado tras el encuentro de junio.

Así, es probable que el Comité vuelva a describir la actividad económica como en expansión a un “ritmo sólido”, el desempleo como “permaneciendo bajo” y la inflación como “algo elevada”. Mientras tanto, los responsables políticos reiterarán su “atención” a los riesgos en ambos lados del doble mandato, y también describirán la incertidumbre económica como “aún elevada”; es posible que se elimine la frase que indicaba que la incertidumbre “se ha reducido”, más como un ajuste de redacción que por un cambio sustancial.

Los datos respaldan un enfoque paciente

Los datos recientes respaldan tanto los comentarios de esa declaración como el enfoque de política de “esperar y observar” del FOMC.

El IPC general subió al 2,7% interanual en junio, el nivel más alto desde febrero, mientras que los precios subyacentes aumentaron un 2,9% interanual, también un máximo de 4 meses. Más preocupante aún, los precios de los bienes subyacentes aumentaron un 0,7% interanual, el ritmo más rápido en casi 2 años, una señal evidente de que los costes arancelarios se están trasladando, lenta pero seguramente, a los consumidores en forma de precios más altos. Este traspaso de aranceles continuará durante los próximos meses, a medida que se sigan reduciendo los inventarios y persista la amenaza de aranceles aún más altos sobre las importaciones estadounidenses a partir del 1 de agosto.

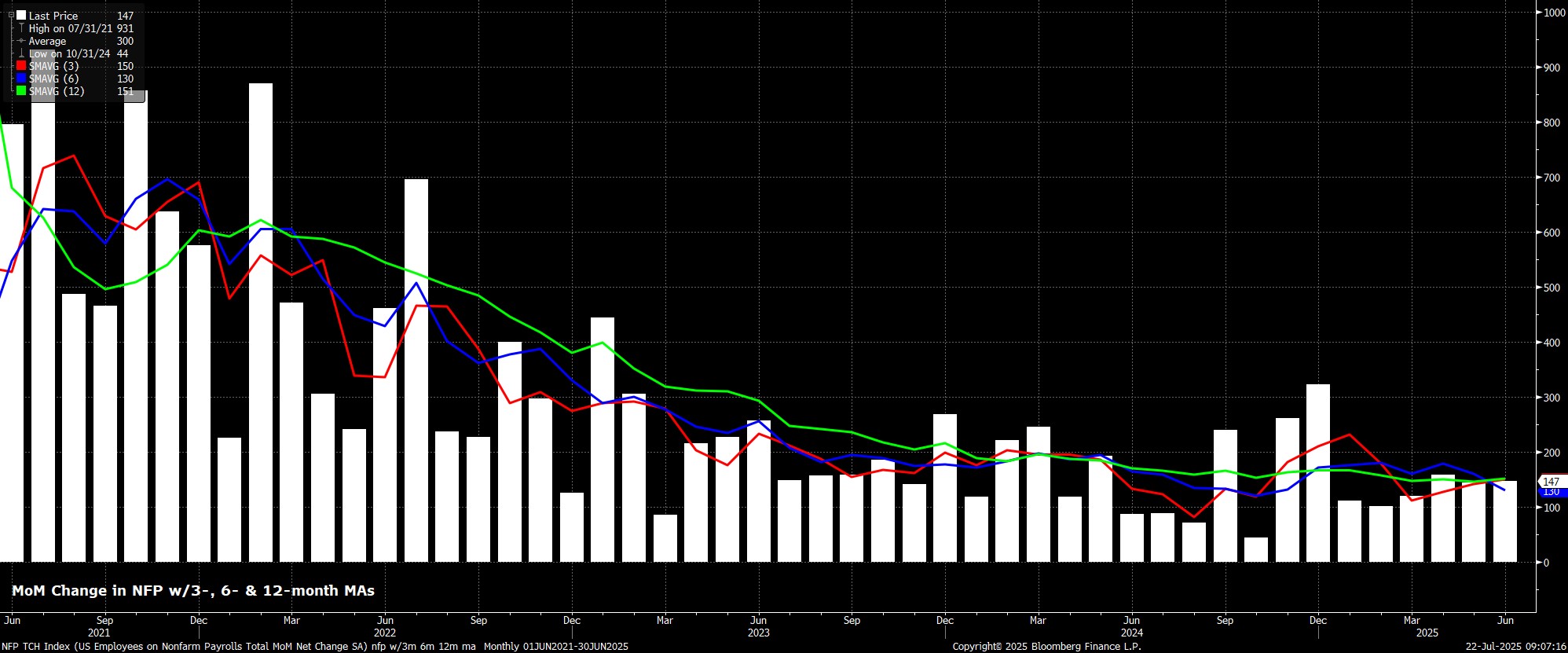

Mientras tanto, el mercado laboral sigue mostrando fortaleza. El desempleo sorprendió al caer al 4,1% el mes pasado, mientras que las nóminas no agrícolas aumentaron en +147.000, lo que eleva la media de los últimos tres meses a +150.000 empleos. Este ritmo está cómodamente por encima del nivel de equilibrio y, aunque la creación de empleo en el sector privado se ha ralentizado ligeramente en los últimos meses, el mercado laboral en su conjunto sigue mostrando una salud robusta, a pesar del alto grado de incertidumbre económica actual.

Esto, a su vez, sigue apuntalando otras áreas de la economía, con un gasto del consumidor saludable y un crecimiento económico subyacente aún sólido, aunque muchas decisiones de inversión empresarial siguen posponiéndose a la espera de mayor claridad en el frente comercial.

La rueda de prensa de Powell

En la rueda de prensa posterior a la reunión, es probable que el presidente Powell haga una fuerte alusión a la resiliencia de la economía, lo cual permite a los responsables de política monetaria mantener un enfoque paciente respecto a futuras decisiones, esperando a tener mayor claridad sobre si la inflación inducida por los aranceles podría representar un riesgo de presiones inflacionarias persistentes que lleguen a afianzarse en la economía.

Naturalmente, dadas las circunstancias recientes —incluyendo los rumores de que el presidente Trump estaría preparando el despido de Powell— es probable que las preguntas de los medios se centren en el futuro de Powell y en la independencia de la política monetaria. En este sentido, se espera que Powell mantenga una postura firme, subrayando que no tiene intención de dimitir, y reafirmando que la política monetaria se establece de manera objetiva, en función de la evaluación del Comité sobre el equilibrio de riesgos para la perspectiva económica, y no con base en los caprichos del ocupante de la Casa Blanca.

También es probable que Powell no haga comentarios sobre sus planes más allá de mayo del próximo año, en particular sobre si continuará como gobernador una vez que concluya su mandato como presidente. En cuanto a política, debería reiterar que un enfoque de “esperar y observar” sigue siendo el más adecuado, con el objetivo de preservar al máximo la capacidad de maniobra y la flexibilidad.

Perspectiva de política monetaria

Tomando distancia, quedan dos posibles caminos de política monetaria que la Fed podría seguir durante el resto del año.

En primer lugar, si la inflación se mantuviera moderada o comenzaran a aparecer señales de debilidad en el mercado laboral, sería apropiado flexibilizar la política monetaria ya en la reunión de septiembre. Esto podría llevar al FOMC a aplicar dos recortes de 25 puntos básicos (en septiembre y diciembre), en línea con la mediana de expectativas reflejada en el gráfico de puntos ("dot plot") de junio.

Sin embargo, siempre que el mercado laboral siga mostrando fortaleza, como ocurre actualmente, y que la inflación continúe al alza, como parece probable, los responsables de política monetaria probablemente mantendrán su actual postura de “esperar y observar”, sin contemplar más recortes de tipos a menos —y hasta que— la inflación derivada de los aranceles comience a disiparse y vuelva a incluirse una previsión de desinflación en el SEP (Resumen de Proyecciones Económicas). Este último escenario, que sigue siendo mi caso base, apunta a un único recorte de 25 puntos básicos este año, lo más probable en diciembre.

Pepperstone no representa que el material proporcionado aquí sea exacto, actual o completo y por lo tanto no debe ser considerado como tal. La información aquí proporcionada, ya sea por un tercero o no, no debe interpretarse como una recomendación, una oferta de compra o venta, la solicitud de una oferta de compra o venta de cualquier valor, producto o instrumento financiero o la recomendación de participar en una estrategia de trading en particular. Recomendamos que todos los lectores de este contenido se informen de forma independiente. La reproducción o redistribución de esta información no está permitida sin la aprobación de Pepperstone.