- Español

- English

- 简体中文

- 繁体中文

- Tiếng Việt

- ไทย

- Português

- لغة عربية

IPC de EE. UU. – Mayo 2025: Aún sin efectos de los aranceles

El IPC general aumentó un 2,4 % interanual el mes pasado, un ligero repunte respecto a abril, aunque en línea con las expectativas. Por su parte, los precios subyacentes subieron un 2,8 % interanual, 0,1 puntos porcentuales por debajo del consenso y sin cambios respecto al mes anterior. Además, la llamada inflación “supercore” —que excluye vivienda dentro de los servicios— subió hasta el 2,9 % interanual, frente al 2,7 % del mes anterior, en contraste con la moderación observada en otras métricas.

En términos mensuales, tanto el IPC general como el subyacente aumentaron apenas un 0,1 %, cifras significativamente más moderadas de lo previsto, y que siguen sin reflejar presiones de precios atribuibles a la transmisión de los aranceles.

Como suele ser habitual, anualizar estos datos ofrece una visión más clara de las tendencias inflacionarias subyacentes y del contexto general:

- IPC anualizado 3 meses: 1,0 % (anterior: 1,6 %)

- IPC anualizado 6 meses: 2,6 % (anterior: 3,0 %)

- IPC subyacente anualizado 3 meses: 1,7 % (anterior: 2,1 %)

- IPC subyacente anualizado 6 meses: 2,6 % (anterior: 3,0 %)

En esta ocasión, los detalles del informe del IPC son más relevantes que los datos agregados, ya que tanto los participantes del mercado como los responsables de política monetaria intentan evaluar hasta qué punto los aranceles se están trasladando a los consumidores en forma de precios más altos. En ese sentido, y nuevamente en contra de lo esperado, la inflación de bienes subyacentes se mantuvo contenida, en solo un 0,3 % interanual, mientras que los precios de los servicios subyacentes aumentaron un 3,6 % interanual, sin cambios respecto al mes anterior.

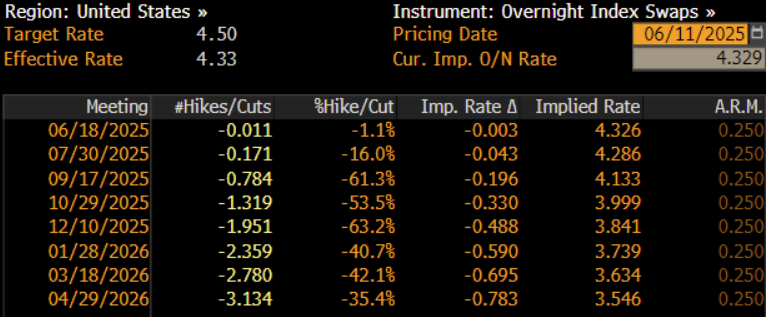

A medida que se asimilaban los datos, los mercados monetarios ajustaron ligeramente sus expectativas en una dirección más acomodaticia, descontando de nuevo dos recortes de 25 puntos básicos antes de que finalice el año, frente a los 44 puntos básicos que se anticipaban antes de la publicación.

Tomando perspectiva, las cifras del IPC de mayo refuerzan el enfoque de “esperar y observar” por parte de la Reserva Federal, y no alteran de forma significativa el panorama de política monetaria. A pesar de ser más moderadas de lo esperado, los riesgos inflacionarios al alza derivados de los aranceles siguen claramente presentes.

Por ello, los responsables de política monetaria permanecerán al margen por el momento, buscando “ganar tiempo” para evaluar los efectos de los aranceles ya impuestos y cómo estos modifican el equilibrio de riesgos respecto a su doble mandato. Al mismo tiempo, el Comité trata de garantizar que las expectativas de inflación se mantengan bien ancladas, pese al repunte temporal de la inflación inducido por el comercio, que probablemente se prolongue hasta finales del verano.

En general, parece muy poco probable que Powell y compañía realicen algún recorte de tipos antes del cuarto trimestre. Mi escenario base contempla un único recorte de 25 puntos básicos en diciembre, aunque la dirección general para los tipos sigue siendo claramente a la baja. La reunión del FOMC de la próxima semana probablemente no traiga grandes sorpresas y se limitará a ser un “evento de transición”, mientras los responsables siguen apostando por la cautela.

Pepperstone no representa que el material proporcionado aquí sea exacto, actual o completo y por lo tanto no debe ser considerado como tal. La información aquí proporcionada, ya sea por un tercero o no, no debe interpretarse como una recomendación, una oferta de compra o venta, la solicitud de una oferta de compra o venta de cualquier valor, producto o instrumento financiero o la recomendación de participar en una estrategia de trading en particular. Recomendamos que todos los lectores de este contenido se informen de forma independiente. La reproducción o redistribución de esta información no está permitida sin la aprobación de Pepperstone.