- Español

- English

- 简体中文

- 繁体中文

- Tiếng Việt

- ไทย

- Português

- لغة عربية

Informe semanal: Movimientos del dólar, tasas y materias primas

Panorama Global

EE. UU.: señales de enfriamiento

Pese a que la semana en EE. UU. fue más corta por el feriado de Labor Day, los datos publicados alcanzaron para cambiar el rumbo de la narrativa macroeconómica. Los indicadores mostraron una economía que pierde algo de tracción, pero sin señales claras de recesión: el ISM manufacturero siguió en contracción en agosto, los servicios se mantuvieron en expansión, aunque con componentes de empleo débiles, y todo culminó con unas nóminas no agrícolas bajo lo esperado —solo 22.000 empleos creados, desempleo en 4,3% y salarios creciendo 0,3% mensual (3,7% interanual). Ese conjunto de datos inclinó la balanza hacia un recorte de tasas en la reunión del 16 y 17 de septiembre. La propia Fed ya venía abriendo la puerta a los recortes y varios analistas hablan de al menos dos movimientos adicionales antes de fin de año. En definitiva, lo que movió a los activos no fueron las expectativas de crecimiento y utilidades en sí, sino las expectativas de política monetaria.

Tasas, dólar y activos de riesgo

Las tasas del Tesoro norteamericano y el dólar siguieron esa señal. El enfriamiento en el crecimiento y la debilidad laboral redujeron la volatilidad en la trayectoria de tasas, bajaron los rendimientos el viernes y presionaron a la baja al dólar global, a medida que el mercado aumentó sus apuestas por un recorte en septiembre. En términos mecánicos, una senda más baja de la tasa de referencia reduce el atractivo del carry trade en dólares y aumenta el valor presente de flujos largos, apoyando tanto a las acciones de alto crecimiento como a los spreads corporativos.

Commodities: petróleo, oro y cobre

En commodities, dos historias distintas:

• El petróleo cayó en la previa de la reunión de la OPEP+, justo cuando los inventarios en EE. UU. sorprendieron al alza. Una mayor oferta sería desinflacionaria en el margen, otorgando cierto respiro a los bancos centrales; no obstante, cualquier decisión de recortar producción revertiría ese escenario rápidamente.

• El oro volvió a marcar récords, impulsado por menores tasas reales y por la demanda estructural de compradores de largo plazo como los bancos centrales, que siguen diversificando reservas fuera del dólar.

• El cobre operó entre fuerzas cruzadas. Por un lado, los PMI de China sorprendieron al alza (manufactura sobre 50, servicios en máximos de 15 meses), lo que muestra órdenes internas más firmes. Por el otro, la incertidumbre sobre comercio global y los titulares de tarifas limitaron las alzas. El balance: mejor demanda china y oferta minera restringida versus ruido político y comercial.

Latinoamérica: reacción a la dinámica global

En LatAm la dinámica global se replicó en los activos locales:

• Chile: el dólar cedió tras las nóminas no agrícolas en EE. UU. y el peso se apreció, mientras la bolsa siguió escalando con el IPSA rozando máximos, apoyada en flujos extranjeros y sensibilidad al cobre.

• México: el peso entró septiembre con viento en contra por estacionalidad y menor atractivo de carry; la debilidad del dólar global compensó, pero un IPC en EE. UU. más alto podría devolver la presión.

• Colombia: pese a la debilidad del petróleo, el peso colombiano rompió la barrera de los COP 4.000, apoyado en los datos de empleo de EE. UU., aunque el panorama local sigue condicionado por la política fiscal y la reforma tributaria en discusión.

Lo que viene esta semana

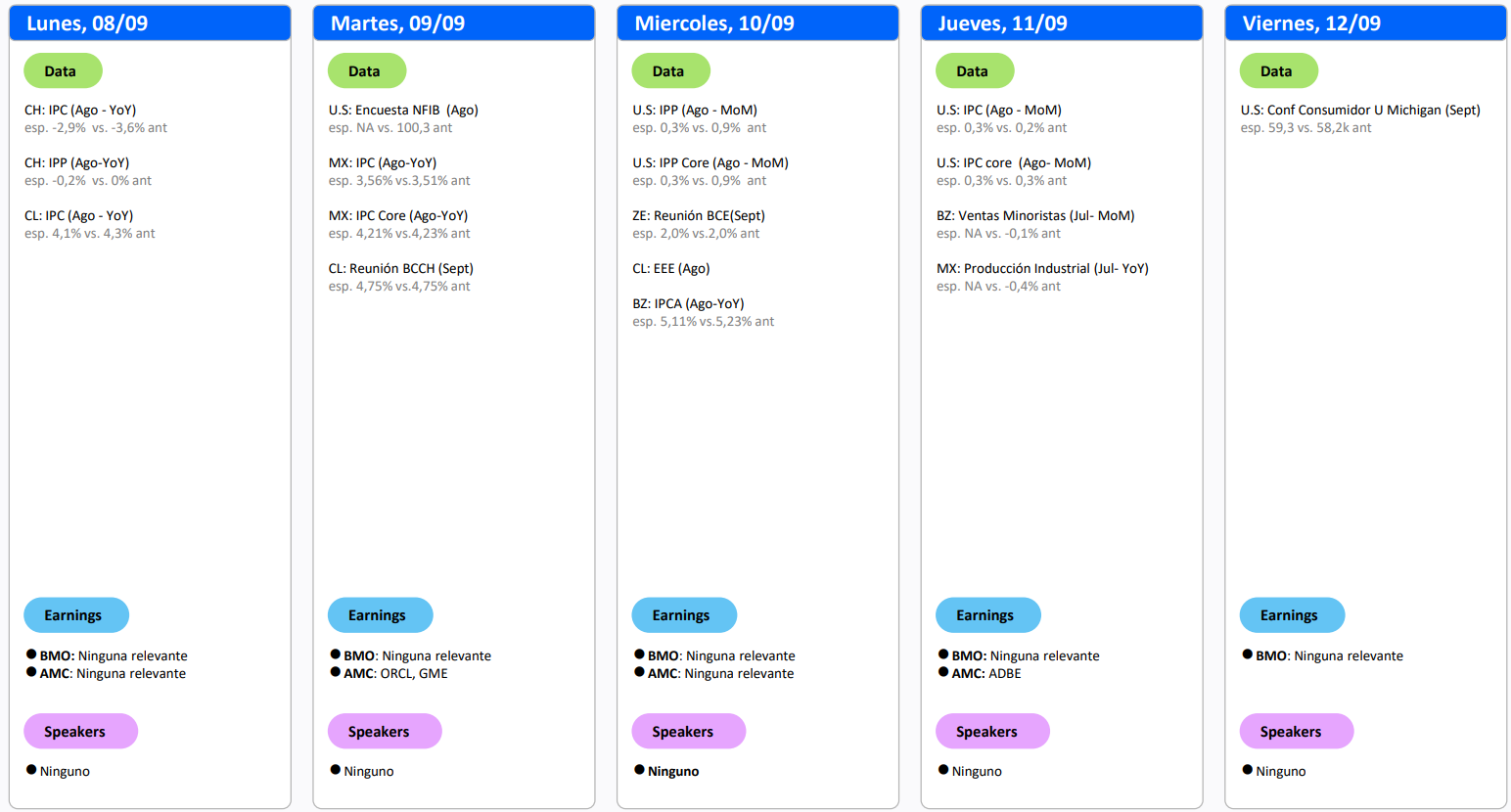

La próxima semana pondrá a prueba este relato de “crecimiento más débil y política más suave”. Así, el IPC de EE. UU. el jueves será decisivo para ver si la Fed puede recortar sin reavivar miedos inflacionarios; el BCE se reúne sin mucho margen para acelerar su ciclo de recortes; y la OPEP+ definirá el pulso del canal energía-inflación. En resumen: si la inflación en EE. UU. se mantiene contenida y la OPEP+ no sorprende con recortes, la narrativa se sostiene; pero un CPI más alto o un shock en el petróleo obligarían a revaluar rápido tasas, dólar y activos de riesgo.

Análisis Técnico:

CLP – Peso Chileno

El peso chileno sigue consolidándose dentro de un triángulo simétrico, lo que normalmente representa un posicionamiento neutral cuyo movimiento depende de cómo se resuelva el patrón. Actualmente, el precio toca la parte baja del triángulo, que coincide con los niveles de $967,18, correspondientes al 61,8% del retroceso de Fibonacci y a la media móvil de 200 días. Indicadores de momentum (MACD y RSI) muestran que comienza a formarse una tendencia a la baja en el CLP, con un cruce bajista en el MACD y con una leve tendencia descendente en el RSI, aunque aún en niveles neutrales.

DXY – Dólar E.E.U.U

El DXY rompió la resistencia alcista (línea azul) tras la publicación de los datos de empleo, lo cual sugiere mayor presión a la baja en el corto plazo, con soporte en el 23,6% del retroceso de Fibonacci (97,25). Indicadores como el MACD y el RSI refuerzan el momentum bajista de corto plazo, con un histograma cada vez más negativo.

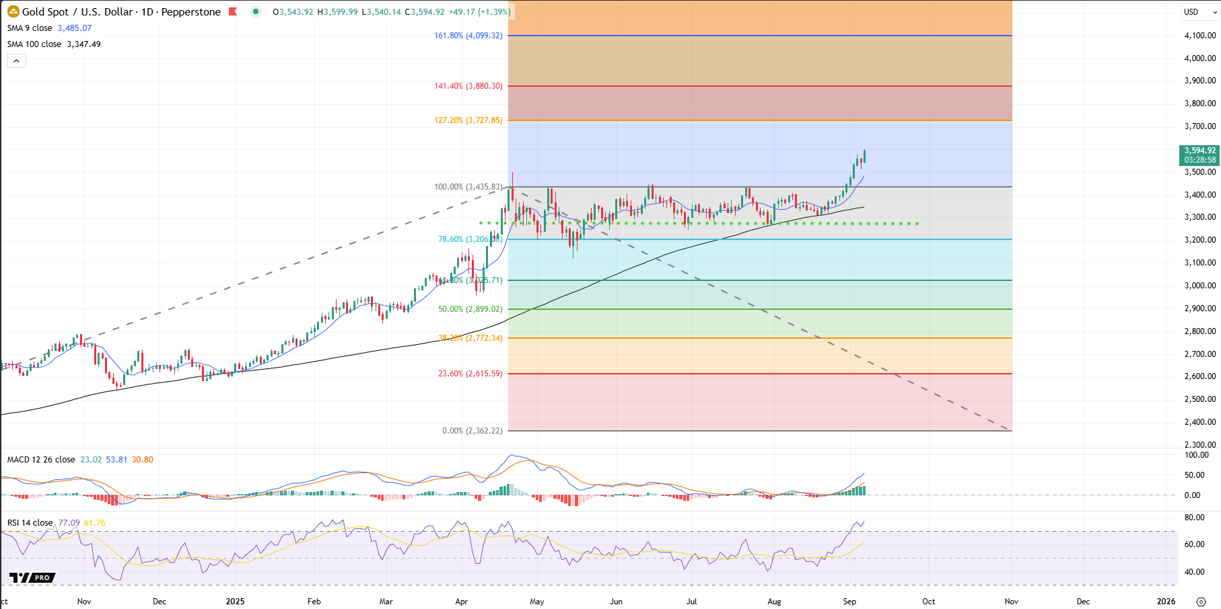

XAUUSD – Oro

El oro sigue mostrando momentum positivo tras romper niveles críticos de $3.435, apoyado por la caída de tasas de interés después de las nóminas no agrícolas. Con el precio en máximos históricos, la próxima resistencia estaría en torno al 27,2% de la expansión de Fibonacci (~$3.727). El MACD señala un fuerte momentum alcista con histograma acelerándose; sin embargo, el RSI se encuentra en sobrecompra, lo que podría anticipar un retroceso o nueva etapa de consolidación como la vista en abril-mayo de este año.

CALENDARIO

Pepperstone no representa que el material proporcionado aquí sea exacto, actual o completo y por lo tanto no debe ser considerado como tal. La información aquí proporcionada, ya sea por un tercero o no, no debe interpretarse como una recomendación, una oferta de compra o venta, la solicitud de una oferta de compra o venta de cualquier valor, producto o instrumento financiero o la recomendación de participar en una estrategia de trading en particular. Recomendamos que todos los lectores de este contenido se informen de forma independiente. La reproducción o redistribución de esta información no está permitida sin la aprobación de Pepperstone.