- Español

- English

- 简体中文

- 繁体中文

- Tiếng Việt

- ไทย

- Português

- لغة عربية

- Español

- English

- 简体中文

- 繁体中文

- Tiếng Việt

- ไทย

- Português

- لغة عربية

Analisis

Vista previa del informe de empleo de EE. UU. mayo 2025

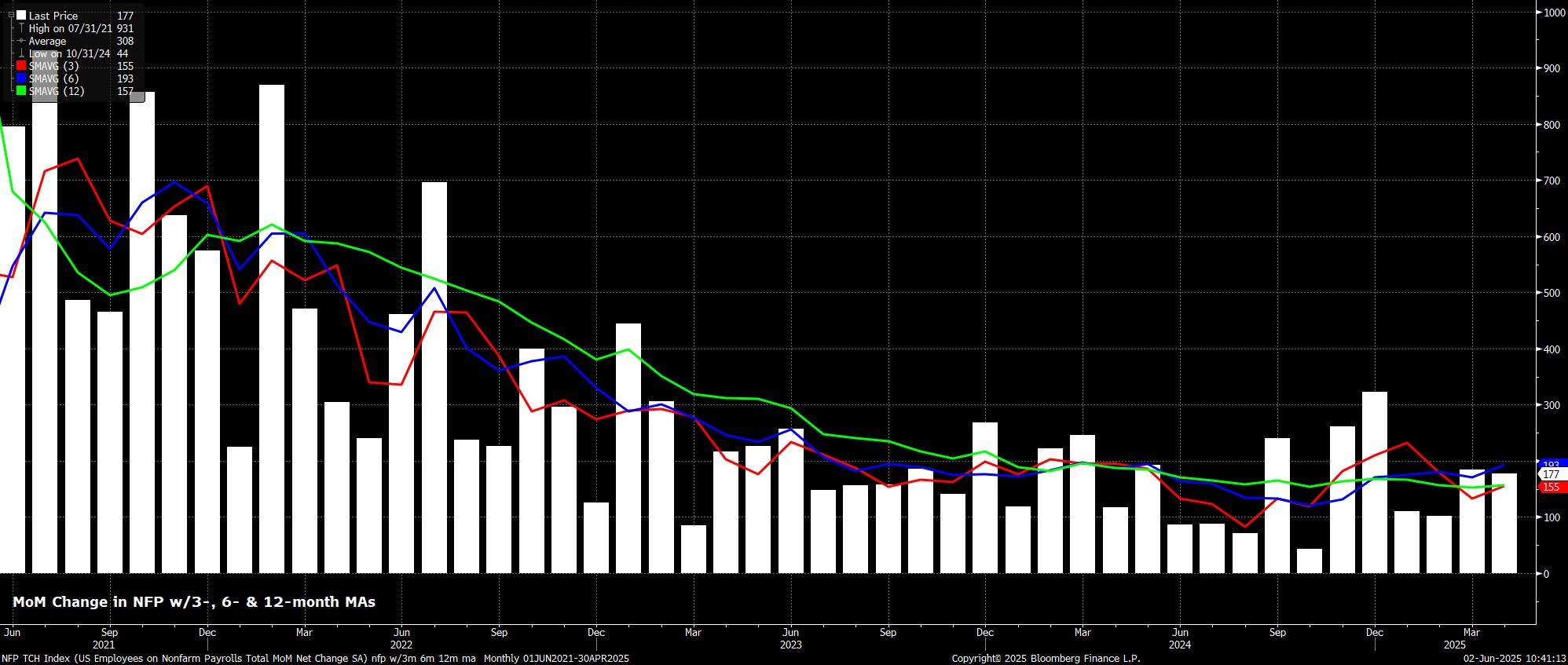

Se espera que las nóminas no agrícolas hayan aumentado en +125.000 empleos el mes pasado, lo que supone una desaceleración significativa frente a los +177.000 registrados en abril, aunque aún se situaría por encima de la tasa de equilibrio —aproximadamente +100.000— necesaria para que el crecimiento del empleo mantenga el ritmo con el aumento de la población activa. De forma algo inusual, el rango de estimaciones para este dato es relativamente estrecho —entre +105.000 y +190.000— a pesar del alto grado de incertidumbre económica que aún persiste. Como siempre, también será importante prestar atención a las revisiones de los dos meses anteriores, además de al dato principal.

Los indicadores adelantados apuntan a la posibilidad de una cifra débil. Aunque aún no se han publicado las encuestas ISM, tanto las solicitudes iniciales como las continuas de subsidio por desempleo aumentaron notablemente de una semana de encuesta a la otra, en +10.000 y +86.000 respectivamente, siendo esta última la más alta del ciclo. Mientras tanto, aunque aún no se ha publicado, el indicador de empleo de ADP sigue mostrando poca correlación con los datos “oficiales” de nóminas, y me he visto obligado —al menos temporalmente— a dejar de utilizar la encuesta de intenciones de contratación de la NFIB como indicador adelantado, debido a algunas proyecciones erróneas en los últimos meses.

Además de estos indicadores, hay otros factores que podrían influir en el dato de empleo.

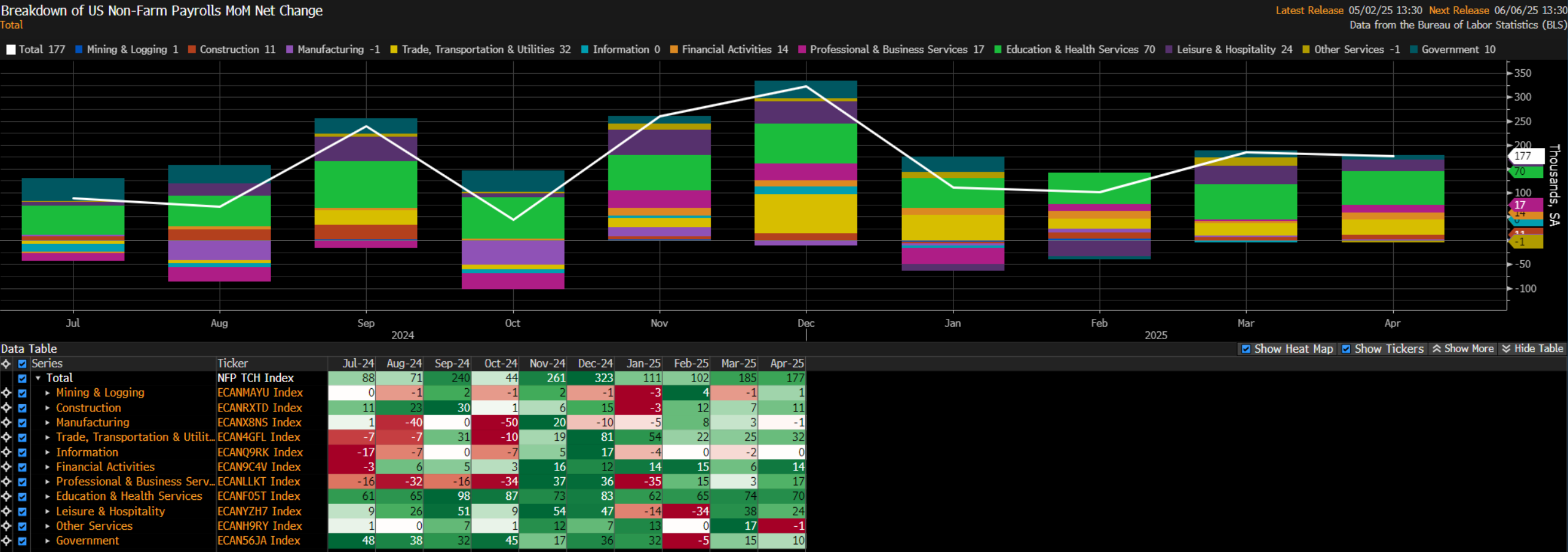

Una vez más, el momento en que se realizó la encuesta será clave. La “tregua comercial” entre EE. UU. y China se acordó justo al inicio de la semana de encuesta, por lo que cualquier impacto positivo sobre el empleo derivado del deshielo entre las dos mayores economías del mundo probablemente no se haya reflejado aún. Asimismo, teniendo en cuenta el calendario de la Semana Santa este año, la contratación temporal relacionada con la festividad probablemente impulsó los datos de abril, por lo que ese efecto podría revertirse este mes. Por último, en cuanto a la cuestión del calendario, será importante observar de cerca el sector del transporte, ya que el aumento de empleo asociado al adelanto de importaciones por los aranceles probablemente haya llegado a su fin.

El congelamiento federal de contrataciones que continúa vigente es otro factor a tener en cuenta, aunque hasta ahora las contrataciones en los gobiernos estatales y locales han más que compensado cualquier pérdida de empleos a nivel nacional. El clima también podría influir negativamente en el dato de nóminas no agrícolas (NFP), especialmente dado que mayo ha registrado lluvias particularmente intensas, con el impacto más significativo previsto en los sectores de construcción y ocio y hostelería.

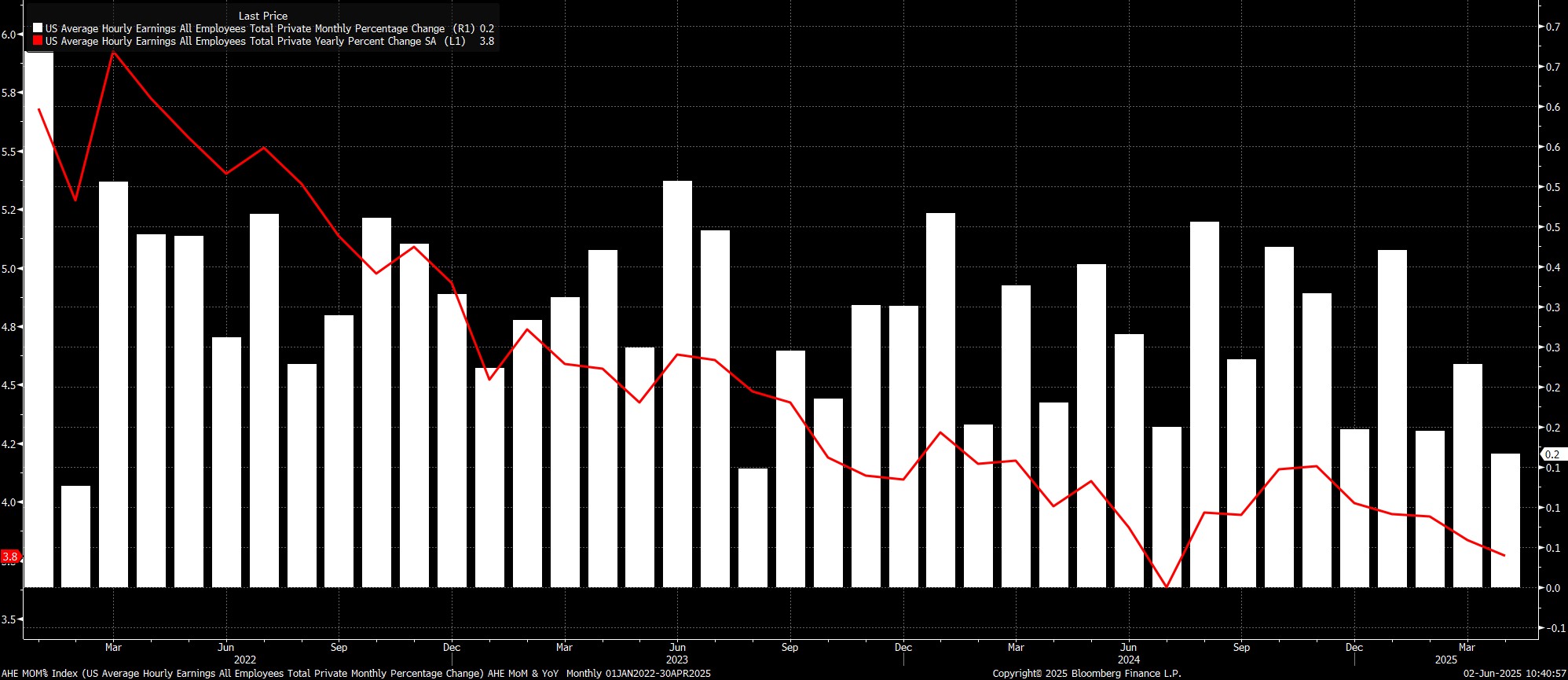

Siguiendo con la encuesta de establecimientos, se prevé que los ingresos medios por hora hayan aumentado un 0,3% mensual, apenas 0,1 puntos porcentuales por encima del mes anterior, aunque los efectos de base deberían hacer que la tasa anual se enfríe hasta el 3,7% interanual, desde el 3,8% anterior. Otro dato a observar aquí son las horas medias trabajadas por semana, que podrían reducirse desde las 34,3 horas previas debido a la desaceleración en la actividad logística, lo cual distorsionaría al alza las cifras de ingresos medios por hora (AHE, por sus siglas en inglés).

Aun así, cifras de salarios dentro del consenso no deberían preocupar especialmente a los responsables del FOMC, aunque los riesgos inflacionarios a corto plazo derivados de aranceles considerables compensan cualquier tranquilidad que pudiera ofrecer este dato.

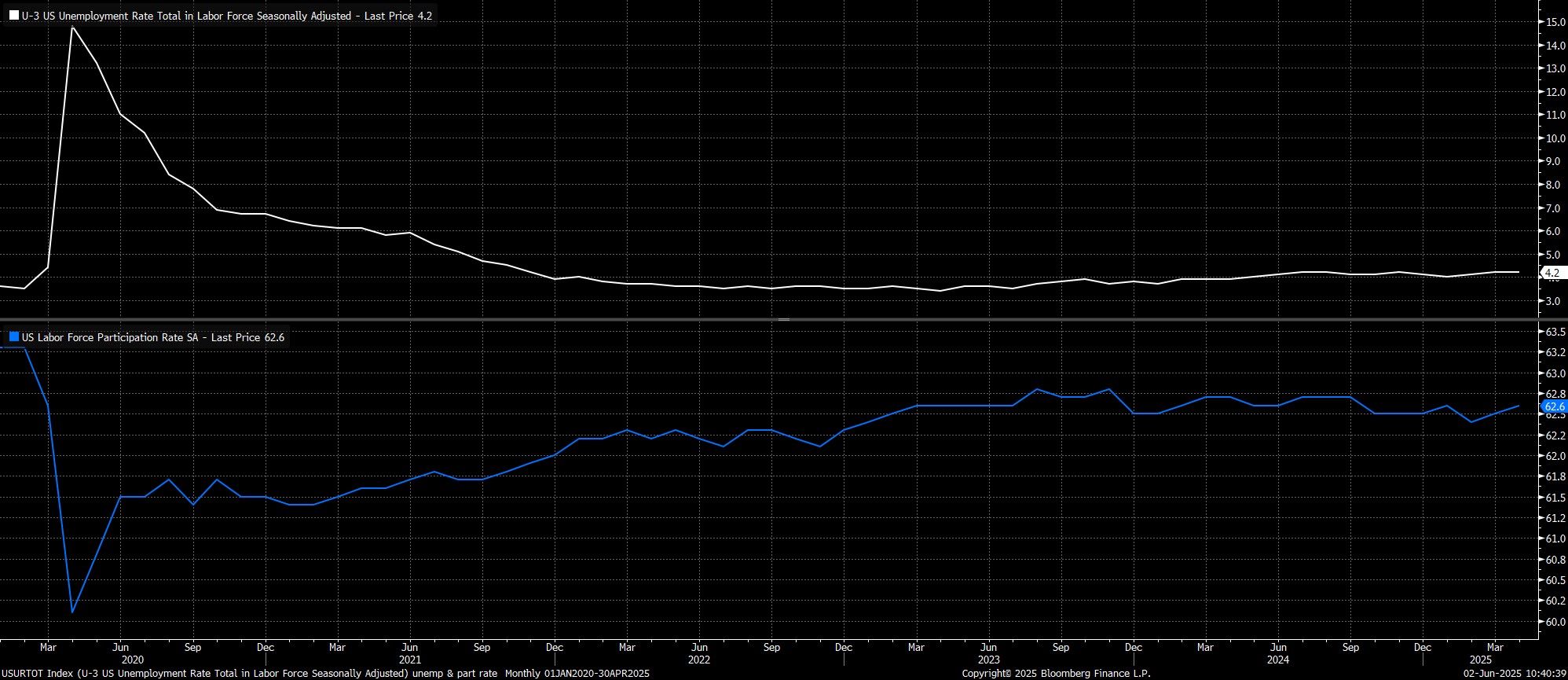

Pasando a la encuesta de hogares, se espera que la tasa de desempleo se mantenga estable en el 4,2% en mayo, con una tasa de participación laboral también sin cambios, en 62,6%. Aunque los datos siguen siendo muy volátiles —en gran parte por la caída en la tasa de respuesta a las encuestas y el impacto de la inmigración—, cifras como estas reforzarían la idea de que el mercado laboral sigue siendo uno donde, si bien la velocidad de contratación puede estar disminuyendo, la de despidos no está aumentando.

También cabe destacar que la tasa de desempleo sin redondear fue bastante alineada con las expectativas en la lectura anterior (4,1874%), lo que reduce aún más la posibilidad de que haya una desviación respecto a la cifra publicada previamente.

Tomando perspectiva, desde el punto de vista de la política monetaria, es probable que las implicaciones generales del informe de empleo de mayo sean relativamente limitadas.

Como se ha señalado, el FOMC sigue claramente en una postura de "esperar y observar", con los responsables políticos intentando evaluar no solo cómo los desarrollos comerciales están modificando el equilibrio de riesgos para cada parte del mandato dual, sino también asegurarse de que las expectativas de inflación permanezcan bien ancladas a pesar de la incertidumbre actual en materia de política económica. Con eso en mente, y con los datos recientes pintando el panorama de una economía subyacente sólida a pesar de las turbulencias arancelarias, cualquier recorte de tipos antes del cuarto trimestre parece —y probablemente seguirá pareciendo— muy poco probable por ahora.

Mientras tanto, desde una perspectiva de mercado, los participantes parecen mantener la visión de que las buenas noticias son eso: buenas noticias, representativas de una economía resiliente que soporta los vientos en contra del comercio. Por otro lado, los datos negativos pueden ignorarse porque probablemente estén sesgados por esos mismos factores. Esta mentalidad no parece que vaya a cambiar de forma significativa a corto plazo y, con la dirección general alejándose de una escalada de tensiones y orientándose hacia la firma de acuerdos comerciales, el camino de menor resistencia debería seguir apuntando al alza para los activos de riesgo por ahora.

Pepperstone no representa que el material proporcionado aquí sea exacto, actual o completo y por lo tanto no debe ser considerado como tal. La información aquí proporcionada, ya sea por un tercero o no, no debe interpretarse como una recomendación, una oferta de compra o venta, la solicitud de una oferta de compra o venta de cualquier valor, producto o instrumento financiero o la recomendación de participar en una estrategia de trading en particular. Recomendamos que todos los lectores de este contenido se informen de forma independiente. La reproducción o redistribución de esta información no está permitida sin la aprobación de Pepperstone.