- Español

- English

- 简体中文

- 繁体中文

- Tiếng Việt

- ไทย

- Português

- لغة عربية

Cortar parte del ruido, en una situación así, puede ayudar a identificar qué está impulsando realmente al mercado bajo la superficie.

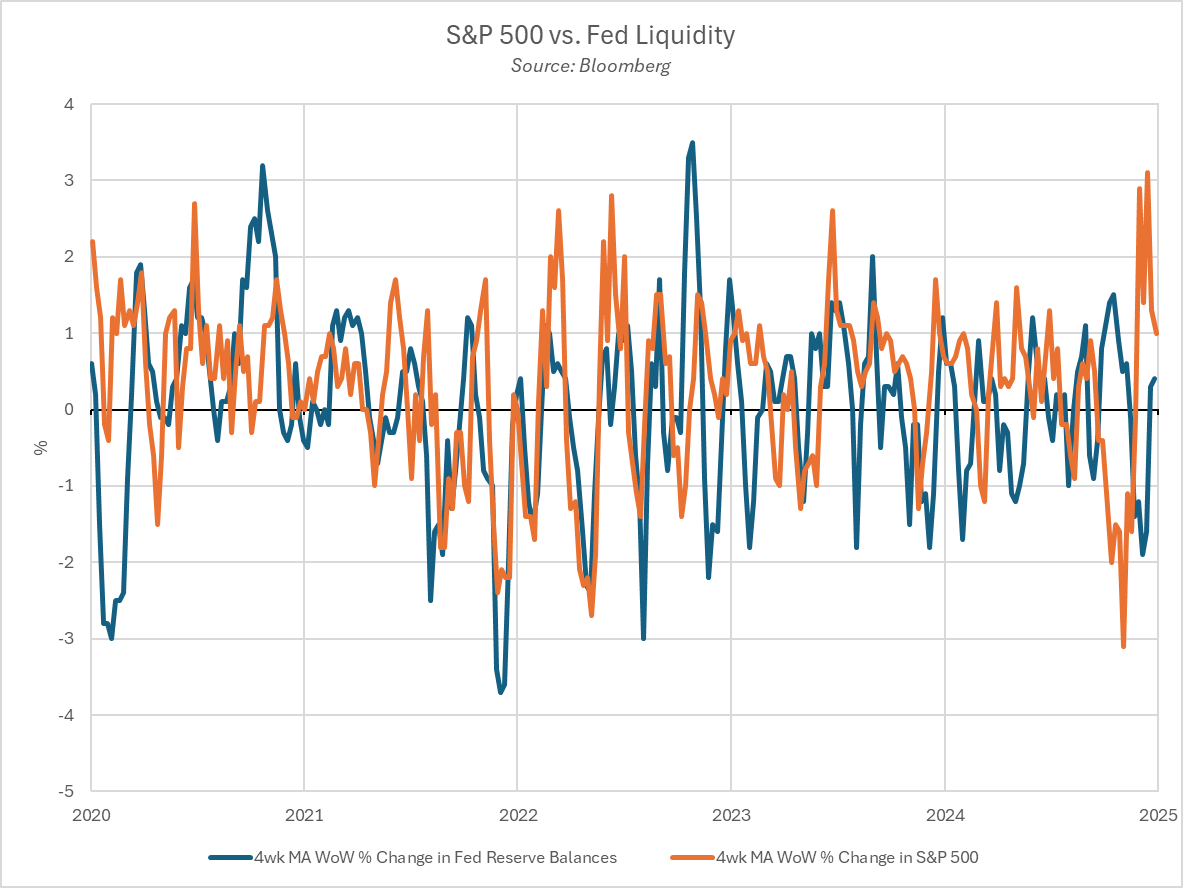

A diferencia de los últimos años, e incluso de todo el periodo posterior a la crisis financiera global (GFC, por sus siglas en inglés), donde los cambios en la provisión de liquidez por parte de los bancos centrales han sido el principal factor que movía el sentimiento del mercado, esa relación se ha roto desde el "Día de la Liberación" a comienzos de abril. Aunque el hecho de que la Reserva Federal haya reducido el ritmo del endurecimiento cuantitativo (QT) ha contribuido a ofrecer cierto apoyo a los activos de riesgo, su efecto no ha sido tan marcado como en años anteriores.

Entonces, si la liquidez ya no es el motor principal, ¿qué lo es?

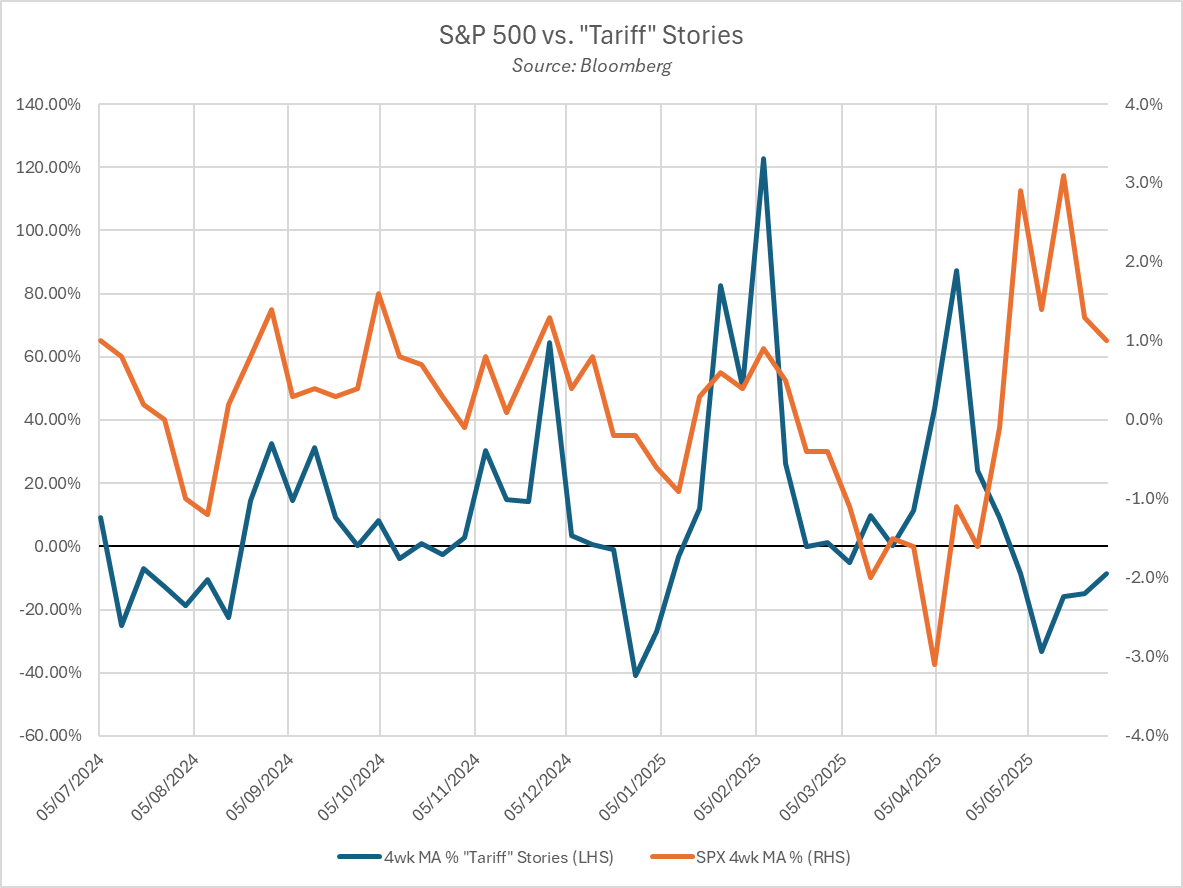

Las noticias sobre aranceles son un catalizador evidente, pero aquí es necesario hacer una distinción. Una simple comparación entre el volumen de titulares y los beneficios del S&P 500 pasa por alto los matices que puede contener ese flujo de noticias; es decir, un titular sobre aranceles puede referirse a una escalada, una reducción o el anuncio de un acuerdo. Tal vez no sorprenda que, por tanto, haya poca correlación directa.

La misma lógica se aplica si comparamos los movimientos del mercado con el volumen de publicaciones en Truth Social del presidente Trump. Aunque a Trump le encanta publicar constantemente en redes sociales, una vez más resulta difícil distinguir entre los mensajes de tono positivo y los de tono negativo dentro de los datos, incluso antes de considerar los mensajes que caen a medio camino entre ambos.

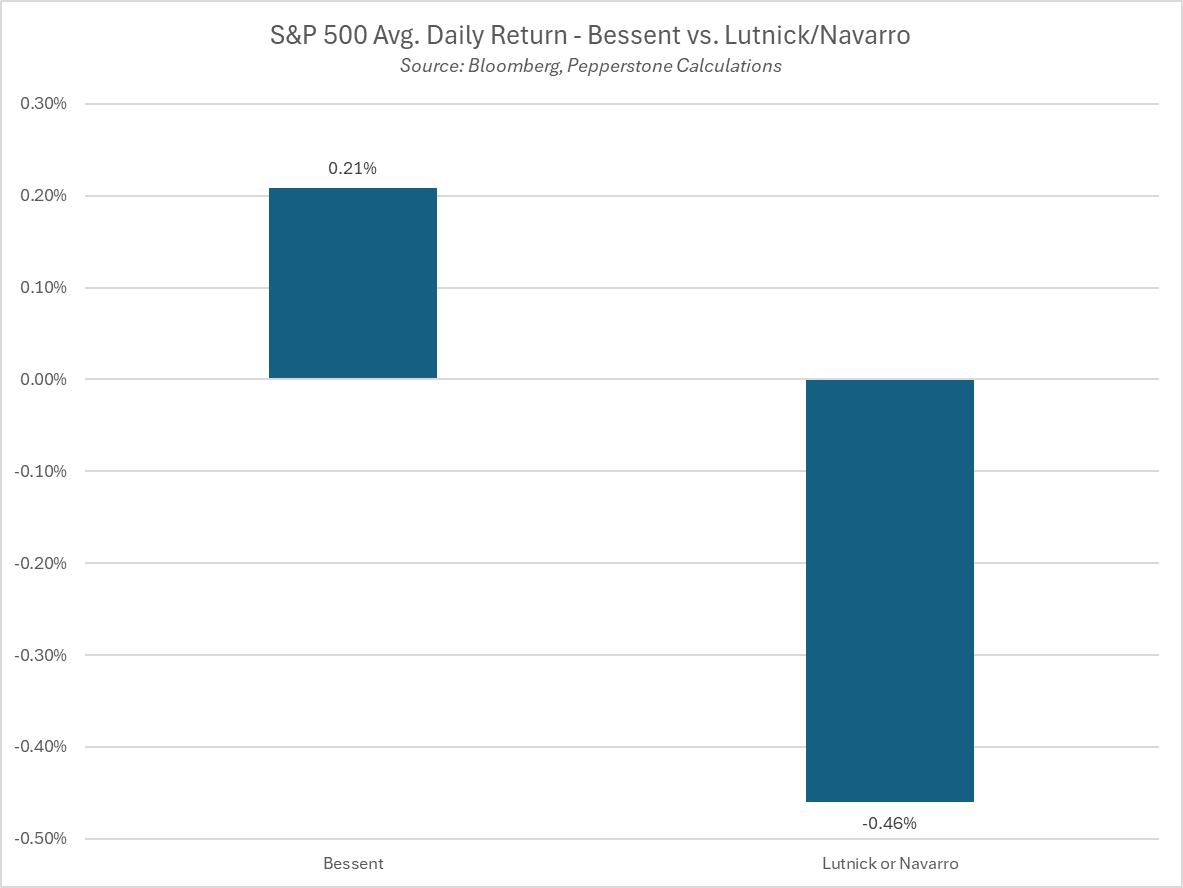

Quizás el método más sencillo —aunque algo rudimentario— de introducir matices en este análisis sea observar quién está hablando en un momento dado. Por lo general, el Secretario del Tesoro, Scott Bessent, es percibido como una voz más moderada en temas de comercio, el “adulto en la sala”, por así decirlo. Por el contrario, el Secretario de Comercio, Lutnick, es visto como una figura más agresiva, al igual que el asesor de la Casa Blanca, Peter Navarro, conocido crítico de los déficits comerciales y defensor de aranceles elevados.

Este análisis permite obtener una conclusión más clara. Desde comienzos de año, en los 75 días en que Bessent ha dominado el discurso mediático, el S&P ha cerrado en verde en 45 ocasiones, con una ganancia promedio del 0,2 %. En cambio, en los días en que Lutnick o Navarro han llevado la voz cantante, el S&P ha registrado un descenso promedio cercano al 0,4 %, incluyendo la mayor caída diaria del año.

No hace falta decirlo, pero esto no debe utilizarse como una señal o indicador de trading por sí solo. Aun así, el patrón general es que, cuanto más habla Bessent, más conciliador suele ser el tono, y por tanto más favorable para los mercados resultan sus comentarios.

Puede que esté diciendo algo obvio, pero lo anterior es un punto importante. Al menos por ahora, los participantes del mercado se conforman con escuchar retórica positiva sobre que los acuerdos están cerca de concretarse para impulsar las acciones, en lugar de necesitar ver progresos concretos y tangibles hacia dichos acuerdos. Esto resulta especialmente relevante en el contexto de la llamada “estrategia TACO” (Trump Always Chickens Out), ya que esos giros de postura siguen siendo bien recibidos, pero también se producen con una frecuencia cada vez mayor.

Otro punto interesante que se desprende de todos estos datos es que la presencia de Bessent en los medios ha aumentado considerablemente en las últimas semanas. Difícilmente sea una coincidencia que esto haya ocurrido justo cuando ya hemos dejado atrás el punto máximo de incertidumbre comercial, y cuando la tendencia se orienta cada vez más hacia la firma de acuerdos.

Mientras esta situación se mantenga, y los resultados empresariales y los datos económicos sigan siendo sólidos como hasta ahora, es probable que los inversores continúen adoptando una estrategia de “comprar en las caídas”, con las debilidades recuperándose rápidamente. Evidentemente, es pronto para afirmar que la economía ha superado del todo los riesgos comerciales, pero para los participantes del mercado, al menos, lo peor ya ha quedado atrás, y los alcistas han tomado el control.

Pepperstone no representa que el material proporcionado aquí sea exacto, actual o completo y por lo tanto no debe ser considerado como tal. La información aquí proporcionada, ya sea por un tercero o no, no debe interpretarse como una recomendación, una oferta de compra o venta, la solicitud de una oferta de compra o venta de cualquier valor, producto o instrumento financiero o la recomendación de participar en una estrategia de trading en particular. Recomendamos que todos los lectores de este contenido se informen de forma independiente. La reproducción o redistribución de esta información no está permitida sin la aprobación de Pepperstone.