- Español

- English

- 简体中文

- 繁体中文

- Tiếng Việt

- ไทย

- Português

- لغة عربية

- Español

- English

- 简体中文

- 繁体中文

- Tiếng Việt

- ไทย

- Português

- لغة عربية

Analisis

Dólar bajo presión tras sorpresas inflacionarias y cautela comercial

Durante el mes de mayo, las cifras de inflación en EE. UU. ofrecieron una lectura que tomó por sorpresa a los mercados, mostrando una clara desaceleración mensual. Tanto el índice general como el subyacente avanzaron solamente un 0.1%, cifras por debajo de las expectativas del consenso que proyectaban incrementos más robustos. Este desempeño inesperado moderó la percepción del mercado sobre la persistencia de las presiones inflacionarias y presionó al dólar. El Índice DXY, que mide el desempeño del dólar frente a una cesta de monedas principales, retrocedió nuevamente por debajo del nivel psicológico de 99 puntos, acercándose a su mínimo de tres años registrado en abril.

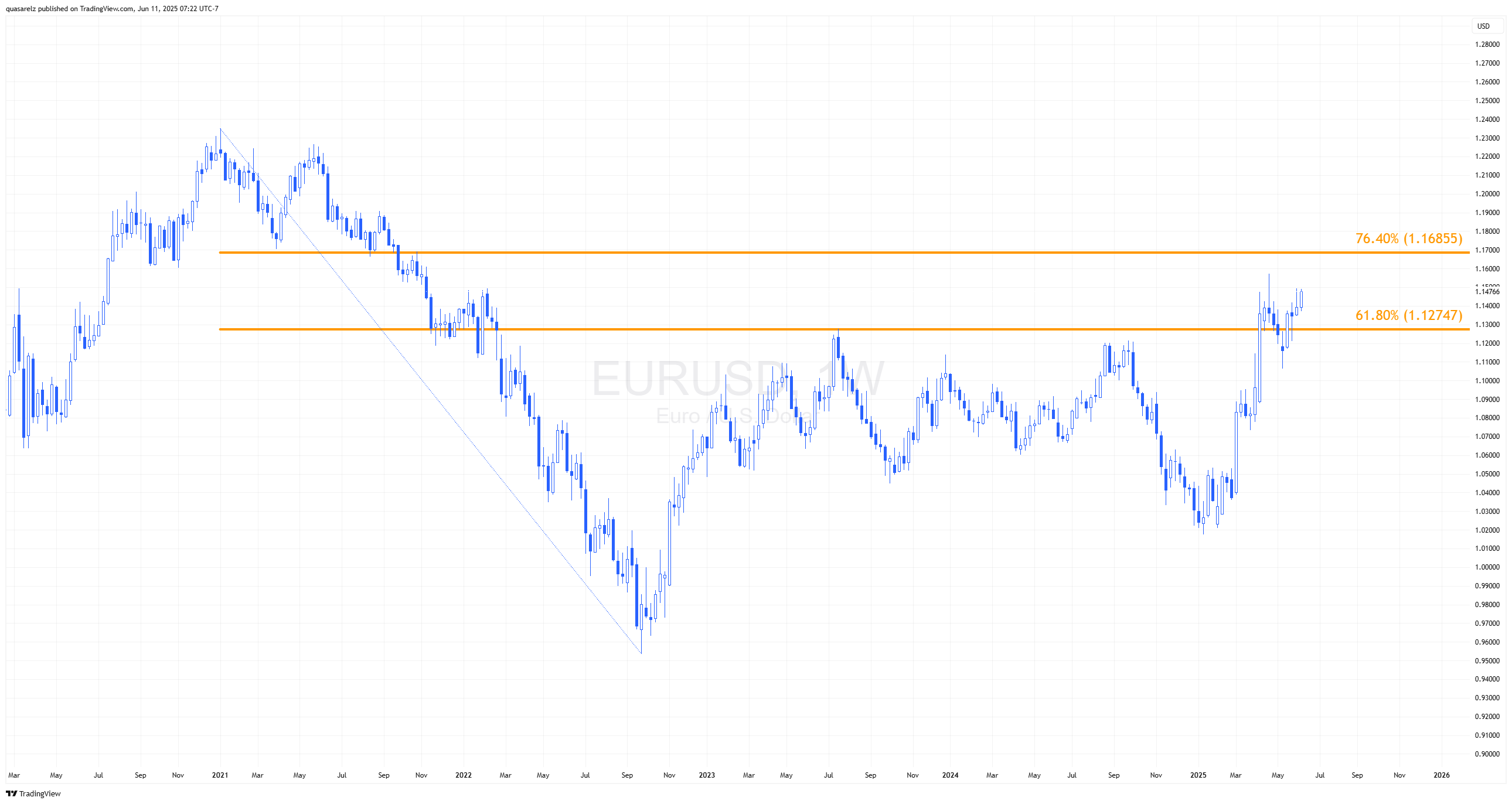

El debilitamiento del dólar también se evidenció claramente en el par EUR/USD, que volvió a aproximarse a la marca clave de 1.15, niveles no vistos desde abril, impulsado por la divergencia emanante en las expectativas de política monetaria entre Fed y el BCE. Mientras la Fed registra nuevas crecientes presiones para flexibilizar su política monetaria, el BCE muestra señales de una pausa en sus recortes, sustentado en una economía europea “resiliente” y una inflación cercana al objetivo del 2%, aunque con riesgos a la baja.

En consecuencia, los mercados han ajustado sus expectativas sobre futuras acciones de política monetaria de la Fed. Ahora, se anticipan recortes totales de aproximadamente 43 puntos básicos durante 2025, frente a los 37 puntos base proyectados el día de ayer. Aunque la expectativa inicial sigue siendo que el primer recorte ocurra en septiembre, la probabilidad de un segundo ajuste antes de finalizar el año ha aumentado, reflejando una creciente inquietud sobre el vigor de la economía estadounidense en el mediano plazo.

Paralelamente, aunque históricamente la mejora en las negociaciones comerciales ha brindado soporte al dólar, el reciente acuerdo de "marco de entendimiento" con China alcanzado en Londres entre ambas potencias solo ha generado una respuesta limitada en los mercados financieros estadounidenses. Esta moderación refleja la cautela de los inversionistas, quienes esperan un acuerdo más sustancial antes de comprometerse significativamente con activos denominados en dólares.

Técnicamente, el Índice DXY nuevamente se encuentra poniendo a prueba el retroceso clave de Fibonacci del 61.8%, una configuración técnica que nos mantiene atentos ante una posible ruptura bajista. En el caso específico del EUR/USD, la atención se concentra en el retroceso de Fibonacci del 76.4%, con un posible nuevo máximo que define movimientos potenciales futuros al alza.

Los próximos eventos económicos serán relevantes para definir el rumbo del dólar. En especial, las cifras de precios al productor (PPI) publicadas el día de mañana y, sobre todo, la reunión del Comité Federal de Mercado Abierto (FOMC) la próxima semana, en la que se revelarán nuevas proyecciones económicas y de política monetaria. Estos eventos podrían clarificar la profundidad del debilitamiento del dólar.

En resumen, mientras el mercado digiere los datos sorpresivos de inflación y se mantiene expectante ante negociaciones comerciales, el dólar continúa principalmente expuesto a presiones bajistas.

Gráfico semanal DXY:

Gráfico semanal EUR/USD:

Pepperstone no representa que el material proporcionado aquí sea exacto, actual o completo y por lo tanto no debe ser considerado como tal. La información aquí proporcionada, ya sea por un tercero o no, no debe interpretarse como una recomendación, una oferta de compra o venta, la solicitud de una oferta de compra o venta de cualquier valor, producto o instrumento financiero o la recomendación de participar en una estrategia de trading en particular. Recomendamos que todos los lectores de este contenido se informen de forma independiente. La reproducción o redistribución de esta información no está permitida sin la aprobación de Pepperstone.