- Español

- English

- 简体中文

- 繁体中文

- Tiếng Việt

- ไทย

- Português

- لغة عربية

Perspectivas BCE: Análisis Previo a la Decisión de Política Monetaria de Octubre

En cambio, es probable que esta decisión sea relativamente sencilla para el Consejo de Gobierno, donde no se esperan cambios en ningún instrumento de política monetaria, y es poco probable que la discusión sobre algunas áreas más matizadas del conjunto de herramientas del BCE llegue a conclusiones firmes hasta la decisión de diciembre.

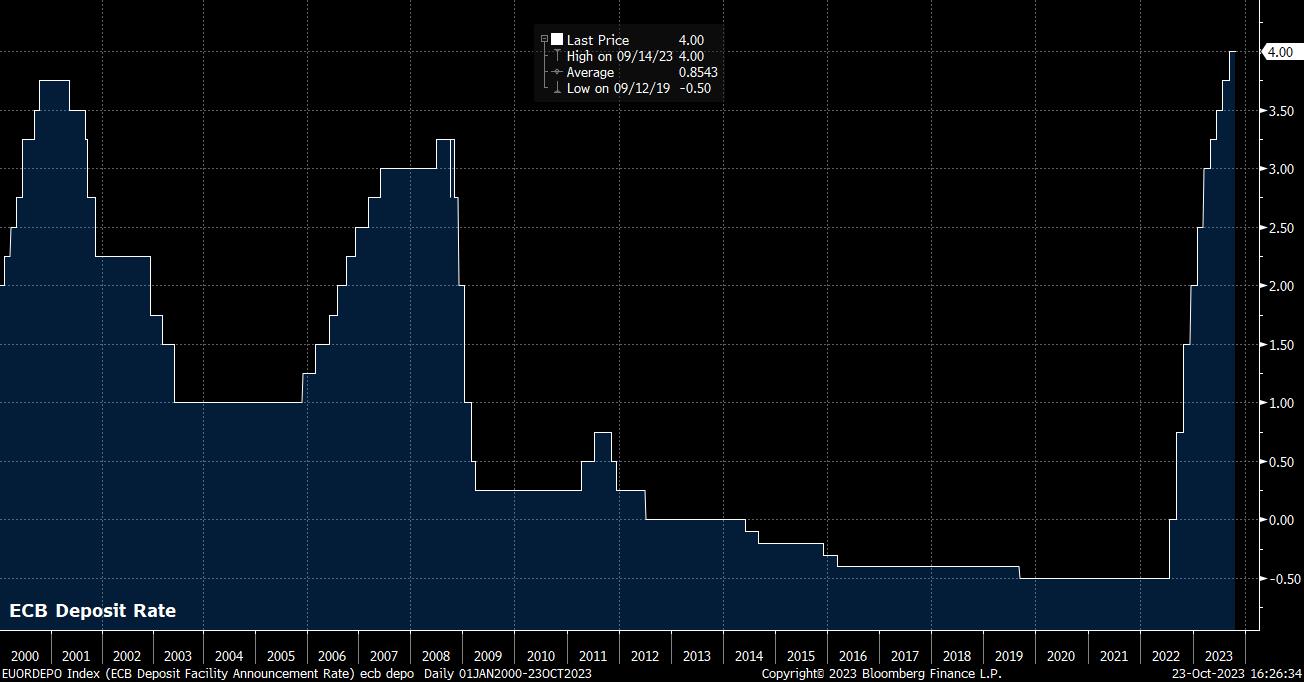

Como se señaló, la tasa de depósito permanecerá estable en un nivel sin precedentes del 4%. Los mercados monetarios, de hecho, anticipan mínimas probabilidades de futuros movimientos o ajustes adicionales, lo que refleja una sólida convicción de que ya se ha alcanzado la tasa terminal.

Curiosamente, sin embargo, la OIS sigue fijando el precio del primer recorte de la tasa de depósito para julio de 2024, aunque ve una probabilidad de aproximadamente el 80% de que ese recorte de 25 puntos básicos pueda producirse tan pronto como el próximo junio. Esto parece contradecir la orientación actual del Consejo de Gobierno de que las tasas tendrán que permanecer en “niveles suficientemente restrictivos durante el tiempo que sea necesario”. Una repetición de esta orientación parece segura para la decisión de esta semana, junto con una reiteración del compromiso de establecer políticas de manera dependiente de los datos, tanto en términos del nivel que alcanzan las tasas como de la duración del gasto en dicho nivel.

Esta reunión brinda a los responsables de políticas un momento oportuno para hacer una pausa y hacer un balance de los acontecimientos económicos recientes, al tiempo que conservan la opción de aumentar aún más las tasas si la inflación volviera a asomar cabeza.

En cuanto a la evolución económica, los nuevos datos de inflación han comenzado a avanzar en una dirección más prometedora para el BCE. Tanto el IPC general como el subyacente cayeron por debajo del 5% interanual en septiembre, alcanzando el indicador principal un mínimo de dos años, mientras que la rápida caída de los precios al productor apunta a que la desinflación continuará en los próximos meses. Sin embargo, los riesgos siguen sesgados al alza, ya que el mercado laboral se mantiene relativamente ajustado en todo el bloque, además de que los acontecimientos geopolíticos en Oriente Medio plantean el riesgo de que el bloque tenga que lidiar con un shock de suministro de energía por segundo invierno consecutivo.

Por supuesto, la situación geopolítica sigue siendo fluida e incierta, y todavía es demasiado pronto para evaluar los impactos macroeconómicos del conflicto actual. Sin embargo, si bien los riesgos para las proyecciones de inflación del BCE, que ya prevén que el IPC se mantendrá por encima del objetivo del 2% hasta finales de 2025, siguen inclinados al alza, los riesgos de crecimiento que enfrenta el bloque continúan inclinándose a la baja.

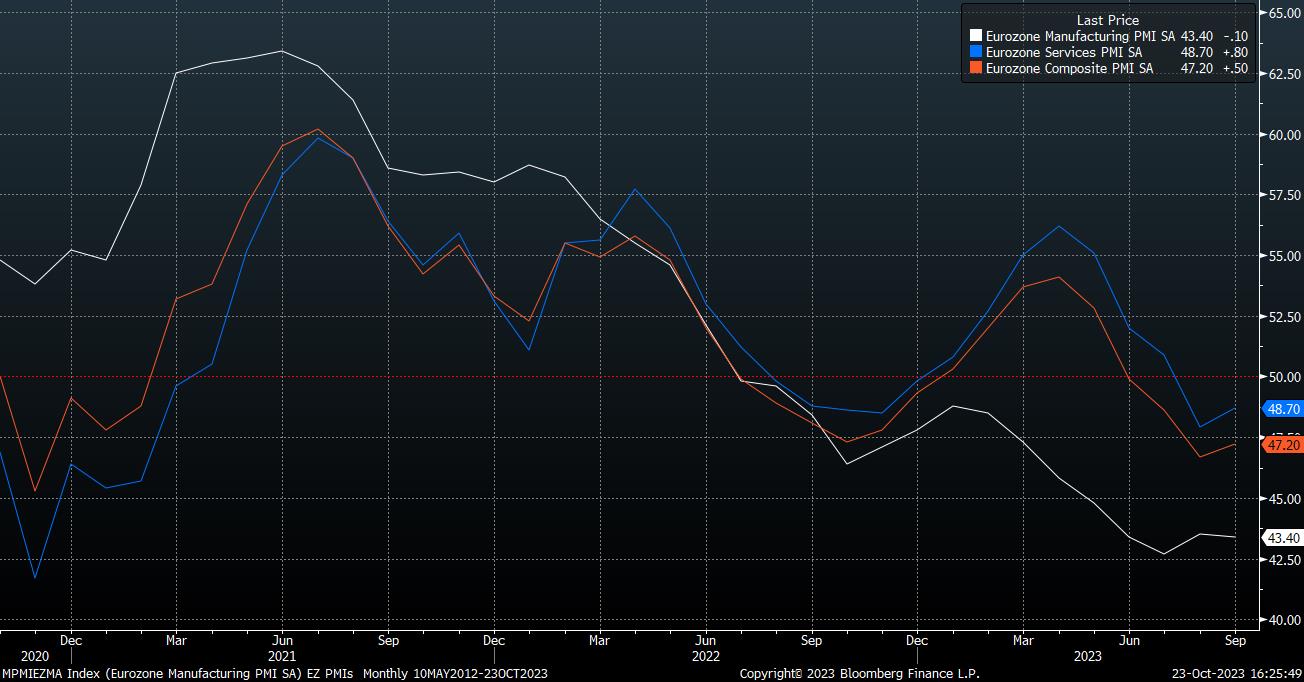

Los indicadores adelantados siguen implicando una contracción tanto en el sector manufacturero como en el de servicios, con las encuestas PMI de septiembre manteniéndose por debajo de la marca clave de 50, mientras que los datos de octubre –que se publicarán dos días antes de la decisión del BCE– pintarán un panorama similar. Por supuesto, las crecientes tensiones geopolíticas, junto con la continua falta de una recuperación económica concreta en China, también están planteando obstáculos.

Dentro de este marco, es probable que incluso los miembros más conservadores del Consejo de Gobierno opten por mantener una postura pasiva este mes. A pesar de ello, podría surgir un debate con relación a los aspectos más intrincados del arsenal del BCE, en particular, los saldos de reservas mínimas y la reinversión de los títulos PEPP que expiran. Sin embargo, se espera que las decisiones sobre estos temas se posterguen hasta la reunión de diciembre, la última del año.

En términos de reservas mínimas, que ahora se remuneran al 0% desde julio, en lugar de a la tasa de depósito como antes, parece probable que las autoridades traten de aumentar los requisitos de reservas mínimas en el futuro cercano, obligando así a los bancos de la eurozona a mantener capital adicional con el banco central. Una decisión de este tipo, probablemente en diciembre, tras el debate de este mes, parece impulsada casi exclusivamente por el deseo del BCE de ahorrar en pagos netos de intereses, más que por una política monetaria específica o una lógica de estabilidad financiera.

En cualquier caso, es probable que tal medida genere más desprecio por parte de los bancos de la eurozona, y al mismo tiempo tenga un impacto perjudicial sobre las acciones de los bancos de la eurozona, que últimamente han sufrido una mala racha.

En este último asunto, de modificar el plan para detener las reinversiones de los títulos PEPP que vencen a finales de 2024, cualquier posibilidad de una decisión inminente se ha visto afectada por los recientes movimientos del mercado.

La desenfrenada liquidación de deuda de los mercados desarrollados, encabezada por los bonos del Tesoro, pero que impacta a la eurozona de manera similar, hace que ahora sea un momento inoportuno para anunciar un ritmo más rápido de liquidación de balances. Además, las renovadas preocupaciones sobre la sostenibilidad de la deuda dentro de la eurozona, particularmente en lo que respecta a Italia, con el diferencial BTP-Bund acercándose una vez más a los 200 pb, probablemente dificultarán en esta etapa alcanzar un consenso sobre este asunto dentro del Consejo de Gobierno.

En general, dado que es probable que en la reunión de octubre se produzcan pocos cambios de política o cambios de orientación concretos, puede resultar que tenga poco o ningún impacto prolongado en el euro. De hecho, antes de la decisión, la volatilidad implícita del EUR/USD a una semana permanece por debajo del percentil 20 de su rango de 52 semanas, lo que apunta a un movimiento de menos de una cifra grande en el transcurso de los próximos cinco días de negociación (con 1 desviación estándar de confianza).

En términos de niveles, 1.0650 sigue siendo el nivel alcista clave que los alcistas del euro tendrán en el radar, particularmente ahora que la moneda común llega a la reunión del BCE tras su mejor semana desde julio; el promedio móvil de 50 días, cuyo precio al contado no ha superado desde agosto, se sitúa justo por encima de 1.0685.

_eurusd_mb_2023-10-23_16-24-29.jpg)

A la baja, la cifra de 1.05 sigue siendo un soporte psicológico clave, y una ruptura de cierre por debajo de dicho nivel probablemente abra la puerta a una nueva prueba del mínimo anterior de 1.0450, antes de una nueva caída hacia 1.0355. Actualmente, el balance de riesgos apuntaría a que la tendencia a la baja sería la dirección más probable.

Pepperstone no representa que el material proporcionado aquí sea exacto, actual o completo y por lo tanto no debe ser considerado como tal. La información aquí proporcionada, ya sea por un tercero o no, no debe interpretarse como una recomendación, una oferta de compra o venta, la solicitud de una oferta de compra o venta de cualquier valor, producto o instrumento financiero o la recomendación de participar en una estrategia de trading en particular. Recomendamos que todos los lectores de este contenido se informen de forma independiente. La reproducción o redistribución de esta información no está permitida sin la aprobación de Pepperstone.