- 繁体中文

- 简体中文

- English

- Español

- Tiếng Việt

- Português

- لغة عربية

- ไทย

分析

Share

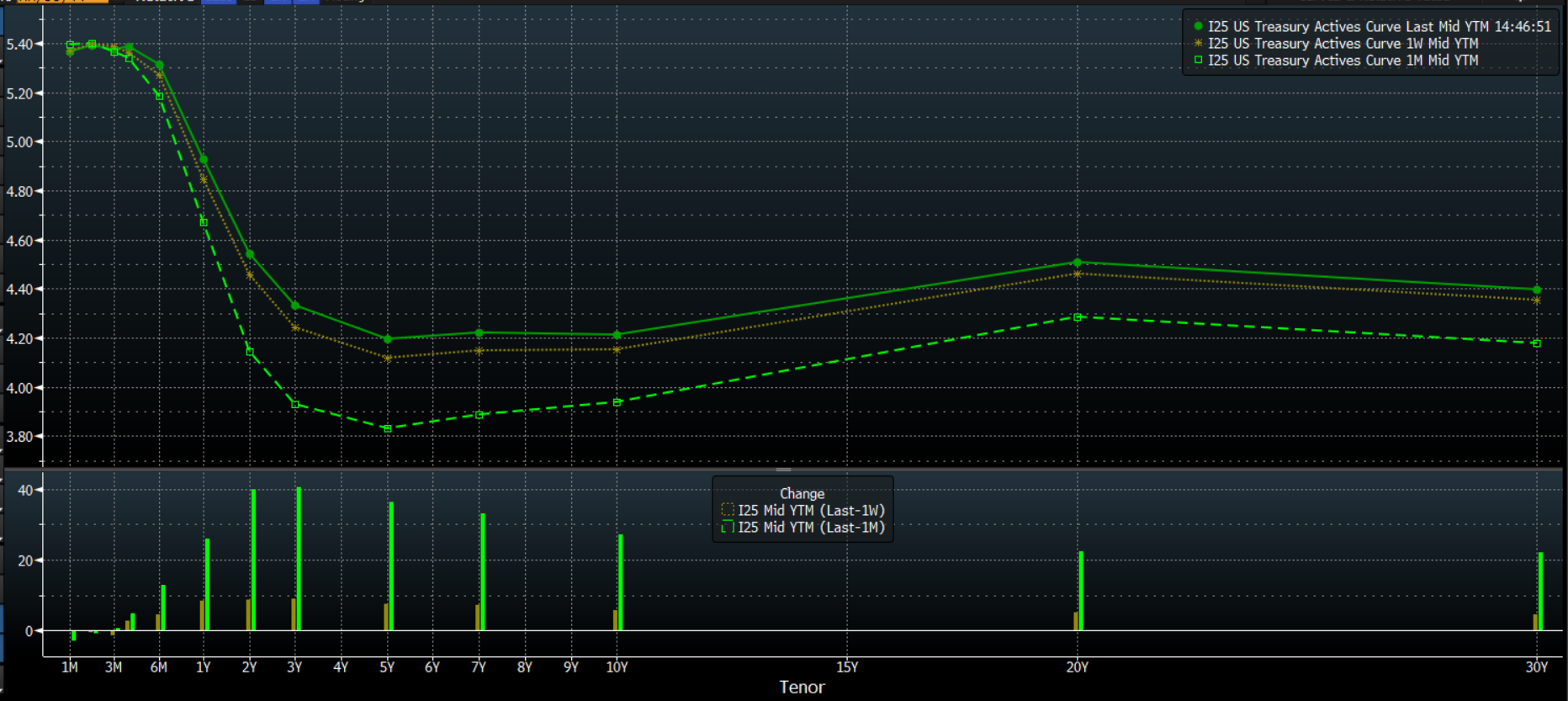

在金融市場領域中,人們可以關注的所有工具和變量中,或許國債收益率曲線是最重要的。這不僅是因為收益率曲線在歷史上被證明是衰退的可靠預測指標,而且曲線的變化可以提供關於投資者對經濟、政策預期和更廣泛風險情緒的重要信息。

正是因為這個原因,曲線繼續向熊市傾斜-即長端收益率上升速度快於短端-應該引起比目前更多的關注。

Preview

盡管完整地看待曲線顯示出所討論的熊陡增,但將視角放在其中一部分上會使事情更加清晰。例如,看看下面的3m10y利差。

Preview

當然,在所有這些中最重要的是熊陡升實際上可能意味著什麼,以及其潛在影響。在這一點上,我們必須深入探討金融管道和流動性的兔子洞。

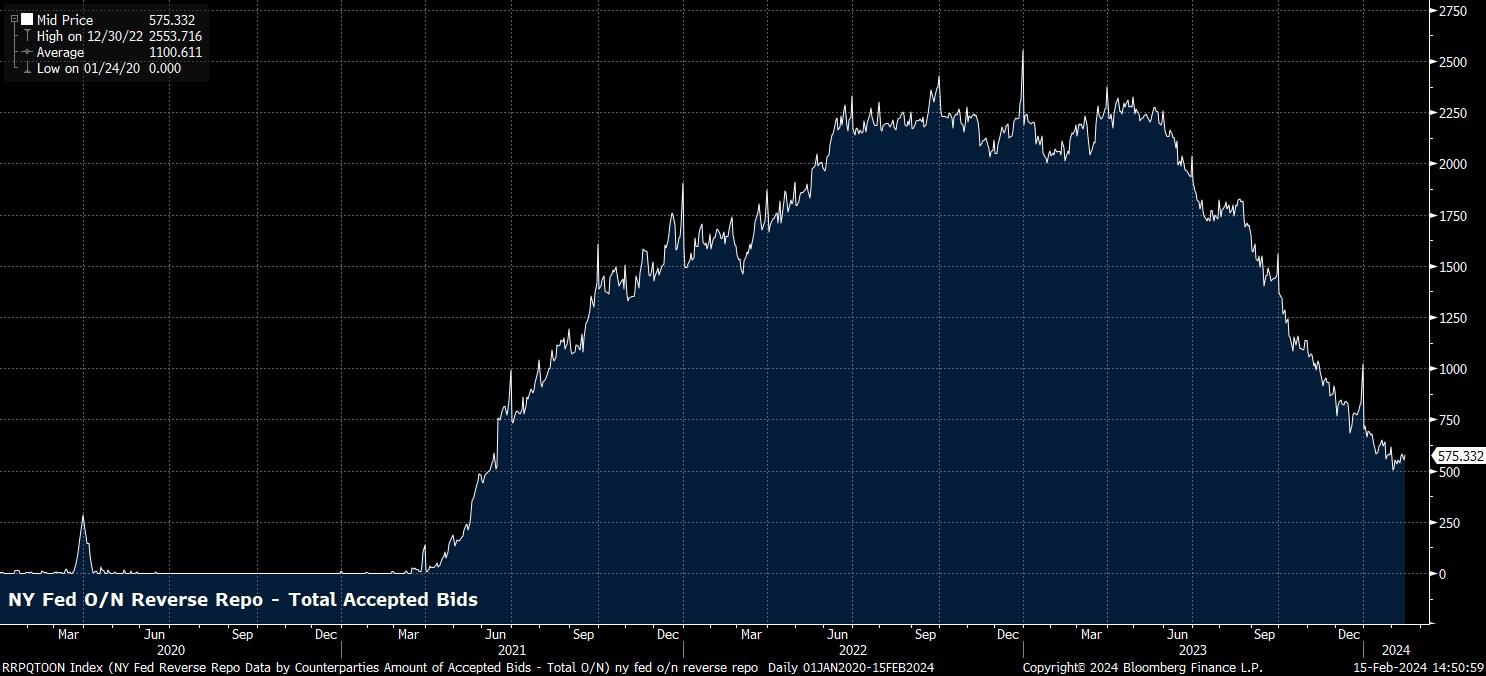

用通俗的話來說,如果熊陡升繼續下去,正如人們可能期待的那樣,前端利率由聯邦政策立場錨定,而利率下調不太可能發生直到春季,這應該會繼續增加短期債務(例如票據)的相對吸引力,特別是對於貨幣市場基金,進而可能導致美聯儲隔夜逆回購設施的更快減少使用,其使用量已經下降到峰值的四分之一。

Preview

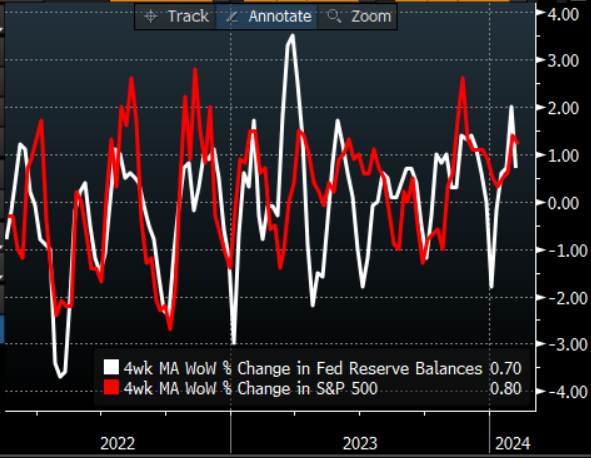

總的來說,這意味著市場中的流動性正在減少。流動性的減少導致兩個結論-首先,增加潛在的金融不穩定性的可能性,特別是在當前週期之前的加息影響仍在感受到的情況下;其次,這可能會成為風險資產的潛在阻力,因為股票表現與流動性之間的聯繫仍然緊密,如下圖所示。

Preview

然而,盡管這些短期考慮因素很重要,但還應該記住一些更長遠的因素,特別是隨著FOMC計劃在三月會議上開始更正式討論資產負債表縮減和量化收緊(QT)的過程。

對決策者而言,重點仍然是確保儲備金保持在所謂的“LCLoR”(最低舒適儲備金水平)以上。雖然這樣的水平很難,也許是不可能的測量,但重要的是要注意,更快的RRP縮減速度可能會導致更高水平的銀行儲備金。反過來,這可能會導致聯邦儲備委員會對QT的執行時間延長,使得當前較弱的流動性背景繼續存在,可能會對風險構成阻力。

這裡提供的資料並未根據旨在促進投資研究獨立性的法律要求進行準備,因此被視為市場營銷溝通。儘管它不受任何在投資研究傳播之前交易的禁制,我們不會在向客戶提供資料之前尋求任何優勢。

Pepperstone不代表這裡提供的材料是準確、及時或完整的,因此不應依賴於此。這些資訊,無論來自第三方與否,不應被視為建議;或者買賣的提議;或者購買或出售任何證券、金融產品或工具的招攬;或參與任何特定的交易策略。它不考慮讀者的財務狀況或投資目標。我們建議閱讀此內容的讀者尋求自己的建議。未經Pepperstone的批准,不允許複製或重新分發此信息。

Pepperstone不代表這裡提供的材料是準確、及時或完整的,因此不應依賴於此。這些資訊,無論來自第三方與否,不應被視為建議;或者買賣的提議;或者購買或出售任何證券、金融產品或工具的招攬;或參與任何特定的交易策略。它不考慮讀者的財務狀況或投資目標。我們建議閱讀此內容的讀者尋求自己的建議。未經Pepperstone的批准,不允許複製或重新分發此信息。