- 繁体中文

- 简体中文

- English

- Español

- Tiếng Việt

- Português

- لغة عربية

- ไทย

完全取消YCC的可能性也較小,但並非完全不可能,這一情景的出現可能對全球債券市場產生重大影響。想像一下,我們幾乎可以在日本國債(JGB)市場中實現全面的價格發現似乎令人難以置信。

.png)

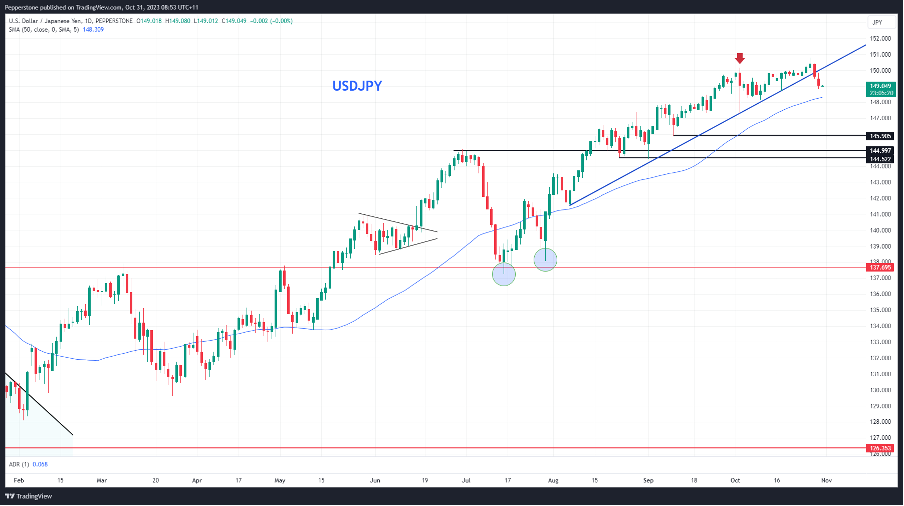

在等待現貨JGB的反應時,我們已經看到日本10年期國債期貨出現了強烈的拋售,日本10年期掉期升至1.15%,這表明市場已經準備好進行政策調整。日圓的反應比我預期的更為明顯, USDJPY匯率下跌了100個點,至148.81的低點,儘管後來匯率找到支撐並重新突破了149關口。

USDJPY的日內選擇權暗示著今天交易會有122點的浮動(上漲或下跌),因此預計會有積極的波動,這對於交易者的持倉規模和風險有著重大影響。風險經理同樣明白,今天中午 12 點到下午 3 點之間的某個時間可能會發生潛在的波動性事件,而他們暴露於該風險的程度取決於他們如何應對全新交易日。

在其他條件相同的情況下,將YCC上限從1%提高到1.5%應該會吸引更多的JPY買家,並在交易中將USDJPY和其他與日圓相關的貨幣對推低。然而,目前市場已經充分定價了這一變化,風險與回報的權衡已經發生了變化。如果日本央行對YCC進行調整,而伴隨著支持性措辭,表明他們將透過購買國債來抵消不必要的交易日內波動,那麼市場對於這一舉措的反應可能不那麼明確。

我們也需要考慮日本央行對通膨上調的程度,以及提前解除負利率政策的時機。作為其主要考慮因素,演算法交易系統很可能會對圍繞YCC上限是否調整的新聞標題作出反應。日圓和日經225指數的變動程度將由這些相互抵銷的因素,以及市場的流動性和部位來決定。

雖然選擇權波動率顯示我們可能會看到更大的波動,但我傾向於當天逢高賣出至 149.70/80。對日圓多頭部位的持續風險將是股市大幅上漲和波動性降低,導致資金大舉回流到套息部位。

Pepperstone不代表這裡提供的材料是準確、及時或完整的,因此不應依賴於此。這些資訊,無論來自第三方與否,不應被視為建議;或者買賣的提議;或者購買或出售任何證券、金融產品或工具的招攬;或參與任何特定的交易策略。它不考慮讀者的財務狀況或投資目標。我們建議閱讀此內容的讀者尋求自己的建議。未經Pepperstone的批准,不允許複製或重新分發此信息。