- 繁体中文

- 简体中文

- English

- Español

- Tiếng Việt

- Português

- لغة عربية

- ไทย

分析

2023 年,美國財政部的 QRA(季度再融資公告)作為市場推動事件表現優異。

補充一些背景信息,“QRA”,即季度再融資公告,是美國財政部公佈並量化其未來一個季度的融資需求的地方,同時還包括短期國債和債券發行的構成和細目。

實際上,對市場而言,QRA可能完全不引起注意,或者反之,導致市場如同我們在8月和11月兩次看到的那樣產生強烈波動的情況重演- 在這兩次事件中,美國財政該部的QRA標誌著債券、股票和外匯市場的重大轉折點和趨勢條件。

在風險管理領域,QRA 是一個值得監控的事件。

風險日曆上需要關注的日期

1月29日,美國財政部宣布其未來一段時期的融資預估。兩天後(1月31日),我們將得到他們計劃達到的每個到期日的發行細目和美元金額 - 這是關鍵。

巧合的是,為了讓事情變得更有趣,美國財政部債券發行的細目恰好落在聯準會FOMC會議的同一天。

2023年8月QRA案例研究

2023年8月,美國財政部詳細說明,他們將透過發行比預期更多的長期美國國債,來為不斷增加的財政赤字融資。由於聯準會不再購買美國國債,而日本和中國減少其美國國債持有量,高度價格敏感的私營部門被要求接受增加的債券供應。

結果是美國10年期公債遭大幅拋售,殖利率從4%上升至5%。隨著美國債券殖利率飆升,標普500指數從4,600點下跌至4,100點,而美元指數(DXY)則上漲超過5%。

2023年11月QRA案例研究

轉向2023年11月的QRA,美國財政部渴望遏制國債的拋售以及不斷上升的利息支出賬單,隨後宣布他們將融資目標從長期債券轉向美國國庫券(債務工具的到期日少於12個月)以緩解財政赤字。

儘管我們也可以將部分市場變動歸因於聯準會的「轉向」和對降息週期預期的上升,以實現軟著陸- 轉向超短期國庫券發行導緻美國10年期收益率下降至3.78%,主要是由於期限溢價從+40個基點下降至-45個基點。隨後,美元指數下跌6%,標普500指數上漲16%。

關注逆回購(RRP)餘額

RRP是聯準會的重要貨幣政策工具,它為短期利率(回購、貨幣市場)設定了底線。由於貨幣市場基金更傾向於在政府拍賣中購買美國國庫券,而不是投資於RRP工具,我們一直看到RRP水平持續下降至6395.6億美元(在TradingView上搜尋代碼 - RRPONTSYD)。

越来越令人担心的是,如果RRP余额降至2000亿美元以下,可能会开始在市场融资利率方面引起真正的压力。正如我们在2019年看到的,这可能对整体市场情绪产生显著的负面影响。

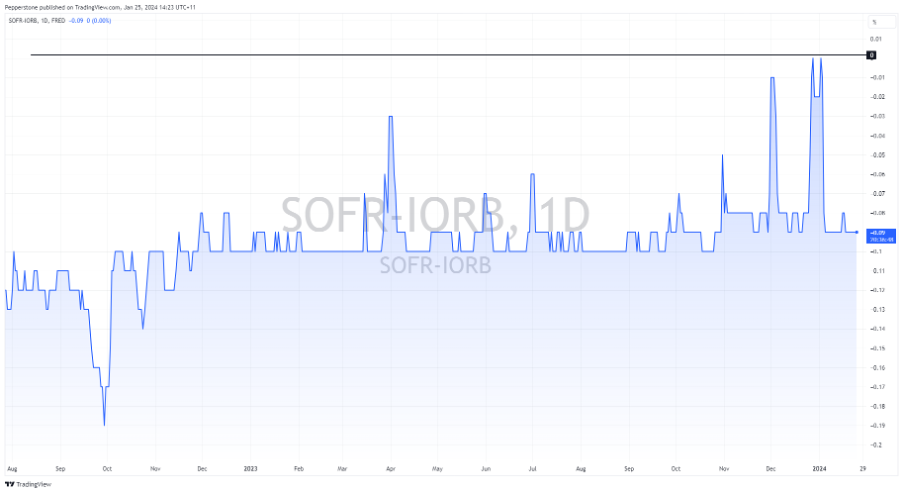

許多人認為SOFR(隔夜擔保融資利率)是最重要的市場利率,因為它代表了短期融資的成本。如果SOFR利率高於美聯儲支付給銀行在其資產負債表上存放超額準備金的水平(目前為5.4%) - 這是用於設定短期利率上限的工具- 那將表明美聯儲的貨幣政策槓桿不再有效,且資金管道已經破裂。

交易員可以透過在TradingView上使用代碼FRED:SOFR-FRED:IORB進行監控 - 如果此指標上升超過0基點,尤其是超過10基點,將引起極大關注。

簡化解讀

因此,擔憂之處在於,如果美國財政部繼續偏向短期國庫券來滿足其當前的融資需求,那麼RRP餘額可能會降至令人擔憂的水平,融資成本可能會激增,股市可能會受挫,而美元會在避險資金流入的推動下走強。

相反,如果美國財政部傾向於將其借款需求偏向於長期國債發行,那麼期限溢價將上升,美國10年期國債收益率將走高,進而推高美元,拖累股市- 這將是我們在8月至10月之間看到的熊市動態的重演。

這只是對這個高度技術概念的非常簡化的解讀,但債務融資的組合可能會引起一些短期波動,並可能導致量化緊縮(QT)提前結束。

考慮到美國赤字是一個日益嚴峻的市場和政治問題,其融資方式對市場非常重要 - 值得關注。

Pepperstone不代表這裡提供的材料是準確、及時或完整的,因此不應依賴於此。這些資訊,無論來自第三方與否,不應被視為建議;或者買賣的提議;或者購買或出售任何證券、金融產品或工具的招攬;或參與任何特定的交易策略。它不考慮讀者的財務狀況或投資目標。我們建議閱讀此內容的讀者尋求自己的建議。未經Pepperstone的批准,不允許複製或重新分發此信息。