- 繁体中文

- 简体中文

- English

- Español

- Tiếng Việt

- Português

- لغة عربية

- ไทย

分析

Share

這是一年中經濟預測師開始工作、計算必要假設並納入模型,提供未來一年預測的時候。

理論上,策略分析師不喜歡做出這樣的預測,但在投資領域,預期收益對資產配置至關重要,因此經濟團隊將與外匯、債券和股票團隊密切合作,為未來幾季做出判斷。

當然,如果許多假設(如GDP或消費)中的任何一個被證明不正確,它可能對債券收益和美元的判斷產生重要的波及效應,因此推導出未來的股票收益價值可能具有挑戰性。

對交易者來說,策略師認為第一季或第二季AUDUSD或標普500指數會走向何方完全沒有資訊優勢——事實上,對某些人來說,這可能導致情感上的依戀和方向性偏見。尤其是當我們考慮到,如果市場出現大幅波動,經濟學家/策略師會調整他們的預測,使其更接近市場。

我認為交易者可以從這些預測的背後的論點中找到價值。

策略在這裡是一個關鍵的考慮因素——例如,黃牛不會關心收益率差異或套利價值侵蝕的前景。但對於搖擺交易者,尤其是持倉交易者來說,詳細闡述的論點可以幫助識別即將到來的經濟、貨幣政策甚至政治趨勢,從而提高他們管理風險的能力,甚至在某種程度上協助確定交易規模。

Preview

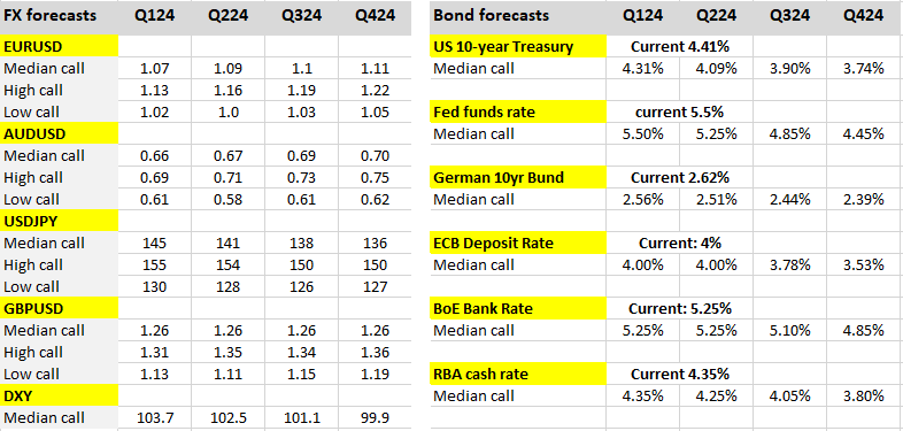

展望2024年,我們可以看到Bloomberg對EURUSD、AUDUSD、GBPUSD和USDJPY在2024年四季的意見調查,以及對中央銀行政策利率的中位數估計。我們可以看到2024年預計將是降息之年,也預計將是美元適度走弱的一年 - 一如既往,觀點存在嚴重分歧。

那麼,為什麼美元疲軟是中心主題呢?

簡單來說,理論是:

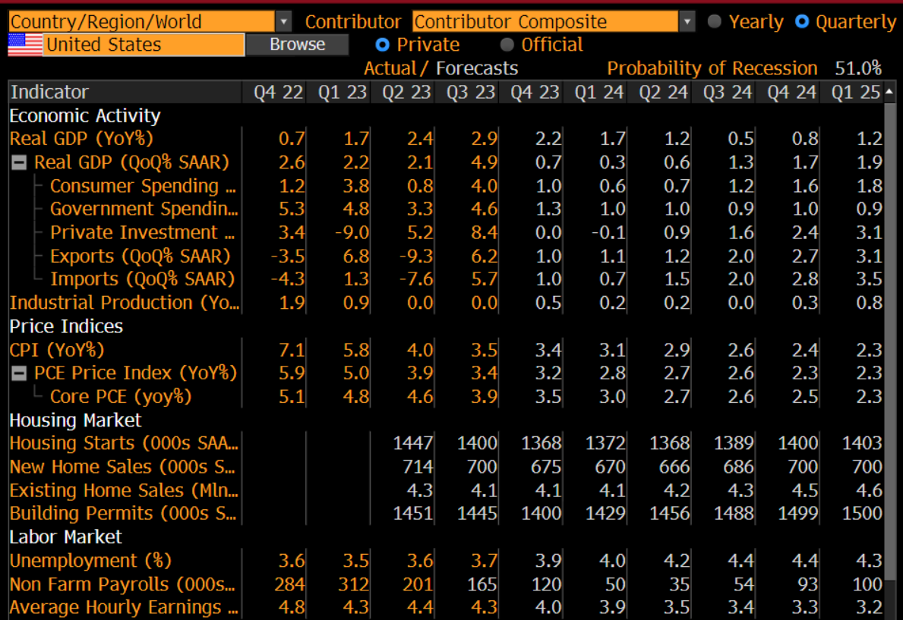

- 美國GDP一直都非常有韌性,但隨著個人消費下降,我們預計到2024年第三季度,GDP將下降到約0.5%的年年成長率。 FOMC對2024年年底前GDP成長的中央預測看起來過於樂觀,可能會在三月的FOMC會議下上調。

Preview

- 目前,美國非農就業人口平均約為20萬,但隨著勞動市場的降溫,有人認為我們應該看到非農就業人口每月下降到3-5萬,甚至還有人認為到2024年第三季度可能出現負成長(即淨失業)。預計失業率將逐漸上升至4.4%。

- 美國核心個人消費支出(PCE)通膨預計到2024年第三季將降至2.6% - 仍高於聯準會的2%目標,但趨勢和軌跡向下才是最重要的。

- 在上述經濟動態中,聯準會可以降低聯邦基金利率,並將政策放寬至更中性的水平。

- 歐洲和英國目前經濟成長正創新低,但在美國放緩的同時,預計這些經濟體將在2024年下半年實現溫和成長。

- 對於那些認同美元「微笑理論」的人來說,他們相信我們將在「微笑」右邊看到均值回歸。

- 中國的房地產市場和外國直接投資仍然是令人擔憂的問題,但是北京方面採取越來越積極的政策應對,為開發商提供流動性,可能會消除許多擔憂,支持GDP維持在4.5%到5%左右。如果市場對中國的許多經濟風險更有信心,如果我們看到中國資本市場的表現優於其他市場,那麼歐洲和澳洲將成為受益者。

這個觀點讓我持謹慎態度的原因有哪些?

- 如果聯準會在2024年降息,其他大多數G10和新興市場央行也將降息,而且可能速度更快。

- 美國掉期市場已經在2024年11月之前定價了三次25個基點的降息,如果考慮到英國和歐洲的經濟狀況,我認為聯準會可能不太可能實現預期的降息水準。

- 如果美元表現不佳,我們需要現實地問哪種貨幣會成為美元的挑戰者...

- 如果不流向美國,全球投資資本將流向何處?除非世界其他地區的經濟狀況有所改善,而我們看到美國的成長令人失望,大型科技公司變得完全沒有吸引力,否則我們真的會看到全球投資資本流向歐洲或中國嗎?

- 如果美國確實正在走向衰退,全球股市很可能會走低,信用利差也會擴大。如果聯準會在股市下跌和波動性加大的時期實施寬鬆政策,那麼美元可能仍會表現出色。

- 唐納德·川普提議對所有美國進口產品徵收 10% 的關稅,如果他在 11 月就任總統,光是這項政策就可能對美元產生重大利好。根據目前的民調和博彩市場的情況,川普有很大機會贏得選舉人票,重返白宮。

- 聯準會資產負債表的收縮速度可能會比歐洲央行快。

我們可以繼續討論 - 但事實是,交易者會對價格行為做出反應,並且應該對價格行為、情緒和跨資產波動性的變化保持謙虛。這意味著我們要對 2024 年發生的一切有一個開放的心態。看到關於外匯和利率市場趨勢的論點很有趣,也許這將成為我們交易環境的形成基礎。

然而,這些預測往往被證明是錯誤的,需要注意,對未來價格或方向抱持情感依附對交易者來說是不利的。

這裡提供的資料並未根據旨在促進投資研究獨立性的法律要求進行準備,因此被視為市場營銷溝通。儘管它不受任何在投資研究傳播之前交易的禁制,我們不會在向客戶提供資料之前尋求任何優勢。

Pepperstone不代表這裡提供的材料是準確、及時或完整的,因此不應依賴於此。這些資訊,無論來自第三方與否,不應被視為建議;或者買賣的提議;或者購買或出售任何證券、金融產品或工具的招攬;或參與任何特定的交易策略。它不考慮讀者的財務狀況或投資目標。我們建議閱讀此內容的讀者尋求自己的建議。未經Pepperstone的批准,不允許複製或重新分發此信息。

Pepperstone不代表這裡提供的材料是準確、及時或完整的,因此不應依賴於此。這些資訊,無論來自第三方與否,不應被視為建議;或者買賣的提議;或者購買或出售任何證券、金融產品或工具的招攬;或參與任何特定的交易策略。它不考慮讀者的財務狀況或投資目標。我們建議閱讀此內容的讀者尋求自己的建議。未經Pepperstone的批准,不允許複製或重新分發此信息。