- 繁体中文

- 简体中文

- English

- Español

- Tiếng Việt

- Português

- لغة عربية

- ไทย

經濟數據和廣泛的事件風險對交易者並沒有太多的威脅,無需過度擔憂,我認為需要進一步關注12月9日的美國非農業就業數據和12月13日的美國CPI報告,這將是宏觀拼圖的重要組成部分。

在這個時刻,對於那些在更高時間框架(4小時、日線、週線)上進行操作的交易者來說,並沒有太多理由過於激進地做空風險,雖然價格走勢將受到被動和投資組合流動、新聞以及隱含波動水準的影響,但跡象表明,如果風險資產出現反彈,追漲可能是值得一試的。

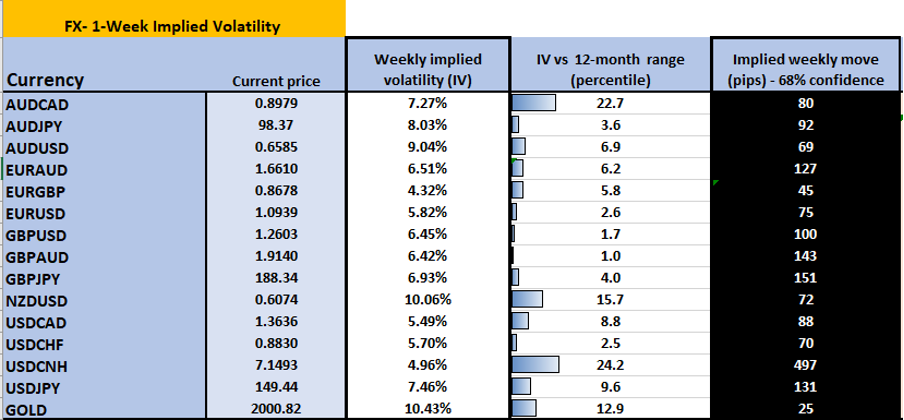

外匯和黃金隱含波動率及隱含波動方向(上升或下降)

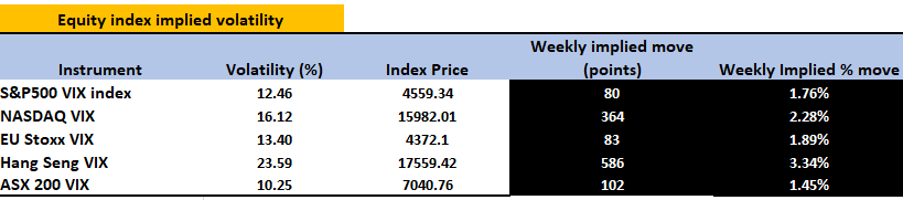

股票隱含波動率

美元是整體市場情緒的核心,上週五美元指數(DXY)收盤價跌破200日移動平均線可能能夠說明問題。在關注歐元區CPI的同時,我們將關注EURUSD是否能夠突破1.0950/60,以及USDJPY是否能夠升至148,這一因素可能會推動黃金創下新的周期高點,同時工業金屬也將得到支撐,儘管中國的數據可能對這種交易產生影響。

我看好USDCHF的下行趨勢,停損設在0.8760以上。 GBPUSD和AUDUSD也有望反彈,儘管AUDUSD需要突破200日移動平均線,然後突破0.66水平。

比特幣正再次試圖突破38,000美元,經過盤整後,我們將看到價格是否能夠繼續自10月中旬以來的上升勢頭。客戶相信這一點,並已據此調整了部位,許多人可能認為比特幣可以以40,000美元為起點開始2024年。

祝各位好運。

本週重大事件風險:

中國工業利潤(11月27日12:30 AEDT)– 利潤在9月年增11.9%,但基數較低。目前還沒有共識,因此對數據定價風險是一個挑戰,數據也就不太可能在市場中引起太大的初步反應。

美國消費者信心指數(11月29日02:00 AEDT)– 共識是指數將從102.6下降到101.0。如果指數低於100,可能會對美元產生進一步的壓力。

澳洲月度CPI通膨率(11月29日11:30 AEDT)– 市場預計月度CPI讀數將為5.2%(從5.6%),估計範圍從5.5%到4.9%。人們預期澳洲央行基本上不會在12月5日昇息,但對於2024年2月的澳洲央行會議升息的期望處於50%的微妙位置,因此月度CPI讀數可能會影響這一判斷並影響澳元兌其他貨幣的走勢。

紐西蘭儲備銀行(RBNZ)會議(11月29日12:00 AEDT)– 市場預計RBNZ會將利率維持在5.5%,並認為不太可能會升息。事實上,爭論更集中在首次降息的時間上,市場對5月RBNZ會議降息25個基點的機率定價為33%,並認為到2024年底將降息55個基點。

瑞典第三季度GDP(11月29日18:00 AEDT)– 市場預期第三季GDP季比成長為-0.2%/年年增幅為-1.4%。在第二季錄得-0.8%後,另一個負成長季將瑞典推入技術性衰退,並加速了降息的必要性,我們認為從2024年6月開始放寬政策的大門已經打開。這項GDP數據也應標誌著低點,未來GDP可能不再那麼糟糕,這也是為什麼市場最近更傾向於買入瑞典克朗的原因之一。

中國製造業和服務業PMI(11月30日12:30 AEDT)– 市場預期製造業指數為49.6(前值為49.5),服務業指數為51.1(前值為50.6)。關注銅價的走勢,以及突破3.80美元和200日均線的可能性——這種情況可能會使澳元面臨上行風險。

歐元區CPI(11月30日21:00 AEDT)– 市場預期廣義CPI通膨率較上季成長為-0.2%/年漲幅為2.7%(前值為2.9%),而核心CPI則較去年同期漲幅為3.9%。掉期市場認為歐洲央行的升息週期已經結束,並預計在4月首次降息,這可能有些樂觀。我們也看到對沖基金重倉做空歐元,因此如果股市能夠走高,那麼EURUSD也應該緊跟在後,因為空頭回補的動作可能會加速上漲。

OPEC會議(延後 -11 月 30 日) – 對進一步減產的預期較低,大多數大宗商品策略師認為目前的減產可能會延長到2024年。當然, OPEC+可能會為市場帶來衝擊,但從原油的價格走勢來看,市場在會前做空布蘭特原油,押注OPEC+不會加緊嘗試扭轉近期的熊市趨勢。如果收盤價超過83美元,可能會看到空頭離場甚至反向操作。

美國核心PCE通膨率(12月1日00:30 AEDT)– 市場預期廣義PCE通膨率為3.1%(前值為3.4%),核心PCE季漲0.2%/年漲3.5%(前值為3.7%)。我們將關注服務價格和除住房外的服務價格的趨勢,其中價格上漲較慢應鞏固市場對2024年聯準會降息的看法。

加拿大就業報告(12月2日00:03 AEDT)– 共識是我們看到15,000個就業機會被創造,失業率為5.8%(前值為5.7%)。加幣並沒有太大吸引力,儘管市場目前對美元的興趣較小。對於USDCAD空頭而言,1.3692的突破將受到歡迎,就業報告可能會影響這種趨勢。在利率方面,我們預期加拿大央行將在2024年4月進行首次降息,而截至2024年底,市場已定價了74個基點的降息。

美國ISM製造業指數(12月2日 02:00 AEDT)– 市場預期適度改善,擴散指數預計為 47.7(前值為46.7)。我不認為這一數據點會引起太大的反應,因為我們知道製造業疲軟,在這裡不會得知太多資訊。

央行發言人

澳洲聯儲 – 行長Bullock在香港發表講話(12:18 AEDT)

英國央行 — Ramsden、Haskel、Bailey(11月30 日 02:05AEDT)、Hauser、Greene

歐洲央行 — Lagarde、Deo Cos、Panetta

聯準會 – Goolsbee、Waller、Mester、Powell(12月2日 03:00 AEDT)

日本央行 – Adachi、Nakamura

Pepperstone不代表這裡提供的材料是準確、及時或完整的,因此不應依賴於此。這些資訊,無論來自第三方與否,不應被視為建議;或者買賣的提議;或者購買或出售任何證券、金融產品或工具的招攬;或參與任何特定的交易策略。它不考慮讀者的財務狀況或投資目標。我們建議閱讀此內容的讀者尋求自己的建議。未經Pepperstone的批准,不允許複製或重新分發此信息。