- 繁体中文

- 简体中文

- English

- Español

- Tiếng Việt

- Português

- لغة عربية

- ไทย

特斯拉和奈飛將是本週交易員的焦點,選擇權市場預測它們在財報日的波動率分別為-/+ 5.4%和7.5%。考慮到其價格在過去14天內下跌了20%,特斯拉需要拿出一些東西來轉變市場情緒。 奈飛在2023年第三季財報公佈當天上漲了16.1%,因此持有多頭的投資者希望看到類似情況,以將價格推高至500美元以上。如果日線收盤低於50日均線,我就會退出多頭。

相反,HK50和CHINAH(中國企業指數)上周遭受了超過5%的重創,做空仍然是主要策略,儘管1年期和5年期貸款基準利率的意外下調可能會引發相當大的反彈。

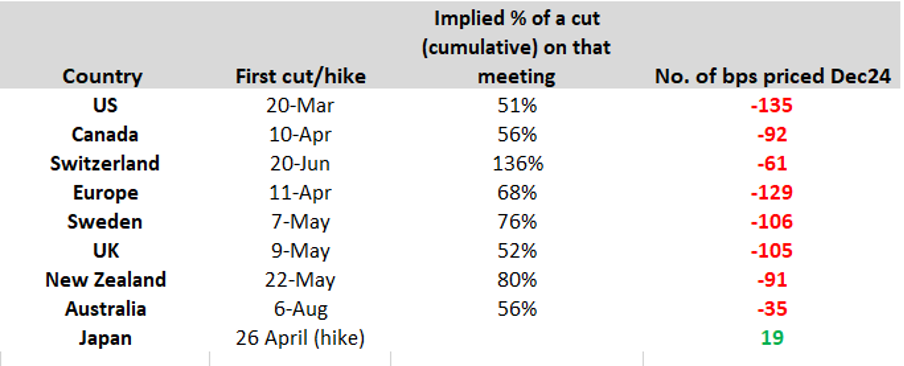

上週,幾位央行行長對降息的起點和幅度(已反映在掉期市場中)表示反對,導致近端債券殖利率上升,市場重新評估了3月是否確實是許多央行開始降息週期的開始。就聯準會而言,降息的隱含機率已降至50%,此定價應在本週稍後核心PCE數據公佈前保持穩定。美元與3月聯準會降息隱含定價的變化關係密切,其中,降息機率下降時美元上漲(反之亦然)。

廣義美元與3月FOMC會議25個基點降息的隱含機率百分比

上週,美元是表現最佳的G10貨幣,但考慮到本週歐洲央行會議的召開,有理由認為EURUSD可能會回升至1.0950/70區間。鑑於即將公佈的紐西蘭第四季CPI數據,紐西蘭元受到密切關注。我們看到市場定價澳洲聯邦儲備銀行和紐西蘭央行政策路徑出現分化跡象-尋求在NZDUSD動能跌穿0.6100時做空,以及在當前現貨水準上做多AUDNZD,並在突破200日均線時增持。

黃金的流向和市場格局有些混亂,價格波動較大——短期內沒有明確的方向性側重,建議在周內黃金價格上漲時考慮賣出,目標位於2055美元,下跌時買入,目標位於2000美元。

自然氣價格自由落體引起了大量關注,原油也同樣在雷達上,近期原油價格在75.20美元處遭遇拋售,而在70美元處吸引買家——對這一價格區間的任何突破都可能意義重大。

在政治方面,新罕布夏州共和黨初選將於週二舉行——這不會是一個市場事件,但可能使川普更接近成為共和黨提名人,這是大多數人的普遍預期。

祝各位好運。

本週值得交易員留意的重要經濟數據:

- 中國1年期及5年期貸款基準利率- 繼上周中國人民銀行意外維持中期借貸便利(MLF)利率不變後,市場現在預計中國人民銀行也將維持1年期和5年期貸款基準利率分別為4.2%和3.45%不變。上週中國股市表現最弱(下跌6.5%),除非中國當局提供更明確的訊號,否則可能會回到2023年10月的低點。

- 日本央行會議(1月23日具體時間未定)- 這次會議預計波動較低,對政策變動的期望也非常低,如果日本央行將利率提高至負值以上,將令人十分意外。預計日本央行將在此次會議上提供新的CPI和GDP預測,這些預測可能對未來是否需要擺脫負利率政策具有重要意義。

- 紐西蘭第四季CPI(1月24日 08:45AEDT)- 市場預期第四季CPI季增0.5%,年增4.7%(從5.6%)。這對紐西蘭元敞口有明顯風險,結果可能使市場質疑紐西蘭央行是會在(掉期市場)當前定價的5月之前還是之後開始降息,預計到年底將降息91個基點。我看好AUDNZD的上行潛力,因為央行政策分歧日益加強。

- 歐盟HCOB製造業及服務業PMI(1月24日 20:00AEDT) - 市場預計兩項調查分別小幅改善至44.8(從44.4)和49.0(從48.8)。服務業PMI讀數高於50可能會促進歐元買盤。

- 英國S&P製造業及服務業PMI(1月24日 20:30AEDT) - 一般預期製造業擴散指數將略為改善至46.7(從46.2),而服務業成長速度將放緩至53.0(從53.4)。 GBPUSD正在形成1.2800至1.2600的交易區間,目前我傾向於關注這些水準。

- 美國S&P全球製造業與服務業PMI(1月25日 01:45AEDT) - 市場預計製造業指數將報告47.5(從47.9),服務業指數報告51.0(從51.4)。服務業PMI低於50的數據可能會導緻美元和股市出現波動。

- 挪威央行會議(1月25日 20:00AEDT) - 挪威中央銀行幾乎肯定會維持利率在4.5%不變。市場預計挪威央行將在6月首次降息,預計今年總降息幅度為107個基點。

- 加拿大央行會議(1月25日 01:45AEDT) - 市場預計這次會議不會採取行動。預計加拿大央行將在4月首次降息,今年總降息幅度為101個基點,因此CADUSD(及加幣交叉貨幣對)的走勢將受到聲明的影響。

- 日本東京CPI(1月26日 10:30AEDT) - 市場預期廣義CPI成長為2%(從2.4%),超核心CPI為3.4%(從3.5%)。鑑於CPI數據發布緊接著日本央行會議之後,該數據需要有一定幅度的偏離才能引起日圓走勢變動。

- 歐洲央行會議(1月26日 00:15AEDT) - 市場認為這次會議不會降息,但歐洲央行將提供新的成長和通膨預測。多位歐洲央行官員的近期溝通顯示,6月降息的共識日益增長,儘管歐元區掉期市場預計首次降息將在4月(定價機率為82%),預計到12月份將降息136個基點。

- 美國核心PCE通膨(1月27日00:30AEDT) - 中位數預測是廣義PCE季度環比增長0.2%,年同比增長2.6%(不變);核心PCE季度環比增長0.2%,年同比增長3%(從3.2% )。美國掉期市場將3月聯準會會議降息的可能性定為50%,而PCE通膨數據可能影響該定價,進而影響美元。

- 新罕布夏州(NH)共和黨初選(1月23日)– 在新罕布夏州的民調中,川普以15個百分點領先Nikki Haley,前者在Vivek Ramaswamy最近退出競選後獲得了更多選票,而後者則從Chris Christie最近的退出中受益。 Haley必須在這裡獲勝或非常接近勝利,否則她成為共和黨候選人的機會將大幅下降。有傳言說如果沒能在州內獲得最多選票的話,Haley可能在NH之後退出。儘管她或許仍會參加2月24日的南卡羅來納州初選,因為那是她的家鄉州。無論如何,根據NH初選的結果,共和黨候選人的競選幾乎可能已經結束。投票站將在東部時間晚上8點關閉,所以我們應該在那之後不久就會知道結果。

美國企業財報 – 通用電氣、寶潔、IBM(1月24日盤後)、奈飛(1月24日 08:00 AEDT)、特斯拉(1月24日盤後)、萬事達、美國運通、英特爾

Related articles

Pepperstone不代表這裡提供的材料是準確、及時或完整的,因此不應依賴於此。這些資訊,無論來自第三方與否,不應被視為建議;或者買賣的提議;或者購買或出售任何證券、金融產品或工具的招攬;或參與任何特定的交易策略。它不考慮讀者的財務狀況或投資目標。我們建議閱讀此內容的讀者尋求自己的建議。未經Pepperstone的批准,不允許複製或重新分發此信息。