- 繁体中文

- 简体中文

- English

- Español

- Tiếng Việt

- Português

- لغة عربية

- ไทย

與此同時,EURUSD也連續8週下跌,這為本週的兩個主要市場驅動因素創造了一個恰當的背景:九月歐洲央行會議和美國CPI數據發布。

此外,上週在外匯市場中,CLP、PLN 和 MXN 是表現最疲弱的貨幣(在Pepperstone提供的所有貨幣中)。 USDMXN受到交易員的關注,我們看到USDMXN在連續上漲6天后出現買盤疲勞。我認為在價格走弱時可以考慮買入。

AUDUSD上週下跌了1.2%,仍然是中國的流動性代理貨幣對,價格強勢下跌至0.6400以下之後,我們看到賣方開始感到疲憊——調整可以是一件好事,即使對於那些策略在更線性的波動中發揮優勢的人來說也是如此。中國的CPI/PPI數據已於週六發布(分別為0.1%和-3%),不應引起市場過多的擔憂。

.png)

美國原油和布倫特原油受到密切關注,因為OPEC+決心收緊供應。在價格強勢上漲之後,市場已經納入了很多積極因素,然而,如果SpotCrude當日收盤價突破88美元,將極大地加速價格升至100美元的預期,而BrentCrude可能會率先達到這一水平。我不確定風險資產是否會進一步期待能源價格上漲,我考慮了一種情景,即原油價格進一步上漲,同時美國核心CPI數據高於共識預期。如果這種情況發生,我們可能會看到市場情緒緊張,波動性上升。

儘管VIX指數已下跌至14%以下,標普500的20日實現波動率再次回落,但對於股市來說,本週仍然是一個重要的時刻。在小幅回撤之後,我們要思考美國500指數是否準備試探強支撐位4330,或是否有更為積極的走勢?

本週,我們將管理風險,考慮在關鍵事件風險/新聞面前的持倉和敞口,並模擬可能的價格波動對賬戶餘額的影響。止損的設定非常關鍵,只有了解所承擔的風險程度,才能更好地保護自己。祝好運。

未來一周的大型事件風險:

歐洲央行會議(週四 22:15 AEST) - 鷹派暫停?歐洲央行會議對於歐元外彙和歐洲股市交易員來說是一個重要的風險事件,可能會導致跨資產波動率大幅上升。市場上的歐元利率互換(EU swaps)價格顯示有9個基點的加息可能性(38%的加息概率),以及截至年底的加息幅度累計為18個基點,這可能會在歐元的反應中發揮關鍵作用。我們看到26/49位經濟學家認為歐洲央行將維持利率不變,突顯出市場觀點的分歧。槓桿機構基金在歐元方面的持倉非常短,而散戶則採取了對抗性倉位,並期望歐元兌美元反彈。

考慮到市場價格和持倉情況,如果利率上漲25個基點,我們應該會看到歐元更為明顯的上漲,而如果利率維持不變,至少在對利率決定的初次反應中,歐元可能會下跌。除了升息或不升息之外,ECB的指引、新的經濟預測以及有關PEPP再投資的討論可能導致激烈的盤中逆轉,因此如果您熱衷於在新聞發佈時進行交易,那將是一個挑戰,靈活性很重要。

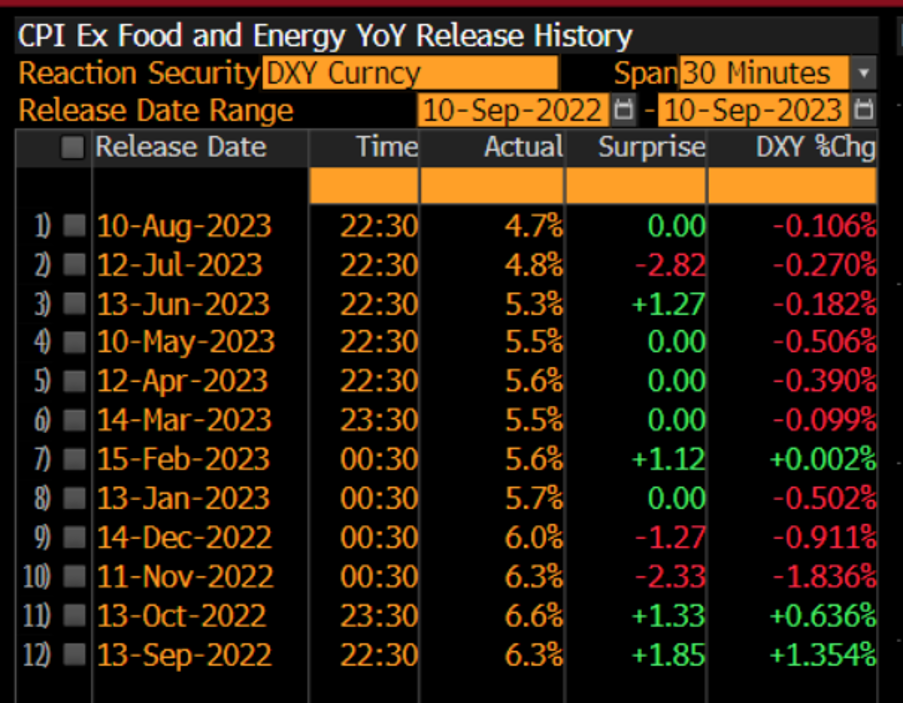

美國 消費者物價指數(週三 22:30 AEST)– CPI報告的結果可能會極大地影響對於11月FOMC會議的預期,目前市場定價12個基點的升息。市場認為美國廣義CPI月度漲幅0.6%/年度漲幅3.6%,核心CPI月度漲幅0.2%/年度漲幅4.3%。根據市場定價,CPI “修正”市場(CPI數據的市場定價)預測廣義CPI為3.64%,而克利夫蘭聯儲的通脹Nowcast模型反映美國廣義CPI的通脹率更高,為3.8%,核心CPI為4.46%,為經濟學家共識提供了適度的上行風險。

以往的表現支持了做空美元的立場,美元指數(DXY)在過去6份CPI報告後的30分鐘內均有下跌。但考慮到目前的美元持倉狀況,這一次情況可能有所不同。

美國 PPI 通脹(週四 22:30 AEST)– 在美國CPI報告和歐洲央行會議(15分鐘之前)的籠罩下,預計美國PPI將環比上漲0.4%,同比上漲1.3%。如果PPI數據大幅超出或低於共識,可能會使這一時期的交易變得更加棘手。

美國零售銷售(週四 22:30 AEST)– 市場預計8月份零售銷售將增長0.1%,而“控制”組——更直接影響GDP計算的銷售部分——預計將下降0.1%。市場選擇何時關注這一數據點,因此我懷疑只有在數據與預期相比大幅超出或低於預期時,它才可能成為一個波動性事件。

英國就業和工資報告(週四 16:00(澳大利亞東部時間)– 掉期市場為9月21日英國央行會議定價了19個基點的升息,到2024年2月峰值利率預期為5.56%。英國的就業/工資報告可能會影響這一定價,市場共識預計失業率將從4.2%上升至4.3%,工資將維持在7.8%不變。 GBPUSD關注200日均線(1.2427),這對於快速交易者來說是一個關鍵水平。槓桿機構現在對GBP持空頭,而較慢的長線資金仍然持有較大的淨多頭GBP頭寸。

英國央行發言人 – 首席經濟學家Huw Pill發言(週一 18:00 AEST),而外部委員Catherine Mann在次日發表講話(週二 09:00 AEST)。市場顯然越來越傾向於英國央行採取“再加一次就結束”的立場,而GBP已經註意到了這一點。

中國高頻數據(週五 12:00 AEST)–我們關注工業產出(共識為3.9%,而7月為3.7%)、固定資產投資(從3.4%下降至3.3%)和零售銷售(共識為3%,而7月為2.5%)– 預計這些數據流中會有一些改善。中國股市可能會對這一增長數據產生敏感反應,儘管根據當前趨勢,中國企業指數有望上漲至6000點。 USDCNH也在不斷刷新新的周期高點,我仍然看好這一貨幣對。

中國人民銀行關於中期借貸便利(MLF - 週五 11:20 AEST) –根據彭博社調查的11位經濟學家中,只有一位經濟學家預測MLF將降息,而強烈的共識是在最近的政策寬鬆之後,看到更多寬鬆還為時過早。 USDCNH仍然是受歡迎的多頭頭寸。

澳大利亞就業報告(週四 11:30 AEST)– 共識預計8月份將新增25500個工作崗位。失業率預計將保持在3.7%不變,儘管這可能會受到勞動參與率的影響,預計勞動參與率將保持在66.7%不變。我認為這一數據點不太可能對澳洲央行政策預期產生太大影響,市場堅定地認為澳洲央行將維持政策暫停。 AUDUSD - 從戰術上看,更傾向於放置限價單並淡化盤中極端波動,因為最初的走勢不應該持續。

蘋果 “Wonderlust” 活動(週二) – 市場更關注中國提出的iPhone限制措施以及這如何影響預期收入的新聞。 “Wonderlust”可能更多地是面向技術愛好者的活動,因為新的iPhone 15將會亮相– 我在之前的產品發布中沒有看到任何統計模式或價格趨勢,以提供有關這家科技巨頭可能如何交易的任何見解。

Related articles

_(1).jpg?height=420)

Pepperstone不代表這裡提供的材料是準確、及時或完整的,因此不應依賴於此。這些資訊,無論來自第三方與否,不應被視為建議;或者買賣的提議;或者購買或出售任何證券、金融產品或工具的招攬;或參與任何特定的交易策略。它不考慮讀者的財務狀況或投資目標。我們建議閱讀此內容的讀者尋求自己的建議。未經Pepperstone的批准,不允許複製或重新分發此信息。