- 繁体中文

- 简体中文

- English

- Español

- Tiếng Việt

- Português

- لغة عربية

- ไทย

分析

國會奇蹟般地將政府停擺期限推遲了45天的消息應該受到風險資產的歡迎,市場開盤可能有適度的跳空風險。或許帶有一些諷刺意味的是,這項協議凸顯出美國政治體系並不總是完全無效。此外,當我們在11月中旬重新審視這一事件時,如果政府長時間停擺,再加上汽車工人罷工和學生貸款償還問題,可能會引發對美國第四季度GDP的負面影響,導致一些去槓桿。

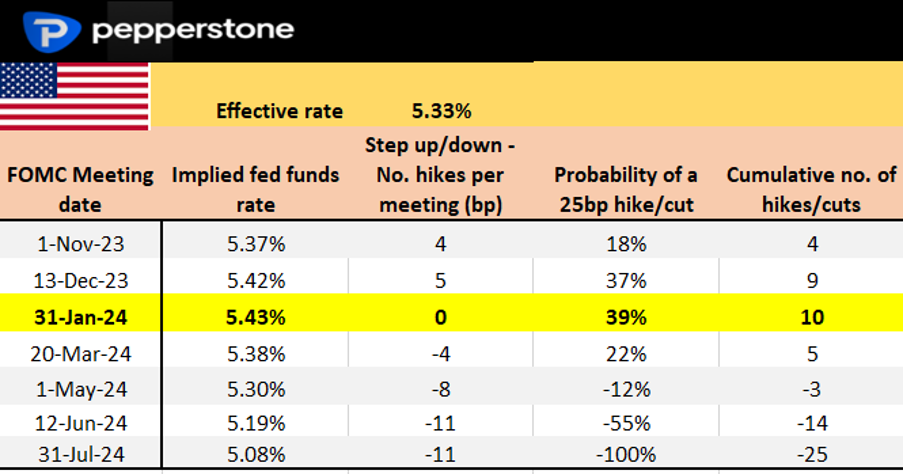

我們現在也已經明確知道,美國勞工部將於本週五發布非農業就業數據,而美國CPI報告將於10月12日發布。如果政府停擺,情況可能會有所不同,或將使得11月1日的FOMC會議再次升息25個基點。

考慮到美國掉期市場對11月1日FOMC會議僅定價了4個基點的加息,我們可以認為市場已經對聯準會不會掌握這組重要數據以做出明智的11月升息決策的觀點進行了折價。我們應該看到這些升息預期略微上升。

撇開對美元多頭頭寸的獲利了結不談,有人會問,你還會將資本投資到G10貨幣中的哪裡?澳元和紐元最近表現強勁,但這將取決於對中國前景更樂觀的態度。考慮到中國資本市場本週關閉以慶祝黃金周,下結論可能為時過早。不過,上週末中國的採購經理指數(PMI)顯示,製造業自3月以來首次擴張,無疑將為這些與中國相關的貨幣提供有力的支持。

然而,市場的走勢仍可能受到美國債券殖利率、美元例外主義和持倉方向的限制。

從戰術來看,我認為原油將在96美元以下鞏固,與之相關的加幣和挪威克朗交易也可能缺乏動能。黃金的走勢將受到美元和實際利率的影響,但在一周大幅下跌後,多頭將寄望於在1810美元附近設定買入限價單,並期待有更多的洗盤。雖然價格已經跌破了4329美元的支撐位,但美國500指數仍然保持在通道支撐位上,我傾向於看漲4400/50,止損位設在4230以下。

讓我們拭目以待十月會帶來什麼消息,而市場最近出現波動令人鼓舞。

本週需要關注的重大風險事件:

美國非農就業報告(10月6日 23:30 AEDT)- 在國會奇蹟般地避免政府關門後,美國非農就業報告(NFP)成為交易者需要管理的風險事件。 NFP的共識預期為新增16.5萬個工作機會(經濟學家估計範圍在25萬到10.5萬之間),將略高於過去三個月15萬個的平均新增職位。預期失業率將下降至3.7%,儘管勞動參與率將再次影響此結果。平均時薪(AHE)預計年較去年同期成長4.3%/月季漲0.3%。簡單來說,如果非農就業低於14萬,美元可能承壓;過20萬,則可能吸引美元買家,儘管移動的幅度將由AHE和失業率決定。

美國掉期市場對每場會議的定價

美國ADP薪資報告(10月4日 23:15 AEDT) - ADP薪資報告的共識預期為15萬個工作(8月為17.7萬個),經濟學家的估計範圍在22.8萬到10.2萬之間。通常情況下,當ADP報告大幅超出共識(就像我們在7月和5月的報告中看到的那樣)時,市場會有所反應,但由於本週重點是NFP,因此ADP報告的關注度會相對較低。

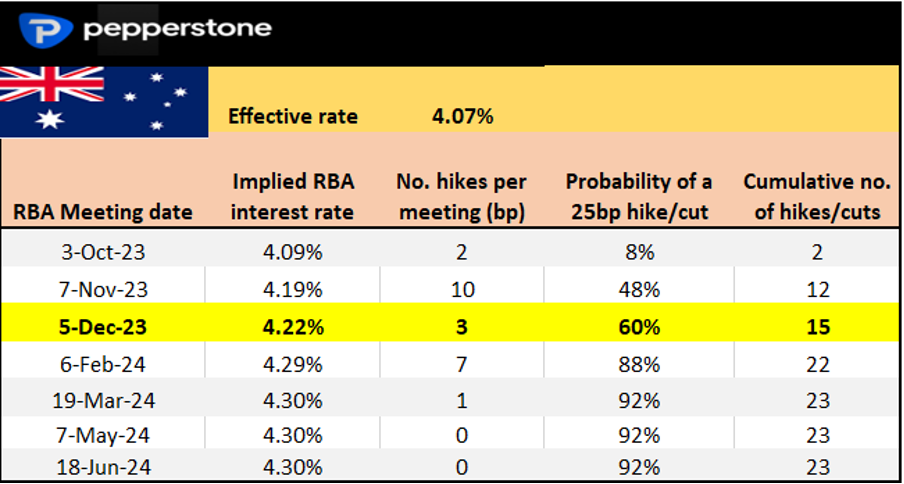

澳洲聯邦儲備銀行(RBA)會議(10月3日 14:30 AEDT) - 如果澳洲央行在這次會議上升息,那將是一個巨大的意外,而利率期貨市場認為他們加息到4.35%的機率僅為8%。更重要的是,我們看到市場為11月會議定價了50%的機率發生12個基點的升息,因此市場將根據澳洲央行的聲明和對利率的指導來匹配這一定價。在這裡,鷹派保持似乎是最有可能的結果,澳元在Bullock首次掌舵的澳洲聯邦儲備銀行會議上存在著輕微的上行風險。 AUDCHF在過去12天已經上漲了11天,我願意持有多頭部位,直到價格收在8天EMA之下。

每場會議對澳元利率的定價

紐西蘭儲備銀行(RBNZ)會議(10月4日,12:00 AEDT) - RBNZ幾乎肯定會將利率維持在5.5%,但與RBA一樣,市場預期已經傾向於認為11月的RBNZ會議有50%的機會加息。如果評論和指導表明他們保留了再次加息的選擇權,可能會推動NZD上漲。 NZDCAD多頭交易看起來很有趣,已經突破了0.8100至0.7950的整理範圍 - 這個貨幣對能夠進一步上漲嗎?

美國ISM服務業指數(10月5日1:00 AEDT) - 我們應該會看到服務業指數的一些降溫,市場預期在53.5左右(相對於8月的54.5),但53.5仍然是服務業健康增長的水平,可以加強有關於美國特殊主義的交易。如果數據出現在50左右或更低,預計美元會大幅下跌,而如果數據超過55.0,可能會引發超出預期的美元大漲。

美國ISM製造業指數(10月3日,1:00 AEDT) - 共識意見認為擴散指數將達到47.9,這將是另一個的收縮,但相對於8月份的47.6有輕微改善。如果數據低於45,或將會引發震盪,導緻美元多頭尋求減倉,將美元指數回調至上週五的低點105.65。如果數據達到50.0以上,也將是個意外,可能會刺激美元的新一輪上漲,使得USDJPY升至150附近。

美國JOLTS職缺(10月4日 1:00澳洲東部時間) - 市場預計8月將有883萬個職缺(相較於之前的882.7萬)。在2022年3月的1200萬個職缺大幅下降後,該數據似乎非常有可能出現鞏固。

英國決策者小組(10月5日 19:30 AEDT)- 市場關注的3個月(通貨膨脹)產出價格從上次報告的4.7%下降了20個基點,同時1年期的價格預期下降至4.6%。英鎊利率互換的定價已經反映出市場對2024年2月之前升息的期望,因此如果決策者小組的展望出現下行結果,可能會降低市場對利率的預期,從而進一步對英鎊施加壓力。儘管GBPAUD和GBPNZD兩對貨幣在9月份已經遭受了嚴重的拋售壓力,但它們的下行潛力看起來仍然令人感興趣。

英國全球/CIPS服務業採購經理人指數(PMI)(10月4日 19:30 AEDT)- 這是英國9月份服務業PMI的最終數據,儘管市場預計擴散指數將不會比先前公佈的47.2更低。 GBPUSD保持在回歸通道(從7月13日的高點繪製)- 對於動能帳戶,透過1.2180賣出止損訂單是有道理的。

加拿大就業報告(10月6日 23:30 AEDT)- 隨著對原油的關注,加幣交易員也將注意加拿大就業報告對外匯敞口的影響。槓桿基金持有大量加幣多頭頭寸,他們將「希望」看到一個驚人的就業報告,以推動利率的上調(在10月25日的加拿大央行會議上)。利率互換市場為這次會議升息的機率定價為28%,而12月會議升息的機率為56% - 就業數據可能會影響市場的預期,也會影響加幣。共識是加國會在9月創造2萬個工作崗位,失業率預計會上升到5.6%。

韓國出口數據(10月1日 11:00 AEDT)- 預計韓國9月份出口將下降9.3%,特別關注對中國貿易流向的跡象。美元兌韓元一直是強勁的動量多頭,正如我們所看到的,已經突破了年度最高點- 它是否還會繼續上升?疲軟的出口數據可能會導致該貨幣對中美元的進一步上漲。

- 歐洲央行發言人 – 本週共有16場發言

- 聯準會發言人 – Powell & Harker(美國東部時間 10 月 3 日 02:00)、Williams、Mester、Bostic、Bowman、Goolsbee、Mester、Daly

- 英國央行發言人 – 凱瑟琳‧曼,布羅德本特

Pepperstone不代表這裡提供的材料是準確、及時或完整的,因此不應依賴於此。這些資訊,無論來自第三方與否,不應被視為建議;或者買賣的提議;或者購買或出售任何證券、金融產品或工具的招攬;或參與任何特定的交易策略。它不考慮讀者的財務狀況或投資目標。我們建議閱讀此內容的讀者尋求自己的建議。未經Pepperstone的批准,不允許複製或重新分發此信息。