- 繁体中文

- 简体中文

- English

- Español

- Tiếng Việt

- Português

- لغة عربية

- ไทย

分析

中東的地緣政治背景仍然是市場的主要考慮因素,各方仍在討論是否會有其他國家更加積極地介入衝突,導致能源生產和供應中斷。

週末對沖需求的再次出現,加上上週五布蘭特原油價格近3%的上漲,顯示市場對這些擔憂的關注,布蘭特原油價格上漲至90美元之上,黃金價格也上漲到2,006美元。這再次證實了黃金作為主要的投資組合避險工具的地位。黃金價格可能會升至四月和五月供應區的2050美元,價格的上漲勢頭以及黃金輕鬆突破廣泛關注的阻力水平表明,最佳路徑可能是繼續上漲,而回撤可能會得到良好的支撐。

日本央行(BoJ)的會議可能會給市場帶來意外,儘管它很可能是一個低波動性事件,但如果BoJ將YCC上限調整至1.5%,可能會引發全球長端債券的大規模拋售(收益率上升)。這可能會導致各種市場出現明顯的波動,日圓(已經從瑞士法郎那裡奪走了地緣政治外匯避險的第一寶座)可能會大幅上漲。 BoJ的植田行長旨在比前行長黑田更具可預測性,因此考慮到最近的報導表明YCC的微調可能在計劃之中,政策變化的可能性是50:50。

我們也將在本週了解美國財政部的季度融資活動。對於那些不是固定收益交易員的人來說,這可能不是一個太知名的事件。正如我們在8月看到的,當財政部詳細說明其融資計畫中增加拍賣規模時,這成為導緻美國公債殖利率從4%急劇上升的關鍵驅動因素。這次的融資事件可能再次在債券市場引發大幅波動,並且波及到外匯和股市。這次,我們是否會看到供應增加幅度較小,從而支持美國國債?

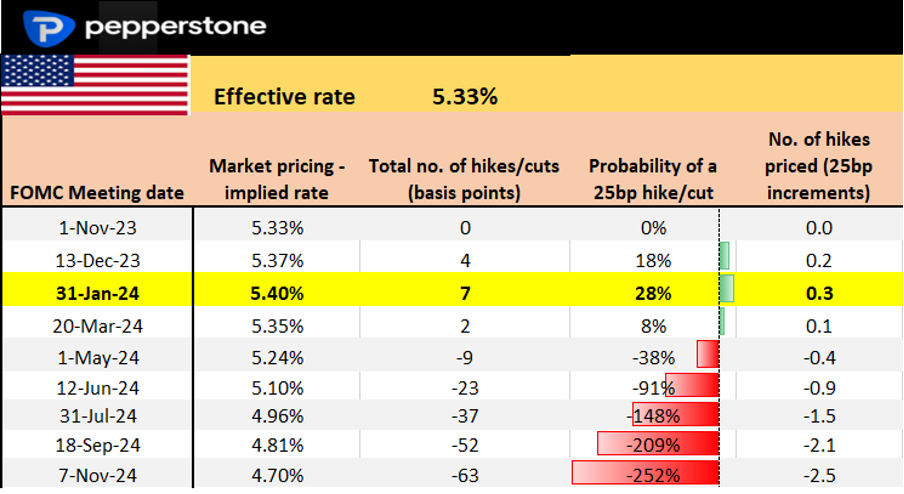

繼續討論美國,儘管FOMC會議永遠不容忽視,但交易員也將對美國勞動力市場、工資和收入等方面進行全面研究。在日程上,我們將看到ADP就業報告、就業成本指數、JOLTS職缺、單位勞動成本、失業救濟申請和非農就業人數。美國掉期市場定價幾乎不可能在本週升息,而12月有20%的機會,因此這份報告中的重要數據可能會提高升息的機率,導緻美元突破目前的橫盤整理。

企業營收持續受到交易員的關注,佔標普500市值24%的企業將發布季度報告。蘋果是最引人注目的公司,選擇權市場預測報告當天其股價波動為3.7% - 市場關注iPhone需求和中國的消費趨勢。最近的漲勢已經被拋售,股價現在已經跌破了自2022年3月2日以來的首個200日移動平均線。

本週將再次充滿未知 - 祝大家好運。

本週重要的活動風險:

月末資金流動 - 有傳言稱退休金基金和其他資產管理公司將重新平衡資產,更傾向於拋售美元。

中國製造業及服務業PMI(10月31日 12:30AEDT) - 市場預期製造業指數為50.2(維持不變),服務業指數為51.8。

歐元區CPI(10月31日 21:00AEDT)- 儘管歐元區的成長數據似乎更為重要,但在這個數據點上,歐元可能會出現一些波動。市場一致預期廣義CPI為3.1%,核心CPI為4.2%。 EURCAD一直呈現上升趨勢,我看好匯率升至1.4750。

日本央行會議(10月31日 具体时间未定) - 日本央行应该会提高他们的通胀预测,但焦点将集中在是否会调整或甚至完全取消利率曲线控制(YCC),即日本央行目前将10年期日本政府债券(JGB)的收益率上限设定在1%。市场共识认为本次会议不会改变YCC政策,但有50%的机会看到上限提高至1.5% - 这一举动可能会导致JGB债券抛售(收益率上升),全球债券收益率也会协同上升。它还可能导致日元大幅升值。

美國消費者信心指數(11月1日 01:00AEDT) - 市場預計該指數將回落至100.0(從103.0),除非出現大幅不符預期的情況,否則不太可能引發市場的劇烈波動。

美國財政部11月再融資計劃(11月30日 06:00和11月1日 12:30AEDT) - 美國財

在11月1日,美國財政部將公佈未來債券拍賣的規模,涵蓋2年、3年、5年、7年、10年和30年的債券到期期限。市場預計,各期限的拍賣規模將增加約10億至20億美元。正如我們在8月所看到的,拍賣規模越大,美國國債和美元隨後可能會有更大的波動反應。

聯準會FOMC會議(11月2日 05:00AEDT)- 市場不認為會升息,所以聲明中的指導和鮑威爾的新聞發布會至關重要。理論上不應該期望得到太多新訊息,這將是一個低波動事件。以下是我們的FOMC預覽:

美國掉期市場對每次會議的定價

英國央行會議(澳洲東部時間 11 月 2 日 23:00)- 英國利率交換定價顯示此次會議升息25個基點的機率為4%,到2024年2月升息25個基點的機會為1/3。投票結果的分歧也可能很重要,大多數經濟學家傾向於6:3的分歧。市場感覺英國央行已經停止升息,開始預計2024年6月出現降息。

美國ISM製造業PMI(11月2日 01:00AEDT)- 共識預計該指數將保持在49.0(不變)。考慮到擴散指數自2022年10月以來一直低於50,所以高於50.0的讀數可能對美元稍微有正面作用。

美國JOLTS職缺(11月2日 01:00AEDT)- 上個月我們看到職缺大幅增加,進一步證明了美國勞動市場緊張。這次的共識是926.5萬個職缺(上月為961萬),風險資產將希望看到職缺再次減少。

美國非農就業報告(11月3日 23:30AEDT)在本週即將公佈大量勞動市場和工資/收入數據點之際,美國非農就業報告成為焦點。在上個月發布的出乎意料的33.6萬個新增工作崗位數據後,當前市場普遍預期本月新增工作崗位將為19萬個,失業率將為3.8%,平均時薪為4%。

巴西央行會議(11月2日 08:30AEDT)- 巴西央行應該會降息50個基點。

企業營收- 本週,來自英國、歐洲和美國上市公司的財報將密集發布 - 佔標普500指數市值24%的企業將在本週發布財報。來自匯豐銀行(週一)、卡特彼

Pepperstone不代表這裡提供的材料是準確、及時或完整的,因此不應依賴於此。這些資訊,無論來自第三方與否,不應被視為建議;或者買賣的提議;或者購買或出售任何證券、金融產品或工具的招攬;或參與任何特定的交易策略。它不考慮讀者的財務狀況或投資目標。我們建議閱讀此內容的讀者尋求自己的建議。未經Pepperstone的批准,不允許複製或重新分發此信息。