.jpg?height=93&quality=100)

自去年3月以來,美國為抵抗通膨

其次,中國國內資本外流嚴重。 9月北向流出達750億美元,創下了2016年以來的最大月流出紀錄。同時,風險市場的狀況也不樂觀。自8月以來,中國股市一直處於下行區間,CN50近3個月下跌了18%。為此,中國監管機構採取了多項措施來挽救股市,包括削減50%的證券交易印花稅、向大型國有銀行注入資金,以及限制上市公司股東減持股票等。然而,這些措施的效果似乎有限,市場對央行流動性注入措施缺乏敏感性,微觀層面的狀況並未明顯改善。過去兩週,中國50指數下跌了約7%,刷新自去年11月以來的新低點。

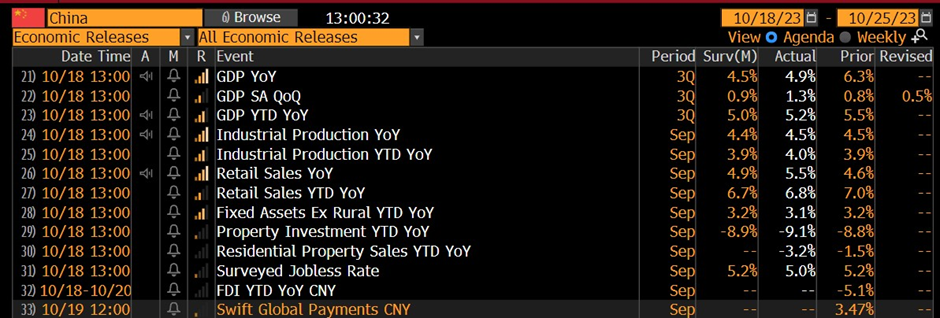

另一方面,我們可以在中長期資料發布中捕捉到一些正面訊號,第三季GDP、9月工業生產和零售資料等較前值都明顯提升。儘管中國政府也推出了一系列對房地產市場的刺激舉措,由於以碧桂園為首的部分房地產開發商出現嚴重債務違約,公眾購買意願持續低迷,房市困境依然未能有效解決。整體來說,中國經濟依然尚為疲軟,在此背景下,習近平主席的訪問對提振市場信心有關鍵作用。

中國宏觀資料傳遞正面訊號

这次访问成果显著,也为市场带来了一些新的观点。全国人大常委会自1998年亚洲金融危机以来,首次批准了中央预算的年中扩张,这在历史上相当罕见。财政部将以发行中央政府债券的形式,将预算扩大1兆元人民幣(佔國內生產毛額的0.8%)。這意味著財政赤字將越過3% “紅線” ,佔GDP比重升至3.8%;而12個月滾動財政赤字將在年末從9月的5.9%激增至7.6%。其中,5000億元將用於第四季度,另外5000億元人民幣將用於2024年加大以防洪項目為重點的基礎建設。同時,全國人大常委會也續許了在三月全國人大會議之前前發行地方政府專款債券的授權,使得第四季總發債額預期達到1.8萬億人民幣(1兆中央政府債和0.8兆地方政府債)。這些超出市場預期的決策被認為是再次推動中國經濟復甦的重要一步。

中國50指數

我們已經可以清楚地觀察到這些政策措施對風險市場的正面影響。中國50指數昨天上漲了1.6%,最高達到將近11,900點。而今天開盤後價格出現回調,目前在昨天高點下方的100點左右交投。如果價格延續昨日上行,我們把焦點鎖定在12,000整數附近,也就是自8月以來下跌趨勢的23.8%斐波那契回檔位。同時,香港50指數在同一天上漲了2.6%,向上測試了8月底的支撐位17,544點。恆指中的中國企業指數上漲了2.8%,一度觸及6,000點大關。和大盤一樣,今天兩大香港股指都出現不同程度的回調,部分犧牲了昨天的收益。

銅日線圖

鑑於中國製造業和建築業對銅有大量需求,中國方面的利多消息對銅價也產生了正向影響,昨天漲1.4%,今天小漲0.2個百分點,正在上探8月中旬低點3.64。

中國目前低債券收益和低利息支出的狀況使政府能夠相對輕鬆地彌補赤字,客觀上有望支持經濟成長。然而,市場仍存在一些不確定性。面對今天的回調,投資人是否有足夠信心買進風險資產,中國股市是否能形成持續的漲勢,以及宏觀數據的改善能否延續,都是需要我們後續密切關注的問題。

總而言之,中國政府對經濟的意外援助無疑是個正面消息。為了支持新的財政政策,年末我們也有希望看到中國再次降準25個基點。 2023年中國GDP成長率達到5.3%似乎並非不可實現,考慮到一半資金會在明年註入市場,明年赤字水準大機率仍會維持在高位,讓經濟成長動力得以延續。

然而,中國官方發布的前三季財政收支報告也顯示,前九個月國家一般公共預算收入年增了8.9%,略低於前八個月的10%。加上資本流出嚴重,風險市場疲軟,所有因素共同顯示中國的經濟復甦仍處於初期階段。

這次習近平的訪問可能是為了強調政府對經濟的信心,但仍需警惕潛在的挑戰。經濟的健康恢復需要持續的政策支持和改革,我們也要密切關注10月30日和31日的中央經濟工作會議以及年末的中央政治局會議,以獲得更多線索。

有一些令人鼓舞的跡像出現,而且這也是一則強有力的信息,但近來交易員們已經看到了許多漲勢。然而,每次都沒有後續,下跌趨勢持續 - 這一次會有所不同嗎?

Pepperstone不代表這裡提供的材料是準確、及時或完整的,因此不應依賴於此。這些資訊,無論來自第三方與否,不應被視為建議;或者買賣的提議;或者購買或出售任何證券、金融產品或工具的招攬;或參與任何特定的交易策略。它不考慮讀者的財務狀況或投資目標。我們建議閱讀此內容的讀者尋求自己的建議。未經Pepperstone的批准,不允許複製或重新分發此信息。