- 繁体中文

- 简体中文

- English

- Español

- Tiếng Việt

- Português

- لغة عربية

- ไทย

分析

NAS100– 向17000點進發

儘管包括Goolsbee、Bostic和Mester在內的多位聯準會成員對2024年的利率展望發表了看法,或對市場定價進行了反擊,但納斯達克100指數(NAS100)仍然堅挺並進一步上漲。在這個階段,基本面因素真的不那麼重要,市場的動態主要由投資人資金流動和錯失恐懼(FOMO)資本所驅動。有人說,在這種情況下,你要嘛順應多頭趨勢,要嘛乾脆退出,而最近做空的代價高昂。顯然,對於進行一定程度的獲利了結和清理過度多頭頭寸的前景正變得越來越明朗,而經典的振盪指標,如相對強弱指數(RSI),顯示極端情況,市場內部結構也是如此-我們看到90%的NAS 100公司的股價高於其50日均線,22%達到52週高點,40%的RSI超過70。也許那5%的回檔會在2024年初出現,也許會在VIX選擇權到期後(1月17日)出現,但無論何時出現,當問題爆發時,離出口最近的人將最有利。

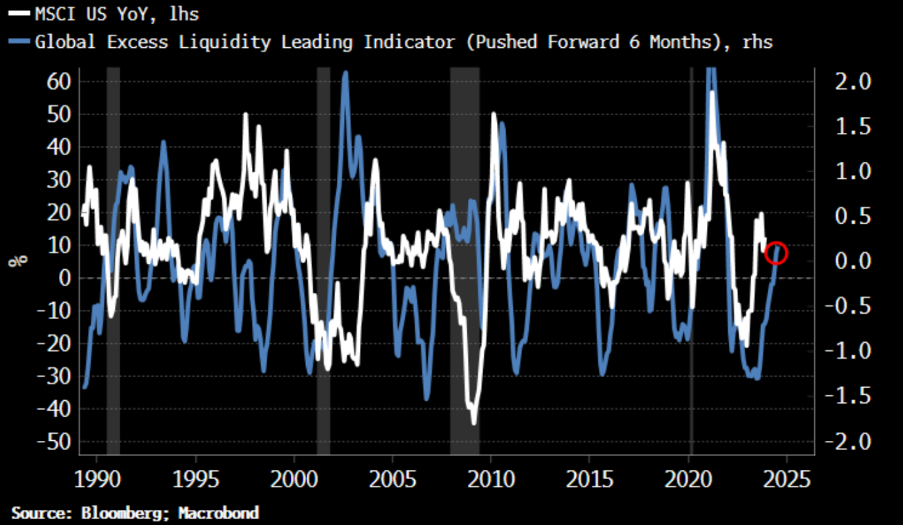

市場流動性過剩 - 市場之肺的氧氣

(圖片來源:彭博)

在過去兩年中,許多人嘗試解釋股票回報的流動性模型,這些模型通常涉及聯準會資產負債表的某些方面。這個由彭博社分析師Simon White提出的模型涉及以美元計算的 M1 成長和 G10 地區經濟成長之間的差異。最近美元的熊市趨勢在一定程度上提高了流動性過剩水平,並且似乎巧妙地解釋了對風險資產(如股票)的支持。許多人也關注了自九月以來美國銀行儲備的增加,而中國則透過其回購和中期借貸便利(MLF)工具向市場注入大量流動性。這些被視為積極的風險因素。

與市場中的任何單向走勢一樣,許多人試圖用理由來解釋這些波動。正如我們在這張圖中所看到的,通常所有道路都指向系統流動性的變化。不要忘記,雖然我們可以使用複雜的模型,但它們往往過度擬合 - 而對於交易者來說,價格始終是真實的,也是我們交易的對象,我們可以透過簡化事物、對價格做出反應以及圍繞此管理風險來提高我們的技藝。

布蘭特原油– 紅海運輸問題為黑金帶來上行風險

市場正關注蘇伊士運河的供應中斷問題,該航道佔全球貿易量的近12%。有通報多家主要航運公司將停止透過此通道運輸,這種變化可能會對短期內的市場產生影響。在前一交易日,我們看到歐洲TFF天然氣價格出現了相當大的反應,交易者也透過做多布蘭特原油頭寸來表達對供應的擔憂,我們看到現貨價格交易在79美元上方。有報道稱,美國領導的海軍力量將前往紅海,這可能限制價格上行空間,但市場已經形成了一定的勢頭,我們看到價格(在日線圖上)威脅要突破通道阻力 —— 若突破趨勢阻力和20日均線,可能表示200日均線成為那些選擇跟隨該趨勢的交易者的目標。

我們也不應忽視近期能源價格下跌對宏觀市場的影響,原油價格的下降對債券市場預期通膨率下降的定價產生了強烈影響。因此,原油價格的持續上漲可能會對風險資產構成問題。

2024 年小型股的表現將優於大盤股 - 均值回歸的時機到了嗎?

賣方普遍認為,2024年美國小型股將迎來輝煌時刻,表現將超過美國大盤股。共識交易總是令人擔憂,但邏輯是合理的。這一論點背後有若干原因,但主要是由於多年的表現不佳、相對估值吸引人,以及所有權飽和(大型股票被嚴重超額持有)。此外,在低利率環境下,我們應該看到對資產負債表的擔憂減少,特別是關於借款利息費用的擔憂。較低的債券收益率也可能減輕美國中小型及地區銀行資產負債表的壓力,這些銀行因持有到期債券的水平而受到關注。

虽然美国经济衰退将是小盘股的巨大逆风,但如果市场定价的经济软着陆确实发生,且美联储在2024年将联邦基金利率降低3到4次,那么小盘股应该能够收复一些显著的表现不佳。表达这一观点的方法包括采用多空策略,特别是做多US2000(小型股指数)/做空US500(标普500指数),或做多IWM ETF(罗素2000指数ETF)/做空SPY ETF(标普500指数ETF)。

EURAUD - 分歧可能是黃金機會

儘管歐洲央行(ECB)尚未與2024年歐元區掉期市場定價的利率降低路徑保持一致,但很明顯,市場高度確信這些降息將從2024年第一季開始實施。另一方面,澳洲儲備銀行(RBA)可能仍會在2月份的會議中升息,但這完全取決於1月31日即將公佈的澳洲第一季CPI數據的結果。失業率也是日益增加的擔憂點,是其維持利率不變的關鍵原因,因此RBA將評估12月份的就業報告(預計1月18日公佈)。無論從哪一方面,關於RBA是否會在2024年降息都存在嚴重的疑問,而歐洲央行則有明確的空間更早開始放寬政策。最近歐元被視為出現“復甦”,但在目前階段這種看法似乎過於倉促,應該恢復到作為融資貨幣的角色。

歐洲和澳洲都將從2024年對中國資產增加的好感中受益(如果發生的話),但在這一主題上,澳元的表現將優於歐元。從技術角度來看,短期內澳元看起來走強,對1.6240的突破應該會成為進一步跌破1.6000的動力觸發點。這是現在以及2024年都值得考慮的交易。

Pepperstone不代表這裡提供的材料是準確、及時或完整的,因此不應依賴於此。這些資訊,無論來自第三方與否,不應被視為建議;或者買賣的提議;或者購買或出售任何證券、金融產品或工具的招攬;或參與任何特定的交易策略。它不考慮讀者的財務狀況或投資目標。我們建議閱讀此內容的讀者尋求自己的建議。未經Pepperstone的批准,不允許複製或重新分發此信息。