石油交易的優勢

追求石油的過程在歷史上曾引發過多次衝突,而目前全球許多石油仍然產自政治敏感地區。石油需求的水平通常被視為衡量全球經濟健康狀況的重要指標。

由於石油需求波動但持續存在,加上經濟和地緣政治的影響,石油價格幾乎總是處於變化之中。這使得石油對於投機者和交易者而言,具有極大的吸引力。

石油交易的風險

石油價格對全球經濟和地緣政治的變化極為敏感,常被視為兩者的風向標。這種敏感性導致石油價格波動性高,在重大新聞或意外事件發生時,價格可能會劇烈波動。

供需動態的變化同樣可能導致石油價格出現大幅波動。例如,供應鏈中斷或需求意外上升/下降,均可能對市場造成衝擊。

這類事件往往出乎意料,難以預測或提前制定應對計劃。因此,石油交易雖然機會多,但也需要交易者具備良好的風險管理意識和策略。

重要的是要了解,不同的石油價格有不同的計算基礎:

- NYMEX WTI原油

基於紐約商品交易所(CME NYMEX)交易的原油期貨合約基準價格,這是美國市場的主要原油基準價格。 - 布倫特原油(Brent Oil)

作為國際基準價格,主要用於歐洲市場,在洲際交易所(ICE)交易,是全球交易量最高的原油標準之一。 - OPEC籃子原油(OPEC Basket)

由石油輸出國組織(OPEC)成員國生產和出口的原油的加權平均價格,其中沙烏地阿拉伯是主要成員國之一。

了解這些不同的石油價格基準,有助於交易者在進行原油交易時更準確地評估市場走勢和制定策略。

主要交易的石油種類

石油交易主要圍繞兩個關鍵基準展開:WTI原油和布倫特原油。

WTI原油(West Texas Intermediate)

WTI原油是一種輕質低硫(light sweet)原油,流動性好,精煉難度低於重質或高硫原油。

WTI被視為以美國市場為中心的原油基準,其期貨合約的交割地點位於美國的奧克拉荷馬州庫欣(Cushing),該地是美國的石油樞紐。

每天交易超過10億桶WTI原油期貨。隨著美國成為全球愈加重要的原油生產和出口國,這一數字可能還會增加。

布倫特原油(Brent Crude)

布倫特原油也是一種輕質低硫原油,最早於1976年在北海(位於英國和北歐之間)的布倫特油田生產。儘管布倫特油田已不再活躍,但「布倫特原油」這一名稱仍被保留,用於涵蓋來自其他歐洲油田的原油。

布倫特原油被視為大西洋盆地原油的基準價格,同時也是全球石油價格的重要指標。根據洲際交易所(ICE)的數據,布倫特原油影響了多達80%的全球原油生產價格。

這兩種類型的原油基準為全球石油交易市場提供了價格參考,幫助交易者和投資者分析市場並制定決策。

石油交易的不同方式

石油交易有多種途徑,以下是幾種常見方式:

1. 石油期貨交易

石油期貨是最直接的交易方式,分為WTI原油和布倫特原油期貨。

合約規模:每份期貨合約代表超過1000桶原油。例如,目前一份WTI原油期貨的名義價值約為$80,000。

保證金要求:根據CME網站,目前WTI期貨合約的初始保證金約為每手$5900.00。

適合對象:適合有經驗且能承受高波動性的專業交易者。

2. 石油公司股票交易

投資於上市石油公司的股票,如全球主要能源巨頭的股份。

優勢:可間接參與石油市場,同時享有公司其他業務的收益。

限制:石油公司股票價格不完全隨油價波動,還受到公司內部運營及其他市場因素的影響。

3. 交易所交易基金(ETFs)

ETF追踪石油價格,是一種更簡便的投資方式。

優勢:無需直接交易石油期貨,適合中小型投資者。

限制:交易ETF的規範因地區而異,有可能限制基金的選擇或完全無法交易。

4. 差價合約(CFDs)

CFD是一種現金結算的非交割合約,允許交易者對石油價格的漲跌進行投機,而無需持有實物石油。

優勢:

- 雙向交易:可做多或做空石油價格,捕捉市場波動。

- 槓桿交易:用較小的資本控制較大的倉位,放大潛在回報(需注意風險)。

- 靈活性:無需考慮實物交割或儲存成本。

適合對象:偏好短期交易且對風險有較高承受能力的投資者。

哪種方式適合您?

選擇交易方式應根據您的風險承受能力、投資目標和市場知識。對於追求靈活性和槓桿優勢的交易者,CFD可能是一個理想選擇,而對於長期投資者,ETF或股票可能更合適。了解每種工具的風險和回報特性,是制定有效交易策略的關鍵。

如何使用CFDs開始交易石油?

以下是使用差價合約(CFDs)進行石油交易的四個關鍵步驟:

1. 開設帳戶

- 首先,在提供石油CFDs交易的經紀商(例如Pepperstone)開設一個交易帳戶。這些經紀商通常提供多種交易平台,讓您輕鬆獲取石油價格。

- 新手建議:通過模擬帳戶熟悉交易平台和市場運作。模擬帳戶模擬實時市場條件,無需承擔實際資金風險,是新手練習的理想工具。

2. 為帳戶注資

- 當您的交易帳戶開設完成後,需進行存款為帳戶注資,確保您有足夠的資金進行交易。

3. 下載交易平台

- 下載您經紀商提供的交易平台(如MT4、MT5或cTrader),並熟悉其功能和操作方式。熟悉平台的功能,例如圖表分析、下單執行和風險管理工具,是成功交易的重要基礎。

4. 開始交易

- 在熟練掌握交易平台的使用後,您就可以開始進行石油交易了。

- Pepperstone的優勢:

- Pepperstone提供現金結算的石油CFDs(差價合約),無需持有實物石油或擔心交割問題。

- 您可以輕鬆進行做多(看漲)或做空(看跌)**交易,根據市場走勢靈活應對。

使用CFDs進行石油交易不僅簡化了交易過程,還提供了更多靈活性,適合希望抓住市場波動機會的交易者。開始交易前,建議先進行市場研究並制定風險管理策略,以確保您的交易過程更加穩健。

什麼是槓桿?在石油交易中如何使用?

槓桿允許交易者以較少的資本進入石油市場,從而放大交易的市場敞口。這通常通過差價合約(CFDs)的保證金交易實現,經紀商幫助交易者填補初始保證金與交易全額價值之間的差額。

槓桿運作示例

假設交易者帳戶中有$500,而經紀商提供10:1的槓桿,這意味著交易者可以控制高達$5,000的石油市場倉位。

- 優勢:交易者可以用較少的資本進行更大的交易,從而提高潛在收益。

- 經紀商角色:經紀商通過提供槓桿,填補交易者的初始保證金與交易名義價值之間的差額。

槓桿使用的關鍵考量

- 隔夜融資成本

如果交易倉位過夜,交易者需支付交易名義價值的融資或利息費用。

這些費用通常不適用於當天開倉並平倉的交易。 - 槓桿與風險

槓桿可以放大潛在收益,但同樣會放大潛在虧損。交易者需謹慎管理風險,避免因市場波動而造成重大損失。 - 產品與監管差異

不同產品和監管區域的槓桿或保證金要求可能有所不同。例如,某些地區的監管機構可能限制槓桿倍率以保護投資者。

槓桿是石油交易中的一把雙刃劍,它能讓交易者以較少的資本進行更大規模的交易,但需要謹慎使用並制定完善的風險管理策略。熟悉槓桿的運作方式以及相關成本,是成功運用槓桿交易的關鍵。

如何分析石油市場趨勢

分析石油市場趨勢對初學者而言可能感到困難,但隨著零售交易者獲取市場資訊的途徑增加,這一過程已變得更加簡單。以下是一些跟蹤和分析石油市場趨勢的實用建議:

1. 跟蹤石油價格

- 使用Pepperstone的交易平台,這些平台提供即時石油價格和圖表,顯示石油價格逐點記錄的變動情況。

- 訪問歷史數據來觀察過去的趨勢,幫助交易者了解價格走勢的規律和潛在模式。

2. 利用技術指標和工具

- Pepperstone交易平台配備了多種技術指標和分析工具,可用於分析價格行為並識別市場趨勢。

- 技術指標(如移動平均線、相對強弱指數RSI)可以幫助評估石油價格的市場動向,使交易者更容易掌握趨勢走向。

3. 閱讀監管和市場定位報告

- CFTC持倉報告(Commitments of Traders, COT):美國商品期貨交易委員會每週五發布,提供石油市場的交易者持倉情況。

- 美國能源信息署(EIA)報告:每週三發布的原油庫存報告,反映石油供需變化的重要數據。

- 這些報告可以幫助交易者洞察市場情緒和未來可能的趨勢。

4. 關注主要行業網站

- 如國際能源署(IEA)的網站,提供有關石油和能源市場的豐富數據和信息。

- 行業機構的報告和分析能為當前趨勢及未來預測提供全面的見解。

透過結合實時價格跟蹤、技術分析工具、監管報告以及行業數據來源,交易者可以建立對石油市場的全面理解,並做出更為明智的交易決策。隨著這些資源的運用,分析石油市場趨勢將變得更加高效且精準。

選擇適合的石油交易策略

選擇一個有效的石油交易策略需要考慮其是否易於理解和實施,以及是否適合您的市場參與頻率。以下是幾個關鍵考量:

1. 理解市場敏感性

石油價格對以下因素高度敏感:

- 美元價值:石油以美元計價,因此美元的波動會直接影響石油價格。

- 宏觀經濟數據:例如GDP增長、工業生產或能源需求報告。

- 地緣政治事件:如中東局勢或OPEC會議結果。

了解這些影響因素有助於提前預測市場走向。

2. 考慮趨勢跟隨策略

石油市場經常在相同方向上長時間保持趨勢。

- 基本策略:趨勢跟隨策略的核心是順勢而為,即在市場呈現明顯方向時,沿著趨勢交易。

- 操作方法:

- 在市場持續呈現趨勢時維持倉位。

- 當趨勢改變或反轉時,再調整或退出倉位。

這種策略簡單且實用,適合初學者嘗試。

3. 識別潛在的拐點

- 宏觀經濟數據:重要數據的發布,特別是當其與市場預期有明顯偏差時,可能成為市場的拐點。

- 地緣政治事件:例如OPEC會議或重大國際事件,可能改變市場方向,因此需要密切關注。

選擇適合您的交易策略時,應根據自己的理解能力和參與市場的活躍程度進行調整。通過掌握市場敏感性、利用趨勢跟隨策略,以及關注關鍵拐點,您可以更有效地駕馭石油交易市場。

如何更好地管理石油交易中的風險

在石油交易中,採用有效的風險管理策略至關重要。以下是幾項關鍵原則,有助於控制風險並提高交易效率:

1. 避免過度交易

- 石油價格波動迅速且不可預測,過度交易可能導致不必要的風險。

- 確保每筆交易的倉位規模適合您的帳戶資金,避免過度使用槓桿。

2. 正確的倉位管理

- 控制每筆交易的倉位大小,保持交易規模與帳戶資金的比例合理。

- 適當的倉位大小有助於分散風險,防止單一交易對整體資金造成過大損失。

3. 跟隨既有趨勢

- 新手交易者經常試圖逆勢操作,但石油市場主要由市場情緒和大規模資金力量驅動,如國際石油公司、主要能源生產商和大型商品交易商。

- 順勢交易更符合市場規律,能有效降低不必要的風險。

4. 等待趨勢反轉

- 如果想逆勢交易,需等待市場明顯的信號和價格行為表明趨勢即將反轉後再行動。這有助於降低貿然逆勢操作的風險。

5. 使用止損單

- 始終使用止損單,將潛在虧損限制在預先設定的範圍內。

- 注意止損單的位置,確保其既能有效限制風險,又不會因短期波動被觸發。

- 制定風險管理策略時,需考慮滑點的可能性,尤其是在市場波動劇烈時。

6. 關注經濟指標

- 石油價格受到美元走勢、重要數據發布及生產報告的影響。

- 研究宏觀經濟日曆,密切關注關鍵數據發布、會議以及市場對這些事件的預期,以便提前做好準備。

通過避免過度交易、正確管理倉位、跟隨市場趨勢、使用止損單以及關注經濟指標,交易者可以更好地控制石油交易中的風險。良好的風險管理不僅有助於保護資金,還能提升在市場中的穩定性和交易成功率。

在石油交易中使用技術分析

選擇適合石油交易的技術分析工具和指標,應根據您能理解並靈活運用的工具為基礎。以下是幾個常見且實用的技術分析工具和指標:

1. 移動平均線(Moving Averages)

- 移動平均線是一種簡單而強大的工具,表示固定時間段內價格的平均值,如15分鐘、1小時或10天。

- 交易者經常將兩條不同時間段的移動平均線與價格線進行對比,觀察它們之間的互動。

示例:短期與長期移動平均線

- 短期移動平均線:如5天移動平均線,更新頻率比20天移動平均線高四倍,能提供當前市場動能和趨勢的洞察。

- 長期移動平均線:提供更廣泛的市場趨勢視圖,幫助識別長期走勢方向。

2. 移動平均線交叉(Crossing Moving Averages)

- 多頭信號:當短期移動平均線(快速移動線)上穿長期移動平均線(慢速移動線),表明價格動能上升。

- 空頭信號:當短期移動平均線下穿長期移動平均線,暗示價格動能下降。

3. 價格穿越(Price Crossovers)

- 當當前價格上穿或下穿移動平均線時,可能產生進場或出場信號,幫助交易者制定交易決策。

4. 相對強弱指數(RSI)

- 14天RSI是技術交易者常用的指標,能有效幫助識別趨勢變化以及石油價格的超買或超賣狀態。

- RSI指標可用於判斷市場情緒,提供進一步的交易策略指導:

- RSI超過70:可能表示價格過高,處於超買狀態,可能出現價格回落。

- RSI低於30:可能表示價格過低,處於超賣狀態,可能出現價格反彈。

通過從這些簡單但有效的工具開始,交易者可以為技術分析奠定堅實的基礎,從而提高在石油市場中制定明智交易決策的能力。隨著對這些指標的深入了解,交易者可進一步結合其他技術工具,提升市場分析的精準度和實用性。

地緣政治事件如何影響石油價格?

石油與地緣政治密切相關,因為全球許多主要產油國同時也是政治敏感地區。此外,最大的石油消費國通常是全球最具影響力的國家。

影響石油價格上漲的地緣政治事件:

當事件威脅或阻礙原油及其精煉產品的生產或運輸時,石油價格可能迅速上漲。例如,地緣政治衝突、制裁或基礎設施攻擊可能影響石油供應,進而推動價格上升。

影響石油價格下跌的地緣政治事件:

與此相反,那些增加原油產量或緩解運輸瓶頸的事件,可能導致石油價格下降。例如,霍爾木茲海峽或蘇伊士運河的通行問題得到解決,通常會降低市場的供應壓力,進一步拉低油價。

由於石油市場對地緣政治事件的高度敏感性,投資者需密切關注全球政治局勢,以應對石油價格的波動並制定有效的交易策略。

如何將宏觀經濟分析融入石油交易策略?

由於石油對地緣政治和宏觀經濟事件的敏感性,將宏觀經濟分析融入石油交易策略相對容易。

美元與石油價格的關聯

石油主要以美元計價和交易,因此對美元價值的變化高度敏感。

美元走強:通常對石油價格施加下行壓力,因為石油對其他貨幣的購買力下降。

美元走弱:通常支撐石油價格,因為以其他貨幣計算的石油成本降低。因此,影響美元價值的

宏觀經濟事件也會間接影響石油價格。

利用宏觀經濟日曆制定交易計劃

通過研究和篩選Pepperstone的宏觀經濟日曆,可以建立關鍵數據發布的時間表,提前做好準備。

重大數據的影響:市場波動往往在數據偏離分析師預期或過去趨勢時最大。

了解數據預期與歷史走勢:關注主要經濟數據的市場預期和歷史表現,這有助於提前預測美元和石油價格的潛在變化,從而為交易提供優勢。

將宏觀經濟分析作為交易策略的一部分,幫助您在石油市場中更好地應對波動,抓住機會並降低風險。

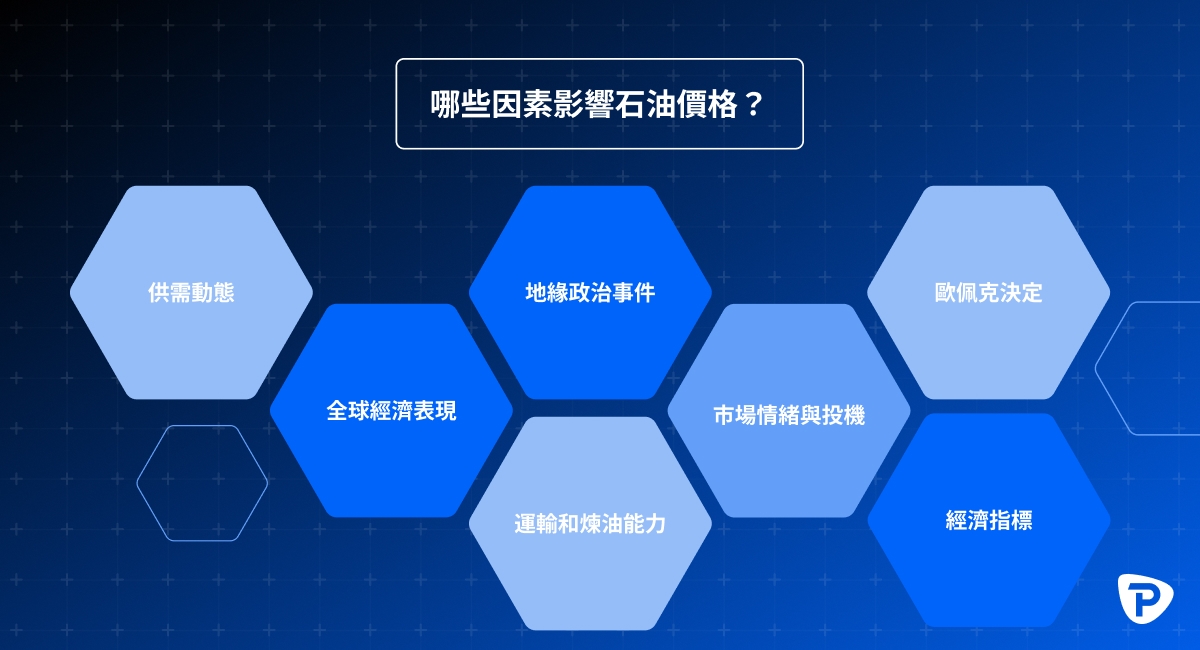

影響石油價格的因素

石油價格受多種因素影響,這些因素可能引起顯著的價格波動。以下是主要影響因素:

1. 供需動態

全球石油供應與需求的平衡是決定石油價格的基本驅動力。

供應中斷(如1970年代石油危機期間,價格曾三倍上漲)或需求激增,可能導致價格急劇上升。

供應過剩或需求減弱則可能導致價格下跌。

OPEC的生產決策在控制供應水平方面尤其重要,對價格影響重大。

2. 全球經濟表現

全球經濟的健康狀況(特別是美國、中國、日本和歐盟等主要經濟體)直接影響石油需求。

- 經濟增長強勁會推動消費增加,進而拉高價格。

- 經濟放緩通常會降低需求,導致價格下降。

3. 地緣政治事件

石油產區的政治不穩定、貿易爭端或衝突(如中東或俄羅斯)可能導致供應鏈中斷,增加價格波動。

- 對主要石油生產國的制裁或禁運,也會影響全球供應,通常推高價格。

4. 運輸和煉油能力

石油的運輸成本和管道或海上油輪的運輸能力,以及煉油廠將原油加工為可用產品的能力,都會影響短期價格。

- 運輸或煉油瓶頸可能限制供應,推高價格。

5. 市場情緒與投機

市場情緒由新聞、報告和投機活動驅動,可能引發短期價格波動。

- 包括差價合約(CFD)交易者在內的投機者,通常會迅速對經濟數據或地緣政治發展做出反應,通過槓桿倉位放大價格波動。

6. OPEC的決策

OPEC的生產配額以及增產或減產的決定,對全球供應有顯著影響,進而左右價格走勢。

- 投資者通常關注OPEC會議,以預測未來價格趨勢。

7. 經濟指標

來自主要石油消費國的GDP增長、工業產出和能源需求報告,是未來石油價格走勢的重要信號。

- 例如,美國或中國的工業活動增強,可能推動石油消費和價格上升;而疲弱的經濟數據則可能導致需求減少和價格下跌。

這些因素共同作用,塑造了石油市場的供需平衡和價格波動。交易者需要密切關注這些驅動力,制定靈活的交易策略來應對市場變化。

什麼是歐佩克OPEC?它如何影響石油市場?

OPEC(石油輸出國組織,簡稱歐佩克)是許多石油和天然氣生產國的國際貿易組織。總部設於奧地利維也納,OPEC在1970年代因中東產油國集體抬高石油價格以爭取更好的交易條件而聲名鵲起。

OPEC的角色與影響

自1970年代以來,OPEC擴大了其成員國,目前致力於全球範圍內管理原油的供應和生產水平。有時,OPEC還會與非OPEC產油國(如俄羅斯)合作,以試圖為其成員國創造穩定且具有吸引力的油價範圍。

OPEC全年定期舉行會議,設定生產目標和配額,以調節全球供應。然而,隨著美國及其他地區非OPEC石油生產的增長,其對市場的影響力已大不如1970年代和1980年代的鼎盛時期。

OPEC對石油市場的影響

- 供應控制:通過設定生產配額,OPEC可以減少或增加原油供應,從而對全球油價產生直接影響。

- 價格穩定:OPEC的目標之一是避免市場過度波動,為產油國創造穩定的收入來源。

- 與非OPEC國家的合作:例如與俄羅斯等國家的合作(OPEC+),進一步影響全球供應和價格。

- 影響力減弱:由於美國頁岩油等非OPEC生產的快速增長,OPEC對市場的控制力有所下降,但它仍然是石油市場中不可忽視的力量。

OPEC的決策對石油市場供需平衡、價格波動和投資者信心有直接影響,因此是石油交易者密切關注的焦點之一。

環境與可持續性問題如何影響石油市場?

化石燃料(如石油)的燃燒會釋放二氧化碳(CO2)等溫室氣體,這些氣體與全球暖化和氣候變遷密切相關。為了應對這一問題,許多國家正在推動能源轉型,即逐步減少對化石燃料的依賴,促進太陽能、水力發電和風能等可再生及環保能源的發展。

對石油需求的長期影響

隨著全球經濟逐步轉向低碳能源,CO2排放量高的能源來源(如石油)的需求可能逐漸減少。然而,由於石油和天然氣已深深嵌入當前的經濟結構和基礎設施中,這一轉型需要數十年的時間和數萬億美元的投資才能實現。

發展中經濟體的需求增長

雖然能源轉型在一些已開發國家進展較快,但許多亞洲發展中經濟體和人口稠密的地區仍處於能源轉型的初期階段。這些地區的經濟快速增長可能在中期內推動對石油和天然氣的需求增加,為石油市場提供一定的支撐。

市場未來展望

- 短期:隨著發展中經濟體需求增長,石油市場仍可能保持活力。

- 長期:隨著可再生能源的普及和技術進步,石油需求可能逐步減少,這對石油市場和價格的影響將逐漸顯現。

儘管可持續性問題正在塑造石油市場的未來,但過渡期將充滿挑戰和機遇,特別是在全球經濟結構尚未完全擺脫化石燃料依賴的背景下。

石油交易常見問題

什麼是布倫特原油(Brent)?

布倫特原油是一種特定類型或品質的原油,最初發現於英國北海的布倫特油田。布倫特原油屬於輕質原油,通常與歐洲市場相關聯,是國際原油市場的重要基準之一。

石油交易者的工作是什麼?

石油交易者通過投機石油價格的波動來獲取利潤。他們的目標是在價格上漲時做多,在價格下跌時做空。

- 做多(Long):交易者在價格上漲時買入石油,並在價格更高時賣出以獲利。

- 做空(Short):交易者在價格下跌時賣出石油,並在價格更低時買回以賺取差價。

如果油價上漲,石油CFD會發生什麼?

石油差價合約(CFD)屬於一對一的金融工具(delta-one instruments),這意味著其價格與基礎資產的價格變化完全同步。如果油價每桶上漲$5.00,石油CFD的價格或價值也會上漲$5.00每桶。

然而,由於CFD是槓桿產品,這意味著無論是盈利還是虧損,其盈虧幅度都會因槓桿作用而被放大。

CFD盈虧計算方法

CFD交易的浮動盈虧(PnL,Profit and Loss)是通過以下公式計算:

- 浮動盈虧 = 當前價格 - 開倉價格

- 多頭(做多)交易:當當前價格高於進場價格時,會產生浮動盈利。

- 空頭(做空)交易:當當前價格低於進場價格時,會產生浮動盈利。

槓桿的影響

假設使用10:1的槓桿交易石油CFD:

- 每桶價格上漲$5,您的實際盈利可能被槓桿放大至$50(未扣除交易費用)。

- 反之,價格下跌也會導致放大的虧損。

石油交易者如何進行交易?

石油交易通常通過專業的交易平台以電子化方式在線完成。交易者所使用的合約類型取決於其交易目標和需求:

- 需要實物交割的交易者

通常交易原油期貨合約,以獲得基礎石油的實物交割。 - 終端用戶和工業消費者

可能使用期貨和場外交易(OTC)市場相結合的方式,交易特定的石油混合品和精煉產品,並可能選擇接收這些基礎產品的實物交割。 - 石油投機者與零售交易者

不需要實物交割的交易者通常通過現金結算、不可交割的差價合約(CFDs)進行石油交易。這種方式簡化了交易過程,並讓交易者能專注於價格波動,而無需考慮實物商品的交割問題。

石油交易能賺錢嗎?

石油交易因其市場活躍性以及受到多種外部因素影響,為交易者提供了豐富的交易機會,具有盈利的潛力。然而,這些同樣的影響因素也可能導致虧損,特別是在交易者缺乏紀律、忽略資金管理與風險控制,或者情緒化交易時。

對於槓桿交易產品(如石油CFD),這一風險尤為明顯。槓桿能放大成功交易的收益,但同樣會放大不利交易的虧損。因此,採用謹慎的槓桿策略和有效的風險管理是成功交易的關鍵。

現貨油價與期貨油價有何不同?

- 現貨油價:指的是當前時間點上石油的即時價格。

- 期貨油價:指的是石油在未來某一固定時間點(如1個月、3個月或6個月後)的價格。

現貨價格與期貨價格之間的差異通常由以下因素決定:

- 持倉成本(Cost of Carry):包括存儲和運輸成本等。

- 石油供需曲線:未來市場對石油的預期供應和需求也會影響期貨價格。

交易者需根據交易目標和市場情況選擇適合自己的交易方式,無論是關注即時價格還是未來價格。

Pepperstone不代表這裡提供的材料是準確、及時或完整的,因此不應依賴於此。這些資訊,無論來自第三方與否,不應被視為建議;或者買賣的提議;或者購買或出售任何證券、金融產品或工具的招攬;或參與任何特定的交易策略。它不考慮讀者的財務狀況或投資目標。我們建議閱讀此內容的讀者尋求自己的建議。未經Pepperstone的批准,不允許複製或重新分發此信息。