- 繁体中文

- 简体中文

- English

- Español

- Tiếng Việt

- Português

- لغة عربية

- ไทย

就經濟成長而言,歐元區前景面臨的風險仍然堅定地偏向下行,而且風險數量之多令人難以置信。從地緣政治角度來看,中東的緊張局勢以及烏克蘭持續的戰爭都可能帶來相對嚴峻的阻力,特別是目前似乎不可能以可持續的方式解決這兩場衝突。

同時,中國經濟持續缺乏顯著復甦也可能為歐盟帶來重大阻力,其中製造業和奢侈品行業仍面臨最大的風險。儘管中國可能會在 2025 年採取進一步的財政刺激措施,但迄今為止的措施一直專注於為金融市場提供支持,而不是為「實體」經濟提供急需的支撐。

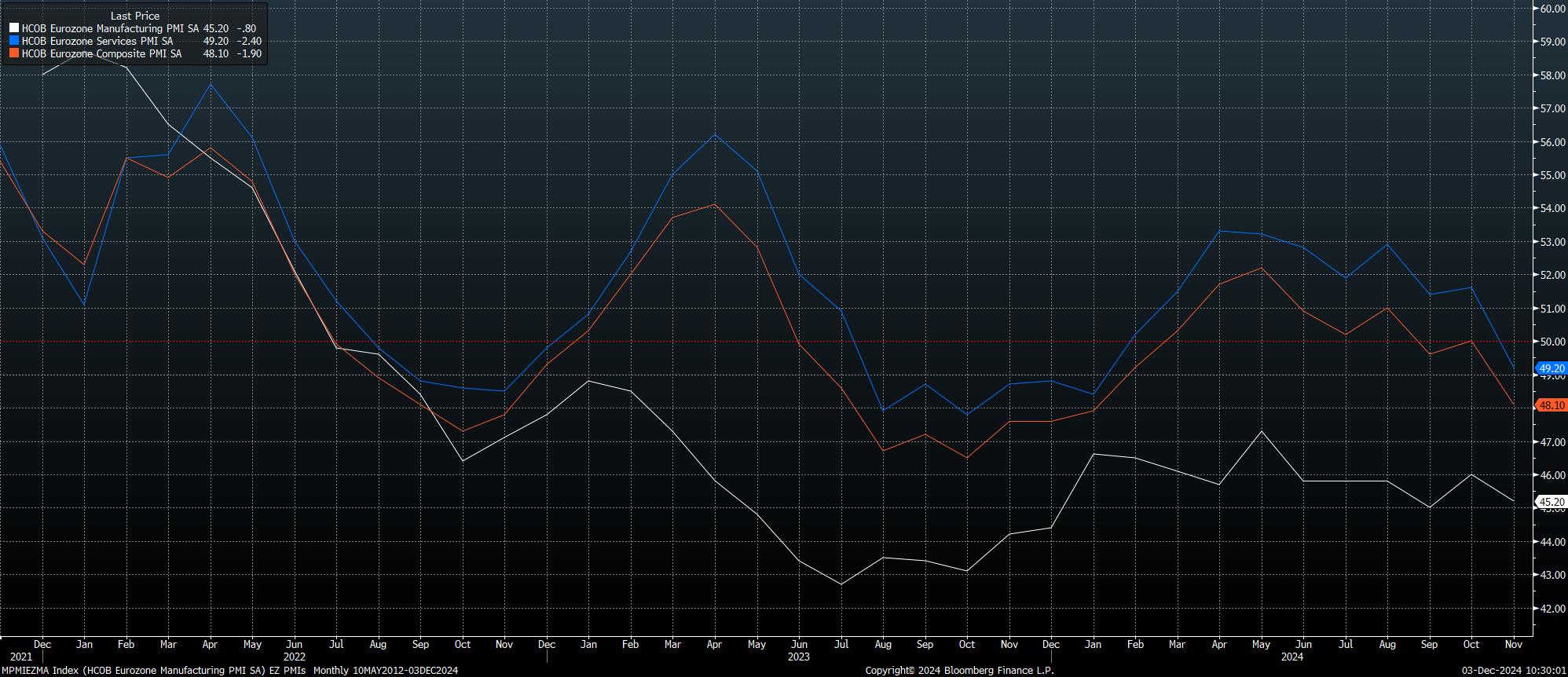

考慮到這一點,經濟前景仍然黯淡,所有三項 PMI 調查目前都牢牢處於收縮區域,短期內情況可能會在好轉之前變得更糟。

歐盟的政治背景帶來了進一步的下行風險,近幾週來,政治背景顯著惡化。

明年二月,在目前執政聯盟最近崩潰後,德國將舉行大選。雖然社民黨不太可能重新成為第一大黨,但他們很有可能再次組成一個可能由基民盟領導的新聯盟,特別是如果各黨派認為有必要加入另一個多黨政府以防止極右翼德國選擇黨(AfD) 無法獲得權力。然而,選舉前以及選舉後可能曠日持久的談判將導致短期內有效的政府停滯。

同時,法國的政治背景也同樣動盪。巴尼耶總理決定強行通過一項包含 600 億歐元削減支出和增稅的預算,導致不信任動議被提出,該動議幾乎肯定會獲得通過。然而,政府可能被推翻並不會立即引發新的選舉,因為選舉在接下來的 12 個月內都無法合法舉行。因此,隨著預算赤字繼續高達 GDP 的 6%,是歐盟表面上限的兩倍,立法可能會進一步陷入僵局。

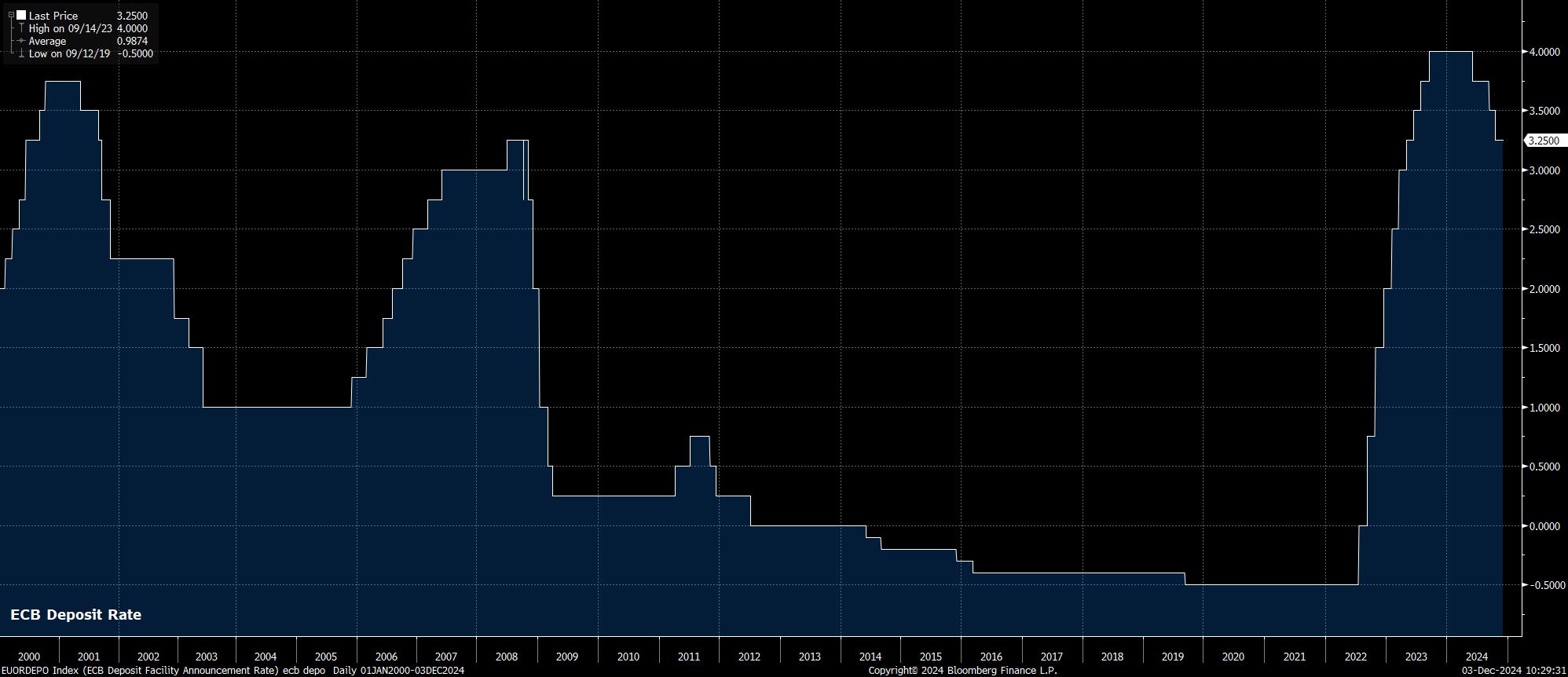

低迷的經濟成長和不確定的政治背景讓歐洲央行決策者感到頭疼,他們繼續以相對可預測的方式降低利率,回到中立。

一如既往,準確估計中性利率幾乎是不可能的任務,儘管歐元區的中性利率可能在 2% 左右。由於政策制定者迄今為止幾乎沒有表現出每次會議都降息 25 個基點的當前路徑的意願,因此明年 4 月可能會實現中性。因此,政策制定者和市場參與者之間的爭論將轉向歐洲央行是否需要將利率降至中性以下,進入徹底的「寬鬆」領域。

目前這種情況似乎很可能出現,不僅是為了提振經濟成長,並在一定程度上使歐元區免受政治不確定性的影響,而且是由於物價壓力回歸歐洲央行2% 的目標,通貨緊縮速度快於預期。

儘管 11 月整體 CPI 年比上漲至 2.3%,但根據「快報」數據,該漲幅主要是由於批發和消費能源價格上漲,政策制定者應仔細研究這一點。相反,拉加德將繼續關注核心消費者物價指數(CPI),該指數同期同比上漲 2.7%,為 2022 年 2 月以來的聯合最低水準。

然而,在通膨方面,風險似乎堅定地傾向於可能低於通膨目標,特別是在經濟持續失去動力的情況下,最近製造業的疲軟在最重要的服務業也變得越來越明顯。

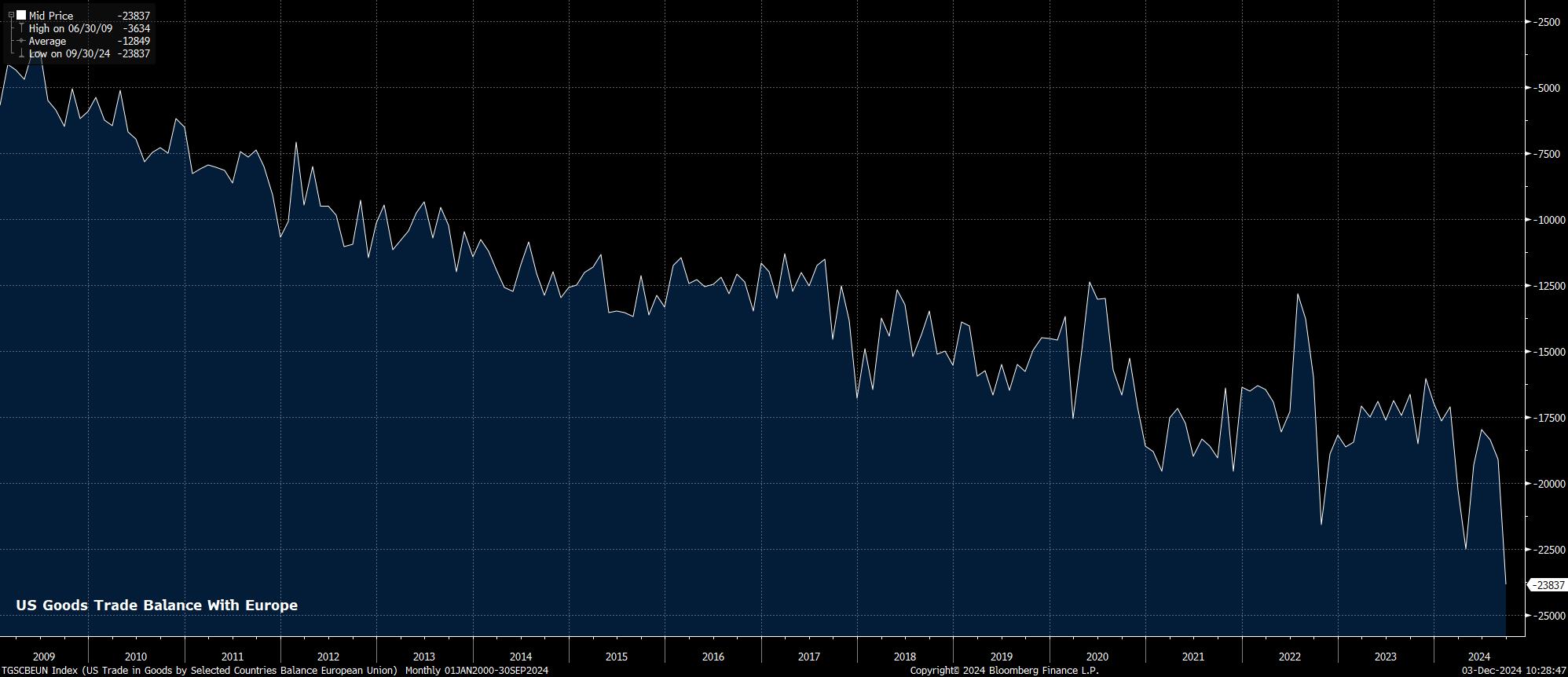

也許通膨和成長前景面臨的最大風險來自於與美國再次發生針鋒相對的貿易戰的可能性。眾所周知,即將上任的川普總統顯然一時興起而傾向於徵收關稅,以便將貿易夥伴拉到談判桌前,早在就職日之前,中國、加拿大和墨西哥就已經面臨川普的憤怒。

預計歐盟成為川普的下一個目標是合乎邏輯的,這可能會給經濟成長帶來進一步的阻力,但也可能帶來物價壓力重新抬頭的可能性,使歐洲央行決策者不得不應對潛在的滯脹式宏觀背景。

從表面上看,這一切對歐元區資產來說都不是特別有利。然而,市場參與者明年必須解決的關鍵問題是,圍繞歐盟的情緒何時達到「悲觀高峰」。這種情況的一個明顯跡像是空頭部位擴大,以及歐元/美元觸底。

如果這種情況成為現實,這將證明市場已經對足夠程度的風險和負面催化劑進行了定價,並且將不再像 2024 年那樣對即將到來的悲觀消息流那麼敏感。達到「悲觀高峰」點,此時上述擁擠的部位可能會隨著空頭平倉而引發反彈。 出現這種情況的潛在情況可能是歐洲央行採取更大幅度的寬鬆政策以支撐經濟成長,和/或潛在的貿易戰未能升級到市場目前預期的程度。

Pepperstone不代表這裡提供的材料是準確、及時或完整的,因此不應依賴於此。這些資訊,無論來自第三方與否,不應被視為建議;或者買賣的提議;或者購買或出售任何證券、金融產品或工具的招攬;或參與任何特定的交易策略。它不考慮讀者的財務狀況或投資目標。我們建議閱讀此內容的讀者尋求自己的建議。未經Pepperstone的批准,不允許複製或重新分發此信息。