與任何強勁的動能反彈一樣,顯然存在一種吸引力引發資金湧入,推動價格不斷上漲。買家願意以更高的價格買入,而賣家自然也會樂意以更高的價格出售。訂單簿動態在很大程度上影響著市場,當「訂單簿頂部」的供應減少時,買家推高價格的難度會變得更小。

我們也可以將CTA(系統性趨勢跟隨者)納入考量,他們會在價格上漲時買入(他們的規則如此)。我們也可以看到選擇市場做市商——他們已經賣出看漲期權給交易者——在價格超過固定行權價時購買黃金期貨來對沖他們的風險敞口。這再次加劇了價格的上漲。

持倉也是一個因素,特別是空頭頭寸已經大幅減少(管理資金的黃金期貨空頭頭寸處於2020年5月以來的最低水平),空頭要么被止損,要么交易者簡單地管理其風險併回購以平倉。

管理資金持有的空頭部位- 每週CFTC報告

這一切都變成了一場流量秀, 這種動態可能會造成強勁的單向波動,當我們試圖用黃金傳統的驅動因素和關係來解釋這種波動時,它並不總是合乎邏輯。

和許多市場一樣,基本面分析者通常試圖事後解釋某種走勢,並且會挑選一個最符合新聞報導和基本主題的敘事。

黃金眼下或許是市場之王,價格變動的原因往往眾說紛紜。許多人會選擇方向,但他們最初建立頭寸的論點往往是完全錯誤的。

我聽說的黃金近期上漲的一些原因包括:

- 作為對潛在的持續通膨反彈的對沖。

- 作為對美國財政債務井噴的對沖,目前政府債務已達34.6兆美元,並且還在快速成長。

- 作為對地緣政治風險的對沖,特別是擔心最近對伊朗駐敘利亞領事館的襲擊以及潛在的回應可能會使其他國家捲入衝突。

- 對美國政治的擔憂,擔心川普擔任總統可能導致民族主義和保護主義政策的興起。

- 作為對未來經濟脆弱性(出於高息長期設定)以及聯準會政策可能發生變化的對沖。

- 中國零售市場對各種形式的實體黃金購買增加。

- 各國央行(特別是新興市場國家)增加黃金儲備,並將資產配置從美元轉向多元化。

- 大宗商品價格普漲,推動黃金價格上漲。

- 認為美國實質利率(即按預期通膨率調整後的美國公債殖利率)將在2024年全年走低,提升黃金的相對吸引力。

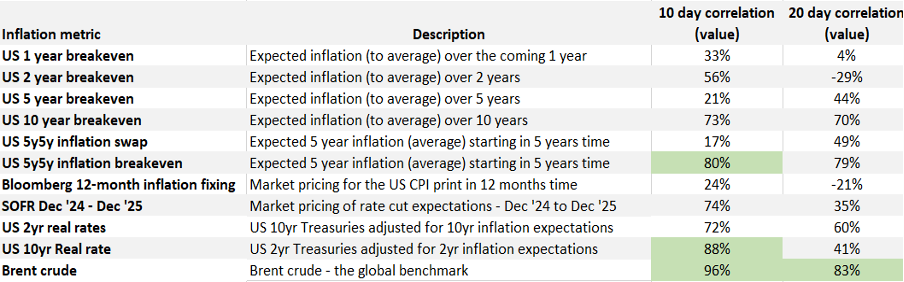

在尋找黃金價格變動最可能的原因並理解黃金的主要驅動因素的過程中,我們可以使用包含迴歸或相關性分析在內的統計分析。然而,在TradingView上簡單重疊兩個變數就可以很好地完成這項工作。

目前,如果我對XAUUSD和市場對未來的通膨預期、美國實際利率以及原油的短期相關性進行分析,我發現它與原油和美國實際利率之間存在最強的正相關關係。和通膨預期的相關性也有提升,但相較之下關係不明顯。

這一點很有趣,因為從歷史上看,如果美國實際利率上升,尤其是如果美國國債價格上漲導緻美元走強,黃金將面臨較大的下行風險。但目前情況正好相反。

事實是,黃金完全忽視了對美國利率預期的鷹派重新定價(即美聯儲降息預期已經降低),而是跟隨原油的走勢,這表明了大宗商品全面上漲的情況,以及市場參與者對再次浮現的中東以及俄羅斯/烏克蘭等地區地緣政治風險進行避險。

對於基本面交易者來說,這意味著要密切關注布蘭特原油的走勢,黃金多頭理想情況下希望看到布蘭特價格突破100美元,以確保勢頭持續。

然而,和原油的關係能持續多久始終難以預測。我注意到,過熱的周三美國核心CPI數據(市場預期月環比上漲0.3%,年增3.7%)可能會導緻聯準會降息預期被進一步重新定價,美國公債殖利率上升,或將重新確立黃金與美國國債收益率的反向關係。

黃金的主要驅動因素變化如此頻繁,而且通常並不清楚是什麼導致了這種變化,這支持了將注意力從「為什麼」轉向簡單地看待市場行為的觀點——忠實於總體的資本流動以定價價格變化。

價格反映了所有已知的訊息,並聚合了所有的行為、對沖活動和投機性資金流。在策略中對價格波動做出反應可以使交易變得更有效率。

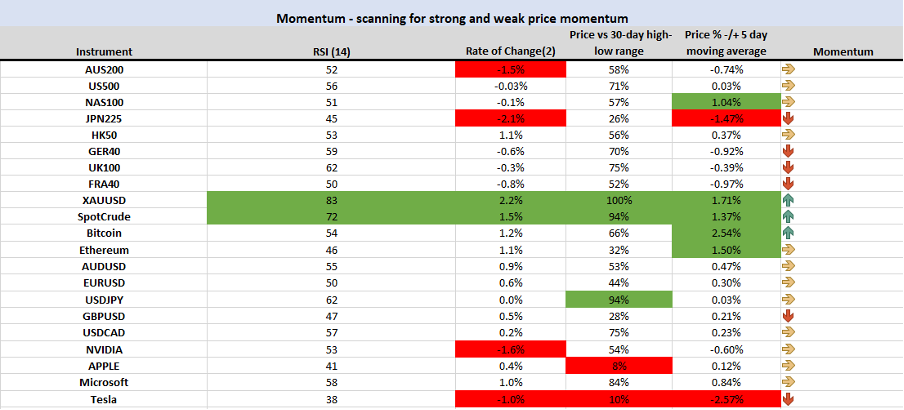

正如我們從這個簡單的四因子動量模型中看到的那樣,黃金可能是Pepperstone經常交易的市場中最強勁的一個。有人可能會認為黃金已經超買了,這讓追漲變得困難,但它之所以如此強勁是有原因的,而且我們還沒有看到資金流入黃金ETF的增加。

在如此火爆的市場中,在 4 小時或日線圖上建立空頭部位是一項艱難的交易。因此,回調將會很淺,並且可能會提供開啟新的多頭部位的機會。

根據相關性來看,我發現多頭面臨的風險是地緣政治擔憂的升溫和原油價格的下降。同時,我也意識到如果美國實際利率再次上升,可能會重新引起關注——然而,價格將告訴我們需要知道的一切。

Pepperstone不代表這裡提供的材料是準確、及時或完整的,因此不應依賴於此。這些資訊,無論來自第三方與否,不應被視為建議;或者買賣的提議;或者購買或出售任何證券、金融產品或工具的招攬;或參與任何特定的交易策略。它不考慮讀者的財務狀況或投資目標。我們建議閱讀此內容的讀者尋求自己的建議。未經Pepperstone的批准,不允許複製或重新分發此信息。